Najkrótsza odpowiedź w praktyce

- Decyzja kredytowa zapada zwykle w ciągu 10-21 dni od dostarczenia kompletnego wniosku.

- Cała procedura, od wniosku do wypłaty, trwa najczęściej 3-6 tygodni, a przy bardziej złożonych sprawach dłużej.

- Uruchomienie kredytu po spełnieniu warunków banku zajmuje zwykle 2-5 dni roboczych.

- Zakup z rynku wtórnego jest zwykle szybszy niż finansowanie z rynku pierwotnego albo budowy domu.

- Najczęstsze opóźnienia powodują braki w dokumentach, wycena nieruchomości i dodatkowe warunki z umowy.

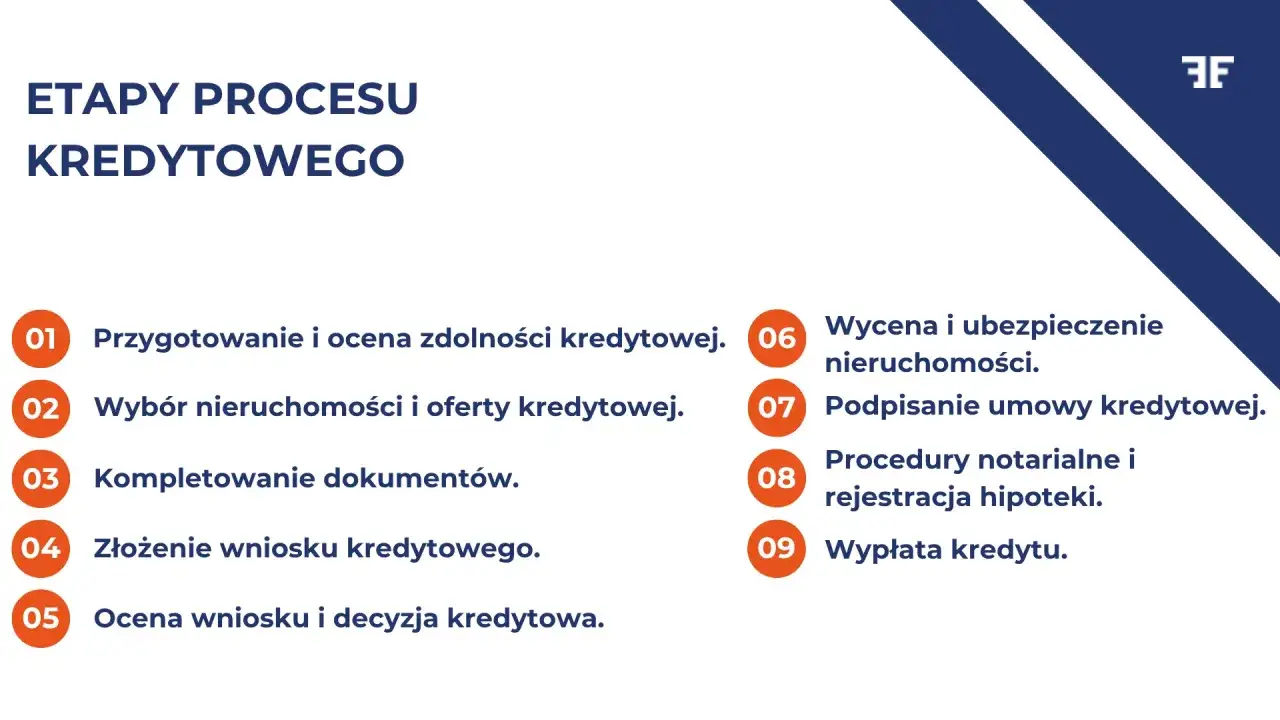

Od wniosku do wypłaty przechodzi się przez kilka etapów

Ja zawsze dzielę ten proces na trzy osobne zegary: analiza wniosku, decyzja i wypłata. To ważne, bo bank może szybko zamknąć jeden etap, a potem i tak czekać na akt notarialny, operat albo spełnienie warunków uruchomienia. Z zewnątrz wygląda to jak jedno „czekanie na kredyt”, ale w praktyce to kilka różnych terminów.

| Etap | Typowy czas | Co wpływa na tempo |

|---|---|---|

| Kompletowanie i przyjęcie dokumentów | 1-7 dni | Kompletność papierów, jakość wyciągów, poprawność formularzy |

| Analiza kredytowa | zwykle 10-21 dni | Zdolność kredytowa, liczba wniosków w banku, konieczność uzupełnień |

| Podpisanie umowy | 1-7 dni roboczych po decyzji | Dostępność doradcy, termin notariusza, komplet dokumentów do podpisu |

| Uruchomienie środków | 2-5 dni roboczych | Spełnienie warunków z umowy, akt notarialny, wpisy i zgody wymagane przez bank |

W praktyce Bankier.pl opisywał ostatnio, że całość procedury zamyka się najczęściej w przedziale 3-6 tygodni. To rozsądny punkt odniesienia, ale tylko wtedy, gdy dokumenty są przygotowane dobrze, a sama nieruchomość nie generuje dodatkowych formalności. Największe różnice zwykle nie wynikają z jednego „wolnego banku”, tylko z tego, co dzieje się po drodze.

Skoro już widać, że czas liczą różne etapy, warto przyjrzeć się temu, gdzie naprawdę znikają dni albo nawet całe tygodnie.

Gdzie naprawdę znika czas

Najwięcej opóźnień widzę zwykle nie w samej decyzji, tylko w szczegółach, które na początku wydają się drobne. Bank potrzebuje kompletnego obrazu sytuacji, a każdy brak dokumentu albo niejasność w papierach może zatrzymać sprawę do czasu wyjaśnienia.

Braki w dokumentach

To najprostszy i jednocześnie najczęstszy powód opóźnień. Jeśli bank prosi o brakujące zaświadczenie o dochodach, aktualny wyciąg z konta albo poprawioną umowę przedwstępną, analiza zwykle nie idzie dalej, dopóki nie dostanie odpowiedzi. Jeden brak może kosztować kilka dni, a czasem całą dodatkową rundę korespondencji.

Wycena nieruchomości i operat szacunkowy

Operat szacunkowy to formalna wycena nieruchomości przygotowana przez rzeczoznawcę. Jeśli mieszkanie jest nietypowe, dom ma niestandardowy stan prawny albo rynek w danej lokalizacji jest trudny do porównania, ten etap potrafi się wydłużyć. Bez pewnej wyceny bank nie zawsze chce zamykać sprawę, bo musi wiedzieć, czy zabezpieczenie jest wystarczające.

Dochody, które trzeba dodatkowo opisać

Osoby na działalności gospodarczej, kontraktach B2B, umowach cywilnoprawnych albo z dochodem z kilku źródeł częściej słyszą dodatkowe pytania. To nie jest problem sam w sobie, ale analiza jest po prostu bardziej szczegółowa. Bank sprawdza stabilność wpływów, historię rozliczeń i to, czy dochód da się obronić dokumentami, a to wydłuża pracę analityka.

Przeczytaj również: BNP Paribas - Nadpłata kredytu hipotecznego krok po kroku

Warunki uruchomienia kredytu

Nawet po pozytywnej decyzji pieniądze nie zawsze trafiają na konto od razu. W umowie mogą być zapisane warunki uruchomienia, na przykład dostarczenie aktu notarialnego, polisy ubezpieczeniowej albo potwierdzenia wpisu do księgi wieczystej. To właśnie tutaj wiele osób myli „mam decyzję” z „mam środki” i później dziwi się, że bank jeszcze czeka.

Gdy rozumie się te punkty blokujące, dużo łatwiej przejść do rzeczy, które naprawdę przyspieszają proces zamiast tylko dawać poczucie kontroli.

Jak przyspieszyć procedurę bez psucia szans na akceptację

Tu nie ma magicznego skrótu, ale są działania, które naprawdę działają. Ja widzę je jako sposób na ograniczenie liczby pytań zwrotnych od banku, a to właśnie one najczęściej wydłużają całość.

- Zbierz dokumenty wcześniej. Nie czekaj, aż bank poprosi o każdy papier osobno. Wyciągi, zaświadczenia o zarobkach, umowy, PIT-y i dokumenty nieruchomości warto mieć gotowe jeszcze przed złożeniem wniosku.

- Składaj wniosek dopiero wtedy, gdy nieruchomość jest realnie wybrana. Wtedy bank od razu pracuje na konkretnych danych, a nie na ogólnych założeniach, które potem trzeba poprawiać.

- Nie dokładaj nowych zobowiązań. Zakup telefonu na raty czy nowa karta kredytowa potrafią pogorszyć zdolność i uruchomić dodatkową analizę. To częsty błąd, bo wydaje się mały, a z punktu widzenia banku już nie jest.

- Odpowiadaj na prośby tego samego dnia. W praktyce szybkość reakcji klienta bywa ważniejsza niż minimalna różnica między ofertami banków.

- Ustal wcześniej terminy z notariuszem i sprzedającym. Jeśli akt notarialny ma być podpisany w konkretnym dniu, wszystkie strony muszą mieć ten sam kalendarz. Inaczej bank może być gotowy, a transakcja i tak stanie w miejscu.

Najwięcej zyskują na tym osoby, które od początku prowadzą sprawę porządnie, a nie „na ostatnią chwilę”. I właśnie dlatego rodzaj nieruchomości też ma duże znaczenie, bo inne tempo ma mieszkanie gotowe, a inne inwestycja w budowie.

Rynek wtórny, pierwotny i budowa domu nie czekają tak samo

Gdy ktoś pyta mnie o czas, zawsze dopytuję, co dokładnie finansuje. To samo finansowanie może przejść bardzo szybko przy mieszkaniu z rynku wtórnego i zdecydowanie wolniej przy domu w budowie. Różnica wynika z liczby dokumentów, etapów wypłaty i tego, czy bank musi kontrolować postęp inwestycji.

| Typ nieruchomości | Tempo | Dlaczego tak jest | Na co uważać |

|---|---|---|---|

| Rynek wtórny | zwykle najszybszy | Najczęściej jedna wypłata i jeden akt notarialny | Aktualne dokumenty własności i brak zaległości w księdze wieczystej |

| Rynek pierwotny | często trochę dłuższy | Dochodzi dokumentacja dewelopera, harmonogram i czasem kilka transz | Zgodność umowy deweloperskiej z wymogami banku |

| Budowa domu | zwykle najdłuższa | Pieniądze są wypłacane etapami, a bank może wymagać potwierdzenia postępu prac | Kontrola terminów, kosztorys, dokumentacja budowlana i kolejne transze |

Transza to część kredytu wypłacana etapami, a nie jednorazowo. W przypadku budowy domu to standard, bo bank nie finansuje całej inwestycji „na ślepo”. Jeśli ktoś planuje konkretny termin przeprowadzki, przy transzach trzeba zostawić wyraźny zapas czasu, bo każda kolejna wypłata może wymagać osobnej weryfikacji.

Ta różnica między typami nieruchomości często decyduje o tym, czy cały proces zamknie się w miesiącu, czy przeciągnie się do dwóch. Na końcu i tak wracamy jednak do prostego pytania: co można przygotować wcześniej, żeby bank nie zatrzymał sprawy na drobiazgu.

Co przygotować wcześniej, żeby nie zgubić tygodnia

Jeśli miałbym wskazać jedną rzecz, która najbardziej pomaga, to byłaby to kompletność dokumentów. Brzmi banalnie, ale właśnie na tym najczęściej „uciekają” dni. Warto podejść do tego jak do krótkiej listy kontrolnej, a nie do luźnego zbierania papierów po kolejnych prośbach banku.

- aktualne dokumenty dochodowe, najlepiej w wersji wymaganej przez konkretny bank;

- wyciągi z rachunku za okres wskazany przez bank, bez przerw i nieczytelnych fragmentów;

- umowa przedwstępna albo deweloperska z dobrze opisanymi warunkami transakcji;

- dokumenty nieruchomości, w tym dane z księgi wieczystej, jeśli są wymagane;

- potwierdzenie wkładu własnego i źródła środków, gdy bank tego oczekuje;

- zgody małżeńskie, pełnomocnictwa albo inne dokumenty formalne, jeśli sytuacja rodzinna nie jest standardowa.

Ja dorzuciłbym jeszcze jedną rzecz: zanim złożysz wniosek, sprawdź, czy termin zakupu albo podpisania aktu nie jest zbyt ciasny. Przy rozsądnym buforze dużo łatwiej przejść przez analizę bez presji, a bank ma wtedy mniej powodów, by coś odsyłać do poprawy.

Najpraktyczniej jest zakładać, że od kompletnego wniosku do pieniędzy minie kilka tygodni, a nie kilka dni. Jeśli chcesz uniknąć nerwów i dodatkowych kosztów, przygotuj dokumenty wcześniej, zostaw zapas na wycenę i wpisz w kalendarz bezpieczny margines czasu, bo przy hipotece to właśnie on najczęściej decyduje o spokoju całej transakcji.