Kredyty i pożyczki

Jak zrezygnować z karty kredytowej? Proste kroki!

Chcesz zamknąć kartę kredytową? Spłać dług, złóż wypowiedzenie i sprawdź ostatnie rozliczenie. Odkryj, jak zrobić to bez błędów!

Jak zrezygnować z karty kredytowej? Proste kroki!

Chcesz zamknąć kartę kredytową? Spłać dług, złóż wypowiedzenie i sprawdź ostatnie rozliczenie. Odkryj, jak zrobić to bez błędów!

PKO Surowców Globalny - Czy to dobra inwestycja? Analiza funduszu

PKO Surowców Globalny: Analiza subfunduszu. Sprawdź, co kupujesz, jakie są koszty i ryzyko. Odkryj, czy to inwestycja dla Ciebie!

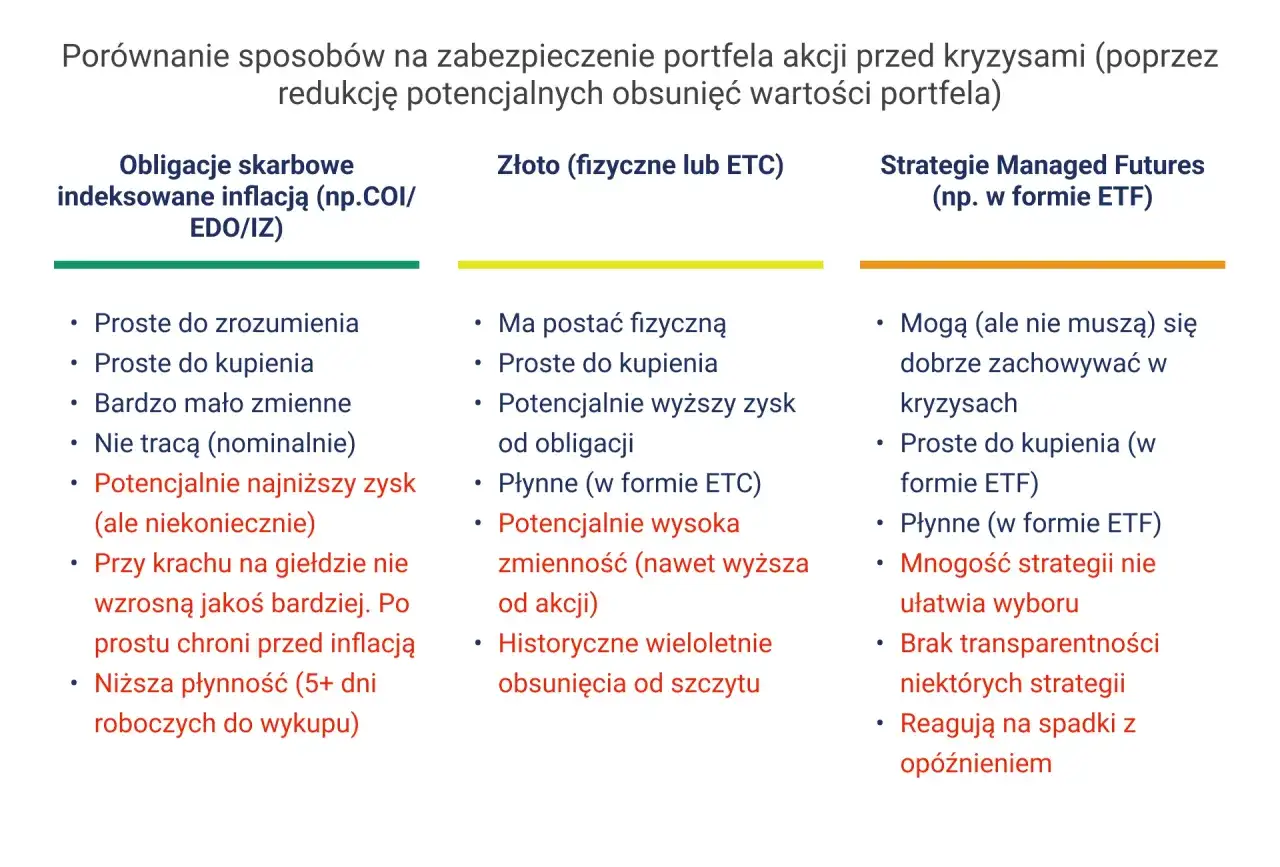

Portfel inwestycyjny - jak zbudować i utrzymać w kryzysie?

Zbuduj portfel inwestycyjny, który przetrwa kryzys! Poznaj proste strategie, wybór aktywów i dopasuj proporcje do celu. Sprawdź nasz przewodnik!

Alleraty.pl to miejsce, gdzie pasjonaci finansów dzielą się swoją wiedzą i doświadczeniem. Nasz blog to zbiór artykułów tworzonych przez wielu autorów, którzy oferują praktyczne porady dotyczące zarządzania finansami, oszczędzania oraz inwestowania. Znajdziesz tutaj analizy, aktualności i wskazówki, które pomogą Ci podejmować świadome decyzje finansowe. Zachęcamy do pozostania z nami i odkrywania treści, które mogą zmienić Twoje podejście do finansów. Niezależnie od tego, czy dopiero zaczynasz, czy jesteś doświadczonym inwestorem, każdy znajdzie coś dla siebie.

Czy zakup złota jest rejestrowany? Poznaj progi, obowiązki AML i formy płatności, by uniknąć problemów. Sprawdź, co musisz wiedzieć!

Sprawdź godziny przelewów w Nest Banku! Odkryj, jak sesje Elixir wpływają na czas dostarczenia i uniknij opóźnień.

Odkryj IKE-Obligacje w PKO BP! Sprawdź, jak bezpiecznie oszczędzać na emeryturę z ulgą podatkową. Poznaj koszty, limity i zasady.

Podatek od wzbogacenia: PCC czy SD? Poznaj stawki, terminy i uniknij pułapek. Sprawdź, jak rozliczyć transakcje!

Kredyt studencki: warunki, limit dochodu (4000 zł), spłata i umorzenie. Sprawdź, jak go dostać i czy to opcja dla Ciebie!

Odzyskaj zwrot ubezpieczenia kredytu! Sprawdź, kiedy Ci przysługuje, jak go policzyć i złożyć wniosek. Uniknij błędów banku.

Testament: Jak go sporządzić? Poznaj formy, błędy, wpływ na zachowek i podatki. Uniknij sporów – sprawdź nasz poradnik!

Co to jest PaysafeCard? Sprawdź, jak działa ten kod prepaid, ile kosztuje i kiedy warto go używać. Poznaj wady i zalety!

Podatek Belki: dowiedz się, kiedy płacisz 19% od zysków kapitałowych i jak go legalnie obniżyć. Sprawdź nasz przewodnik!

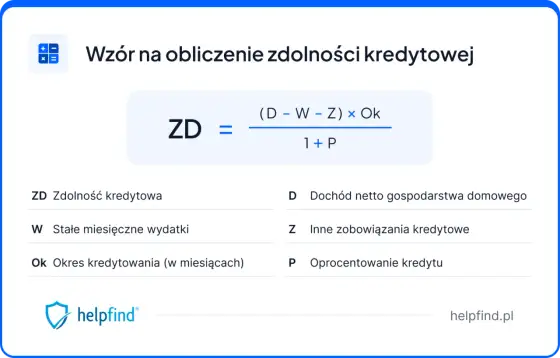

Zdolność kredytowa: odkryj, co bank sprawdza! Poznaj 7 kluczowych czynników wpływających na decyzję i jak ją poprawić. Sprawdź nasz poradnik!

Sprawdź, jak działa spłata limitu odnawialnego w PKO BP! Uniknij błędów i poznaj koszty. Dowiedz się, jak zamknąć limit.

Komornik a konto dziecka: czy może je zająć? Poznaj zasady ochrony środków, kwotę wolną od zajęcia i co zrobić, gdy konto jest zablokowane.

Karta kredytowa a zdolność kredytowa: sprawdź, kiedy pomaga, a kiedy szkodzi. Odkryj, jak przygotować się do wniosku o kredyt!

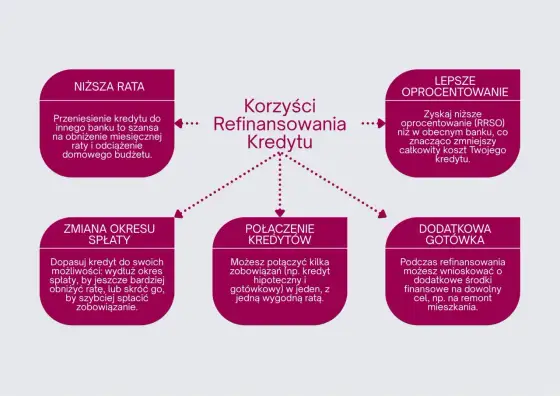

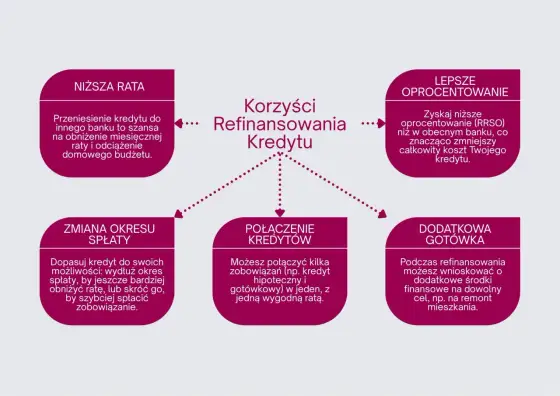

Refinansowanie kredytu gotówkowego: sprawdź, kiedy obniża koszt, a kiedy to pułapka! Oblicz, czy nowa rata się opłaca.

Wybierasz ETF na rynki wschodzące? Poznaj kluczowe kryteria wyboru, uniknij błędów i znajdź fundusz idealny dla siebie. Sprawdź nasz przewodnik!

Podatek od giełdy w Polsce: rozlicz PIT-38 bez błędów! Dowiedz się, jak obliczyć dochód, odliczyć koszty i uniknąć pułapek. Sprawdź nasz poradnik!

Zrozum jednostki uczestnictwa funduszy inwestycyjnych! Dowiedz się, jak wyliczana jest ich wartość, skąd biorą się zmiany i na jakie koszty uważać. Sprawdź nasz przewodnik!

Allianz Obligacji Dynamiczny: aktywny fundusz dłużny. Dowiedz się, czy pasuje do Twojego portfela i kiedy wybrać prostsze rozwiązania!

Ile bierze notariusz za przepisanie domu? Poznaj pełne koszty: taksę, VAT, opłaty sądowe i podatki. Oblicz, ile zapłacisz!

Konsolidacja kredytu hipotecznego i gotówkowego: czy to się opłaca? Sprawdź, jak połączyć długi, jakie są koszty i kiedy warto to zrobić.

Jak wpłacić pieniądze na PayPal? Poznaj krok po kroku doładowanie konta, różnice między metodami i kiedy nie musisz zasilać salda. Sprawdź!

Visa czy Mastercard za granicą? Odkryj, co naprawdę decyduje o kosztach płatności i wypłat. Uniknij pułapek przewalutowania!