Przelew zagraniczny nie ma jednego, stałego terminu. W praktyce liczy się waluta, kraj odbiorcy, godzina zlecenia i to, czy pieniądze idą prostą ścieżką, czy przez bank pośredniczący. Najkrótsza odpowiedź na pytanie, ile idzie przelew zagraniczny, brzmi: od kilku sekund przy płatności natychmiastowej SEPA do kilku dni roboczych przy klasycznym SWIFT.

Najkrótsza odpowiedź brzmi tak: liczy się tryb, waluta i godzina zlecenia

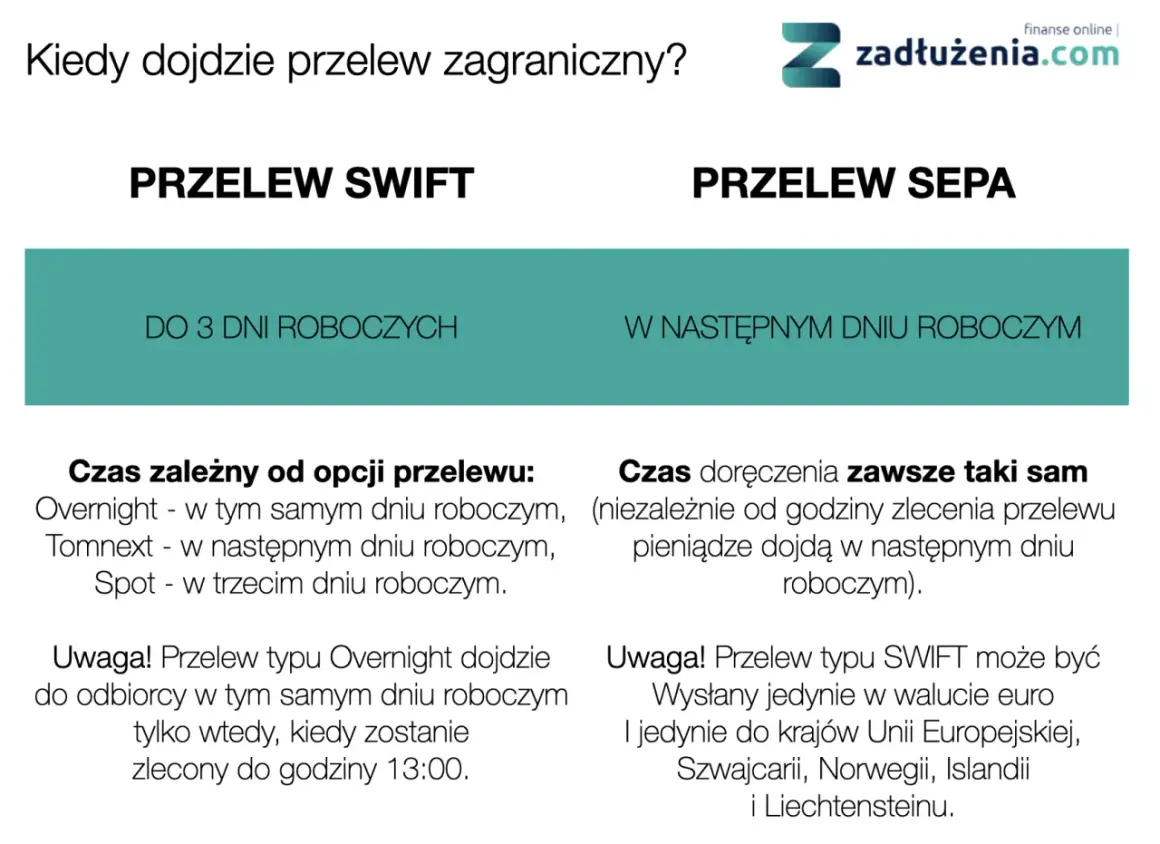

- SEPA standard zwykle dochodzi następnego dnia roboczego.

- SEPA Instant może pojawić się po kilku sekundach, ale tylko wtedy, gdy obsługują go oba banki.

- SWIFT najczęściej trwa od 1 do 5 dni roboczych, a przy bankach pośredniczących bywa dłuższy.

- Weekend, święto albo późna godzina zlecenia często przesuwają termin o kolejny dzień roboczy.

- Najmniej ryzyka opóźnienia mają przelewy z poprawnym IBAN-em i bez zbędnych przesiadek między bankami.

Najkrótsza odpowiedź zależy od rodzaju przelewu

Ja patrzę na to bardzo praktycznie: zanim zacznie się liczyć godziny, trzeba ustalić, z jakiego toru korzysta transfer. Inaczej działa SEPA, inaczej SEPA Instant, a jeszcze inaczej SWIFT, czyli globalna sieć komunikacji międzybankowej używana przy przelewach walutowych i międzynarodowych.

| Rodzaj przelewu | Typowy czas | Co to oznacza w praktyce | Kiedy ma sens |

|---|---|---|---|

| SEPA standard | 1 dzień roboczy | Przelew w euro w obrębie schematu SEPA, zwykle z przewidywalnym terminem | Gdy płacisz w Europie i nie potrzebujesz natychmiastowego wpływu |

| SEPA Instant | Kilka sekund | Środki mogą pojawić się niemal od razu, o ile obie strony i banki obsługują usługę | Gdy liczy się czas, a przelew jest w euro |

| SWIFT standard | Zwykle 1-5 dni roboczych | Transfer może przechodzić przez banki pośredniczące i różne strefy czasowe | Gdy wysyłasz pieniądze poza obszar SEPA albo w innej walucie |

Europejski Bank Centralny przypomina, że płatności natychmiastowe można wykonywać przez całą dobę, 365 dni w roku, a pieniądze pojawiają się po kilku sekundach. To jednak nie znaczy, że każdy transfer zagraniczny może działać tak samo szybko, bo wszystko zależy od obsługi po obu stronach i od tego, czy cały schemat płatności to wspiera.

To właśnie na tym etapie najczęściej pojawia się rozczarowanie: na ekranie banku wszystko wygląda prosto, a w praktyce przelew może zwolnić już po pierwszym etapie.

Co naprawdę wydłuża czas przelewu

Najczęściej winny nie jest sam bank, tylko warunki wokół transakcji. Ja zawsze sprawdzam pięć rzeczy: godzinę zlecenia, dzień tygodnia, walutę, trasę przelewu i poprawność danych odbiorcy.

- Godzina graniczna banku, czyli moment, po którym zlecenie przechodzi na kolejny dzień roboczy.

- Weekend i święta po stronie nadawcy lub odbiorcy.

- Bank pośredniczący, który musi przekazać pieniądze dalej, jeśli nie ma bezpośredniej relacji z bankiem odbiorcy.

- Strefy czasowe i dni świąteczne dla waluty, które potrafią zatrzymać przelew na jednym z etapów.

- Błędny IBAN, BIC/SWIFT albo niezgodne dane odbiorcy, przez co przelew bywa cofany, poprawiany albo dodatkowo weryfikowany.

- Kontrola bezpieczeństwa, która przy nietypowej kwocie lub kierunku transferu może wydłużyć proces.

Przeczytaj również: Wpłata gotówki na Revolut - Czy bankomat działa?

Co oznaczają skróty D+0, D+1 i D+2

To prosty zapis, który banki i systemy płatnicze wykorzystują do liczenia terminów. D+0 oznacza dzień zlecenia, D+1 następny dzień roboczy, a D+2 drugi dzień roboczy po zleceniu. W praktyce ważne jest to, że przelew wysłany w piątek wieczorem często zaczyna „żyć” dopiero od poniedziałku.

PKO Bank Polski zwraca uwagę, że przy SWIFT znaczenie ma między innymi liczba banków pośredniczących, różnice stref czasowych oraz dni świąteczne dla waluty. To dobry skrót myślowy: im więcej przystanków po drodze, tym większa szansa, że termin się wydłuży.

Kiedy wiesz już, co spowalnia transfer, łatwiej dobrać właściwy kanał wysyłki zamiast liczyć na szczęście.

Kiedy wybrać SEPA, a kiedy SWIFT

Ja lubię to upraszczać do jednej zasady: jeśli możesz użyć krótszej i prostszej ścieżki, zrób to. SEPA jest zwykle bardziej przewidywalne w Europie, a SWIFT daje większy zasięg, ale za cenę mniejszej przewidywalności czasu.

| Sytuacja | Najlepszy wybór | Dlaczego |

|---|---|---|

| Przelew w euro do kraju obsługiwanego w schemacie SEPA | SEPA standard | Jest prostszy, bardziej przewidywalny i zwykle dociera następnego dnia roboczego |

| Pilna płatność w euro, gdy banki wspierają tryb natychmiastowy | SEPA Instant | Środki mogą pojawić się po kilku sekundach, bez czekania na sesje rozliczeniowe |

| Przelew w dolarach, funtach lub innej walucie poza typowym eurotransferem | SWIFT | To najczęstszy kanał dla transferów globalnych i walutowych |

| Wysłanie pieniędzy w piątek wieczorem | Rano w dzień roboczy | Unikasz czekania na otwarcie banków i start nowego dnia rozliczeniowego |

W praktyce dobrze działa prosty test: jeśli przelew ma iść w euro i nie wymaga egzotycznej trasy, stawiam na SEPA. Jeśli w grę wchodzi inna waluta albo odległy rynek, od razu liczę się z dłuższym czasem i większą liczbą etapów pośrednich.

To prowadzi do najważniejszej rzeczy: pieniądze nie „lecą” jednym ruchem, tylko przechodzą przez konkretną ścieżkę, a ta ścieżka decyduje o terminie.

Jak wygląda droga pieniędzy od nadawcy do odbiorcy

Najlepiej myśleć o przelewie jak o przesyłce kurierskiej. Nie wystarczy, że paczka opuści nadawcę, bo musi jeszcze przejść przez sortownię, transport i doręczenie. W bankowości analogicznie działa każda dodatkowa przesiadka między systemami lub bankami.

- Bank przyjmuje zlecenie i sprawdza dane odbiorcy, walutę oraz dostępność środków.

- Transakcja trafia do odpowiedniego systemu rozliczeniowego albo do sieci SWIFT, jeśli przelew wychodzi poza prosty schemat SEPA.

- Jeśli trzeba, pojawia się bank pośredniczący, który przekazuje środki dalej do banku odbiorcy.

- Bank odbiorcy księguje wpływ, a dopiero wtedy środki stają się widoczne na rachunku końcowym.

Najkrótsza droga to ta, w której bank nadawcy i odbiorcy potrafią rozliczyć płatność bez zbędnych przesiadek. Gdy do gry wchodzi bank pośredniczący, transfer nadal jest bezpieczny, ale zwykle traci na przewidywalności.

Znając tę ścieżkę, łatwiej zrozumieć, dlaczego dwa pozornie podobne przelewy mogą dotrzeć w zupełnie innym tempie.

Jak przyspieszyć przelew i nie psuć go prostym błędem

W praktyce najszybciej działają nie te przelewy, które są „magicznie ekspresowe”, tylko te, które od początku są dobrze zlecone. Ja trzymam się kilku zasad, które naprawdę skracają czas i zmniejszają ryzyko cofki.

- Wybierz właściwy tryb - jeśli przelew jest w euro i banki to obsługują, sprawdź SEPA Instant; w innych przypadkach wybierz zwykłe SEPA albo SWIFT.

- Wyślij pieniądze rano - im bliżej godziny granicznej, tym większa szansa, że zlecenie przejdzie na kolejny dzień roboczy.

- Sprawdź IBAN i kod BIC/SWIFT - jeden błąd w numerze rachunku potrafi zatrzymać cały transfer.

- Zweryfikuj nazwę odbiorcy - w wielu bankach dane muszą zgadzać się z rachunkiem, inaczej transakcja bywa wstrzymana.

- Unikaj piątku wieczorem, weekendu i świąt - to najprostszy sposób, by nie wpaść w dodatkowy dzień czekania.

- Nie traktuj trybu pilnego jak natychmiastowego - przyspiesza wysyłkę, ale nie usuwa wszystkich etapów po drodze.

Jeśli przelew jest naprawdę ważny czasowo, zawsze wolę zlecić go z zapasem niż liczyć, że system „jakoś” zdąży. W finansach jeden dzień różnicy potrafi mieć większe znaczenie niż sama opłata za szybszy tryb.

Mimo to zdarza się, że transakcja nadal się opóźnia. Wtedy najważniejsze jest nie panikować, tylko szybko sprawdzić, gdzie dokładnie utknęły pieniądze.

Co zrobić, gdy przelew nie dochodzi

Jeśli standardowy przelew SEPA nie pojawił się następnego dnia roboczego, a SWIFT po kilku dniach nadal nie ma na koncie odbiorcy, zaczynam od prostych kroków. Najczęściej problem da się wyłapać szybciej, niż się wydaje.

- Sprawdź status w historii transakcji: czy przelew został wysłany, odrzucony, wstrzymany czy zwrócony.

- Porównaj numer IBAN, kod BIC/SWIFT, nazwę odbiorcy i walutę z danymi wpisanymi przez nadawcę.

- Ustal, czy minął już dzień roboczy banku odbiorcy oraz czy po drodze nie wpadł weekend albo święto.

- Poproś bank nadawcy o numer referencyjny albo potwierdzenie wysyłki - przy SWIFT to często najszybszy punkt zaczepienia.

- Jeśli bank udostępnia śledzenie, sprawdź, czy transakcja nie zatrzymała się na banku pośredniczącym.

- Gdy termin dawno minął, złóż reklamację lub zlecenie wyjaśnienia, zamiast czekać bez końca.

W przypadku SWIFT szybka reakcja jest ważniejsza niż długie analizowanie sytuacji na własną rękę. Im wcześniej bank dostanie numer referencyjny i komplet danych, tym łatwiej ustali, gdzie transfer utknął.

Gdy reakcja jest szybka, zwykle łatwiej odzyskać kontrolę nad całym procesem i nie tracić kolejnych dni na zgadywanie.

Najważniejsza zasada przy przelewach z Polski za granicę

Jeśli miałbym sprowadzić ten temat do jednego zdania, powiedziałbym tak: im prostsza trasa i lepiej dobrany tryb, tym krótszy czas oczekiwania. W euro najczęściej wygrywa SEPA, przy pilnych płatnościach SEPA Instant, a przy innych walutach trzeba liczyć się z rytmem banków pośredniczących i dniami roboczymi.

Ja zawsze sprawdzam trzy rzeczy przed wysłaniem pieniędzy: walutę, godzinę zlecenia i to, czy dane odbiorcy są bezbłędne. To właśnie te elementy najczęściej decydują o tym, czy przelew dotrze następnego dnia, czy dopiero po kilku dniach czekania.