Gdy porównuję rynki pod kątem wyniku, najczęściej wracam do jednego wniosku: największy zysk zwykle wymaga największej tolerancji na ryzyko. W praktyce odpowiedź na pytanie, jakie inwestycje przynoszą największy zysk, zależy od horyzontu, podatków, kosztów i tego, czy liczysz wzrost ceny, czy realny wynik po inflacji. Poniżej rozbieram temat na czynniki pierwsze: od akcji i ETF-ów, przez krypto i nieruchomości, aż po elementy, które podbijają wynik netto bardziej, niż wielu inwestorów zakłada.

Najkrócej: największy potencjał zysku idzie zwykle z najwyższym ryzykiem

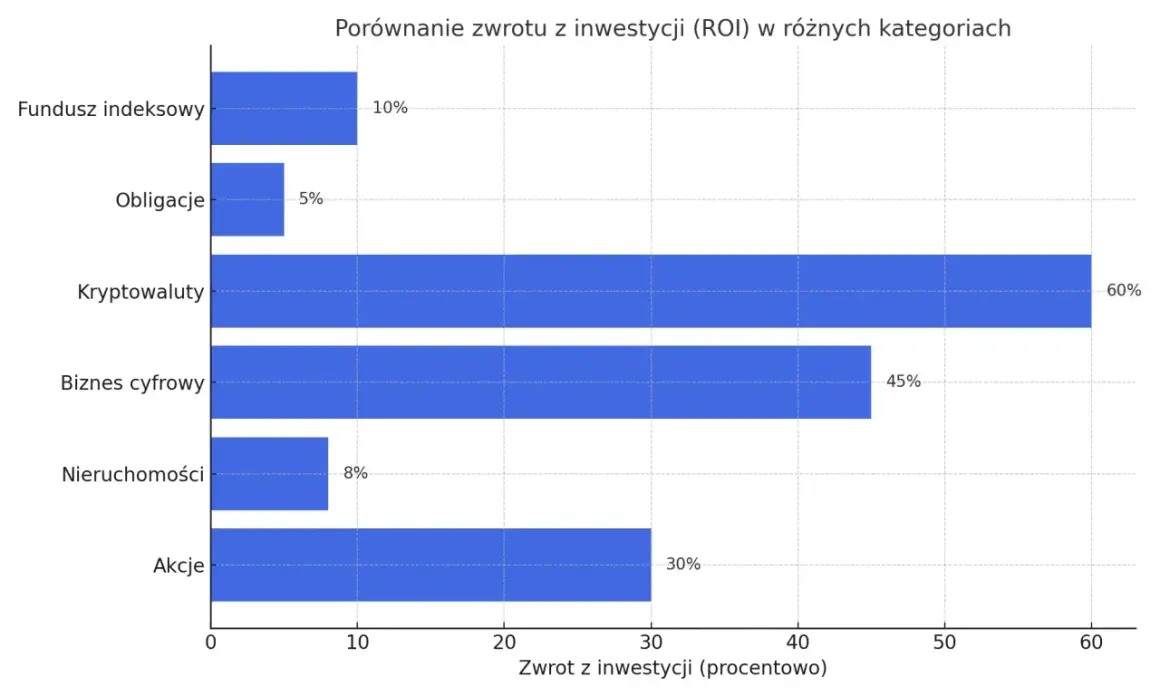

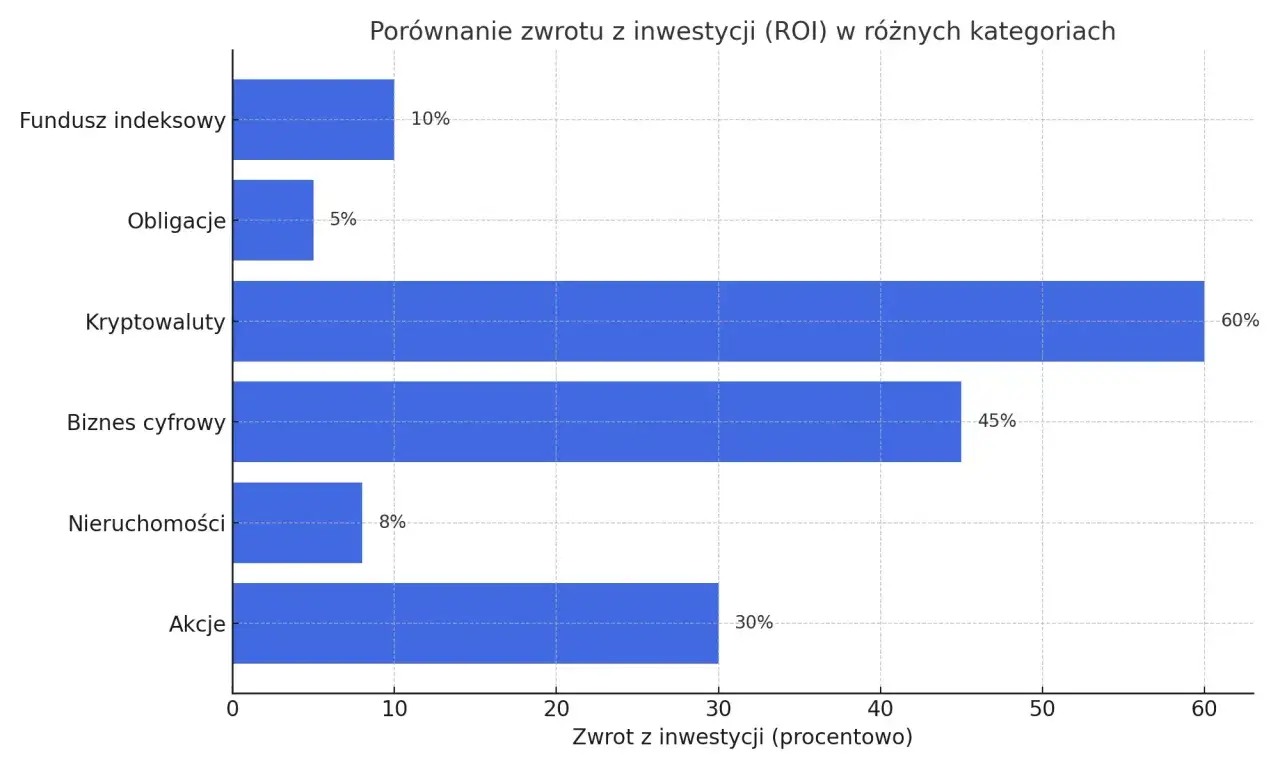

- Najwyższy sufit zysku mają zwykle akcje wzrostowe, kryptowaluty, private equity i nieruchomości z dźwignią.

- Zysk nominalny to nie to samo co zysk realny po inflacji i podatku.

- Jak przypomina KNF, im wyższa możliwa stopa zwrotu, tym większe ryzyko straty.

- Szeroki rynek akcji i ETF-y dają zwykle najlepszy kompromis między potencjałem a dywersyfikacją.

- IKE i IKZE nie zwiększają zysku rynkowego, ale mogą znacząco poprawić wynik netto.

- Najlepsza inwestycja dla jednej osoby może być zła dla drugiej, jeśli ma inny horyzont i odporność na spadki.

Co naprawdę oznacza najwyższy zysk w inwestowaniu

Największy zysk nie oznacza najwyższej stopy zwrotu w jednym miesiącu. Ja patrzę na to szerzej: ile zostaje po podatku, inflacji i kosztach, oraz jak głęboki spadek jesteś w stanie wytrzymać bez panicznej sprzedaży. Inaczej ocenia się aktywo, które rośnie 12% rocznie przy niewielkich wahaniach, a inaczej takie, które potrafi wzrosnąć 200% i potem spaść o 70%.

- Zysk brutto pokazuje wynik przed podatkiem.

- Zysk netto to to, co realnie zostaje na koncie.

- Zysk realny uwzględnia inflację, więc mówi, czy kapitał faktycznie rośnie.

Dlatego pytanie o najlepszą inwestycję zawsze trzeba doprecyzować: mówimy o 1 roku, 5 latach czy 15 latach, o pasywnym pomnażaniu kapitału czy o agresywnej spekulacji. Gdy ten filtr jest ustawiony, łatwiej odróżnić obietnicę szybkiego wyniku od sensownej strategii inwestycyjnej. A najwięcej widać to na rynku akcji, gdzie potencjał wzrostu jest wysoki, ale nie bierze się znikąd.

Akcje i ETF-y zwykle dają największy potencjał wzrostu

Gdybym miał wskazać jedną klasę aktywów, która najczęściej daje najlepszy bilans potencjału do ryzyka w długim terminie, zacząłbym od akcji i ETF-ów. Udziały w biznesach rosnących szybciej niż gospodarka potrafią generować bardzo wysokie stopy zwrotu, a szerokie fundusze indeksowe ograniczają ryzyko pojedynczej spółki. To właśnie tutaj najczęściej powstaje realny majątek, a nie na jednorazowych „strzałach”.

W praktyce widzę trzy bardzo różne ścieżki. Pierwsza to pojedyncze spółki wzrostowe, czyli największy potencjał, ale też największa zależność od jednej decyzji zarządu, jednego raportu czy jednej zmiany wyceny. Druga to szerokie ETF-y akcyjne, które nie wyglądają spektakularnie, ale często wygrywają właśnie tym, że pozwalają zostać w grze przez lata. Trzecia to ETF-y sektorowe i tematyczne, które mogą mocno przyspieszyć wynik, gdy trafisz w dobry cykl, ale równie łatwo rozczarowują, gdy moda mija szybciej niż zyski.

| Instrument | Potencjał zysku | Ryzyko | Płynność | Co decyduje o wyniku |

|---|---|---|---|---|

| Indywidualne akcje wzrostowe | bardzo wysoki | bardzo wysokie | wysoka | jakość spółki, wycena, tempo wzrostu |

| ETF-y na szeroki rynek akcji | wysoki | umiarkowanie wysokie | wysoka | czas, dyscyplina, regularne wpłaty |

| ETF-y sektorowe i tematyczne | wysoki, ale nierówny | wysokie | wysoka | cykl rynkowy, moda, koncentracja branży |

| Fundusze private equity i venture capital | bardzo wysoki | bardzo wysokie | niska | selekcja zarządzającego, horyzont, dostęp do okazji |

| Nieruchomości z kredytem | wysoki | wysokie | średnia | dźwignia, lokalizacja, koszty, najem |

| Obligacje i lokaty | niski do umiarkowanego | niskie | średnia do wysokiej | ochrona kapitału, nie pogoń za rekordem |

W tym zestawieniu widać coś ważnego: najwyższy wynik najczęściej bierze się z koncentracji i większej zmienności. Jeśli ktoś szuka maksymalnego potencjału, akcje pojedynczych spółek i fundusze tematyczne potrafią dać bardzo mocny rezultat. Jeśli jednak mało śpisz przy spadku o 15%, to nie jest to środowisko, w którym warto szukać swojej „najlepszej” inwestycji. Z tego miejsca naturalnie przechodzimy do aktywów, które potrafią dać skokowy wynik, ale ceną jest jeszcze większa nieprzewidywalność.

Kryptowaluty, private equity i inne aktywa o najwyższym suficie

Kryptowaluty

To klasyczny przykład rynku, na którym potencjał zysku bywa ogromny, ale równie szybko może zniknąć. Bitcoin i największe projekty mają za sobą okresy spektakularnych wzrostów, lecz mniejsze tokeny potrafią w kilka tygodni oddać większość wartości. Najgorszy błąd polega tu na myleniu zmienności z przewagą - jeśli coś rośnie szybko, nie znaczy jeszcze, że ma trwały fundament.

W praktyce traktuję kryptowaluty jako część portfela o bardzo wysokim ryzyku, a nie fundament budowania kapitału. Jeśli ktoś chce ich używać, powinien zaakceptować możliwość głębokich obsunięć i założyć z góry, że to ekspozycja bardziej spekulacyjna niż defensywna.

Private equity i venture capital

Tu mechanizm jest inny. Inwestujesz w firmy niepubliczne, często na wczesnym etapie rozwoju, więc trafienie w zwycięzcę może dać wynik znacznie powyżej rynku. Cena za taki potencjał jest jednak wysoka: pieniądze są zamrożone na lata, błędów nie da się korygować codziennym kliknięciem, a dostęp do najlepszych okazji zwykle nie jest prosty.

Dla większości osób to nie jest obszar do samodzielnego działania, tylko do ewentualnej ekspozycji przez dobrze dobrane fundusze. Jeśli zależy ci na skali zysku bardziej niż na płynności, to właśnie tutaj pojawia się sufit, którego zwykłe ETF-y akcyjne nie przebiłyby bez wyjątkowej koniunktury.

Przeczytaj również: Jednostki uczestnictwa - jak działają i na co uważać?

Surowce i złoto

Złoto i surowce często pojawiają się w rozmowach o inwestowaniu, ale uczciwie trzeba powiedzieć jedno: to zazwyczaj nie są aktywa o największym potencjale długoterminowego zysku. Złoto częściej pełni rolę stabilizatora i ochrony przed skrajnymi scenariuszami, a surowce potrafią mocno zarobić głównie w określonym cyklu rynkowym. To przydatne narzędzia, tylko nie wtedy, gdy ktoś oczekuje od nich największego wzrostu w portfelu.

Jeśli ktoś obiecuje stabilnie bardzo wysokie stopy zwrotu z aktywów spekulacyjnych, ja traktuję to jako czerwone światło, a nie okazję. Z tej perspektywy nieruchomości są ciekawym pomostem między agresywnym wzrostem a bardziej namacalnym aktywem.

Nieruchomości z dźwignią potrafią mocno podbić stopę zwrotu

Nieruchomości nie zawsze dają najwyższą stopę zwrotu na papierze, ale dzięki kredytowi mogą mocno zwiększyć wynik z wniesionego kapitału. Jeśli kupujesz aktywo za część własnych środków, każdy wzrost wartości pracuje na twój wkład jak mnożnik. To dlatego 10% wzrostu ceny mieszkania przy finansowaniu dłużnym może zrobić na kapitale własnym dużo większe wrażenie niż ten sam ruch na inwestycji bez dźwigni.

W tej klasie aktywów kluczowe są trzy rzeczy: lokalizacja, koszt finansowania i realny przepływ gotówki. Mieszkanie na wynajem może wyglądać dobrze w arkuszu kalkulacyjnym, a potem przegrać z remontami, pustostanami, podatkami i słabym najemcą. Z kolei flipping działa tylko wtedy, gdy kupujesz wyraźnie poniżej rynku i masz kontrolę nad czasem sprzedaży. Bez tego dźwignia nie pomaga, tylko przyspiesza błąd.Ja szczególnie lubię prosty test: jeśli 10% wzrost wartości aktywa nie robi już na tobie różnicy, to prawdopodobnie nie korzystasz z dźwigni w sposób, który ma sens. Jeśli natomiast 10% spadku powoduje problem z płynnością, to znaczy, że za mocno docisnąłeś ryzyko. Właśnie dlatego nieruchomości potrafią dać wysoki zysk, ale tylko wtedy, gdy liczysz cały model, a nie samą cenę zakupu.

Zysk brutto to jednak tylko połowa historii. Druga zaczyna się wtedy, gdy do gry wchodzą podatki i konta, które potrafią zmienić wynik końcowy bardziej, niż wielu inwestorów przypuszcza.

Podatek i opakowanie inwestycji często decydują o wyniku netto

W Polsce standardowy podatek od zysków kapitałowych wynosi 19%, więc dwa identyczne wyniki brutto mogą skończyć się wyraźnie innym wynikiem netto. Przy zysku 20 000 zł oddajesz fiskusowi 3 800 zł, a to już różnica, którą da się odczuć w dłuższym horyzoncie. Dlatego nie patrzę tylko na to, ile inwestycja zarobiła, ale też na jakim „opakowaniu” ten zysk został wypracowany.

Jak podaje KNF, limit wpłat na IKE w 2026 roku wynosi 28 260 zł, a na IKZE 11 304 zł dla większości osób i 16 956 zł dla osób prowadzących działalność gospodarczą. To ważne, bo IKE i IKZE nie są osobnymi inwestycjami, tylko kontenerami, w których możesz trzymać ETF-y, fundusze czy obligacje. Same nie tworzą zysku z niczego, ale potrafią poprawić wynik po podatku.

| Rozwiązanie | Jak działa | Największa zaleta | Ograniczenie |

|---|---|---|---|

| IKE | inwestujesz, a po spełnieniu warunków zysk jest zwolniony z podatku od zysków kapitałowych | brak podatku Belki na końcu | limit wpłat i ustawowe warunki wypłaty |

| IKZE | wpłaty odliczasz od dochodu, a przy wypłacie obowiązuje zryczałtowany podatek | ulga podatkowa tu i teraz | limit wpłat i zasady wypłaty po 65. roku życia oraz co najmniej 5 latach wpłat |

Jeśli więc ktoś pyta mnie o najlepszą drogę do wyższego wyniku netto, nie odpowiadam wyłącznie nazwą aktywa. Najpierw patrzę na podatek, potem na koszty, a dopiero później na sam instrument. To podejście bywa mniej efektowne niż pogoń za modą, ale w długim okresie zwykle wygrywa. I właśnie dlatego kolejny krok to dopasowanie inwestycji do własnego profilu, a nie do cudzej historii sukcesu.

Jak wybieram inwestycję z największym potencjałem dla siebie

Ja najczęściej buduję portfel w modelu rdzeń i satelity. Rdzeń ma pracować spokojnie, szeroko i możliwie tanio, a satelity mają dawać szansę na ponadprzeciętny wynik, ale w kontrolowanej skali. To lepsze niż próba znalezienia jednej „najbardziej zyskownej” odpowiedzi, bo taka odpowiedź zwykle kończy się albo rozczarowaniem, albo zbyt dużym ryzykiem.

- Ustal horyzont - przy 1-3 latach nie szukasz największego potencjału, tylko największej szansy dotarcia do celu bez wymuszonej sprzedaży.

- Sprawdź odporność na spadki - jeśli spadek o 30% wywołuje panikę, nie zaczynaj od najbardziej agresywnych aktywów.

- Oddziel rdzeń od spekulacji - szeroki ETF może być fundamentem, a krypto, spółki wzrostowe czy sektorowe zakłady tylko dodatkiem.

- Policz koszty i podatki - prowizje, opłaty, podatek i spread potrafią zjeść zaskakująco dużo zysków.

- Nie inwestuj całego kapitału w jedną tezę - nawet najlepszy pomysł może mieć zły moment wejścia.

Jeśli mam być szczery, największy zysk rzadko wynika z jednorazowego trafienia, a częściej z konsekwentnego trzymania się procesu. To dlatego preferuję rozwiązania, które pozwalają regularnie dokładać kapitał, utrzymać dyscyplinę i nie wyłączyć się z gry po pierwszej bessie. Gdy te warunki są spełnione, odpowiedź na pytanie o najlepszą inwestycję staje się znacznie mniej tajemnicza.

Co naprawdę wygrywa w praktyce, gdy liczy się wynik netto

Jeśli mam odpowiedzieć możliwie uczciwie, to największy potencjał zysku mają akcje wzrostowe, część strategii krypto, private equity i nieruchomości z dźwignią, ale to właśnie tam najłatwiej o bolesny błąd. Dla większości inwestorów lepsza jest strategia, która daje nieco mniej spektakularny wynik brutto, ale pozwala zostać w grze przez lata.

W praktyce największą różnicę robi połączenie trzech rzeczy: sensownego ryzyka, długiego horyzontu i podatkowo mądrego opakowania. To dlatego dobrze zbudowany portfel na ETF-ach i akcjach, prowadzony konsekwentnie na IKE lub IKZE, często przebija chaotyczne polowanie na „najlepszy strzał”.

Jeśli chcesz, w kolejnym kroku mogę rozpisać to samo już praktycznie: na przykład w co inwestować 10 000 zł, 50 000 zł albo 100 000 zł przy różnym poziomie ryzyka.