Zmienna rata w kredycie hipotecznym potrafi być rozsądna tylko wtedy, gdy budżet ma bezpieczny margines. W tym artykule wyjaśniam, z czego składa się oprocentowanie, co powoduje wzrost albo spadek raty, jak porównać je z oprocentowaniem stałym i jak ocenić, czy taki kredyt nie będzie zbyt dużym obciążeniem po kilku ruchach rynku. To praktyczny temat, bo w długim kredycie mieszkaniowym nawet niewielka zmiana stopy procentowej potrafi wyraźnie przesunąć miesięczny koszt.

Najważniejsze rzeczy, które warto wiedzieć przed wyborem zmiennej stopy

- Rata zmienia się, bo zmienia się wskaźnik referencyjny, a marża banku zwykle pozostaje stała.

- Nie porównuj ofert po samej racie startowej; liczy się też scenariusz wzrostu stóp i pełny koszt kredytu.

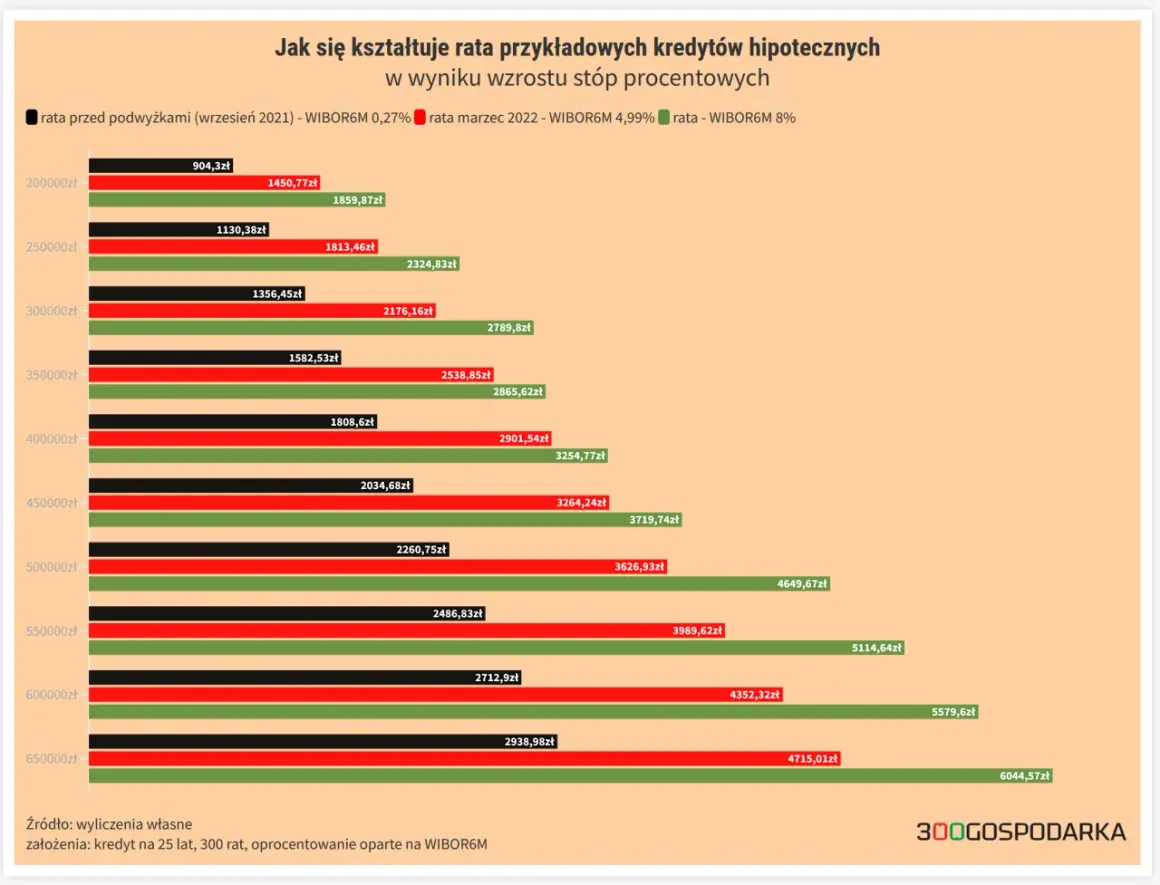

- Przy kredycie 400 tys. zł na 30 lat wzrost oprocentowania o 1 punkt procentowy może podnieść ratę o około 280 zł.

- Bank powinien pokazać symulacje dla kilku poziomów stopy, a nie tylko jedną korzystną wersję.

- Jeśli wzrost raty o 20-30% rozbije domowy budżet, zmienna stopa jest zbyt ryzykowna.

- Poduszka finansowa i możliwość zmiany formuły oprocentowania to realne zabezpieczenia, nie dodatek marketingowy.

Jak działa zmienne oprocentowanie w kredycie hipotecznym

W praktyce kredyt hipoteczny o zmiennej stopie składa się z dwóch części: wskaźnika referencyjnego i marży banku. Marża zwykle pozostaje stała, a ruchy raty wynikają głównie ze zmian wskaźnika rynkowego, który odzwierciedla koszt pieniądza w czasie. To nie jest decyzja uznaniowa banku, tylko mechanizm zapisany w umowie.Najprościej mówiąc, gdy rynek wycenia pieniądz drożej, oprocentowanie rośnie, a gdy warunki się łagodzą, rata może spaść. Warto też odróżnić ten wskaźnik od stóp banku centralnego: są ze sobą powiązane, ale nie są tym samym. Dla klienta najważniejsze pozostaje to, że rata nie jest „zamrożona” na cały okres spłaty.

W 2026 roku nazwa samego wskaźnika może się zmieniać wraz z reformą rynku, ale dla kredytobiorcy ważniejsze od nazwy jest to, czy umowa jasno pokazuje wzór, terminy przeliczenia i zasady aktualizacji. Skoro wiadomo już, z czego składa się ta konstrukcja, warto przyjrzeć się temu, co naprawdę porusza ratę.

Od czego zależy wysokość raty i jak szybko może się zmienić

Na wysokość raty nie wpływa tylko sam wskaźnik rynkowy. W praktyce liczy się kilka elementów naraz, a ich połączenie decyduje o tym, czy wzrost będzie ledwie zauważalny, czy odczuwalny od razu w domowym budżecie.

| Element | Co robi z ratą | Na co patrzeć w umowie |

|---|---|---|

| Wskaźnik referencyjny | To główny silnik zmienności. Gdy rośnie lub spada, zmienia się oprocentowanie całego kredytu. | Jaki indeks jest używany i jak często bank go aktualizuje. |

| Marża banku | Zwykle zostaje stała przez cały okres umowy i buduje bazowy koszt kredytu. | Wysokość marży, warunki promocji i to, czy nie trzeba spełniać dodatkowych wymogów. |

| Moment aktualizacji | Decyduje o tym, kiedy zmiana rynkowa przechodzi na ratę. | Czy oprocentowanie przelicza się co miesiąc, co kwartał czy według innego harmonogramu. |

| Saldo i okres spłaty | Im większy dług i dłuższy okres spłaty, tym mocniej odczujesz zmianę oprocentowania. | Ile kapitału zostało do spłaty oraz jak wygląda część odsetkowa w pierwszych latach. |

| Dodatkowe opłaty | Nie zmieniają nominalnej stopy, ale podnoszą realny ciężar kredytu. | Prowizje, ubezpieczenia, rachunek, karta i inne warunki pakietowe. |

To dlatego przy porównywaniu ofert sama niższa marża nie wystarcza. Czasem lepsza „na papierze” propozycja przegrywa po zsumowaniu dodatkowych kosztów albo po uwzględnieniu gorszego scenariusza stóp. I właśnie dlatego warto zestawić zmienną stopę z innymi formami oprocentowania, a nie tylko z jedną reklamową ratą.

Zmienne, stałe i okresowo stałe oprocentowanie nie są tym samym

Jeśli klient patrzy wyłącznie na pierwszą ratę, łatwo przeoczyć różnicę między trzema konstrukcjami kredytu. A to są produkty o innym poziomie ryzyka, innej przewidywalności i innym komforcie psychicznym.

| Rodzaj oprocentowania | Jak działa | Zalety | Wady | Dla kogo zwykle lepsze |

|---|---|---|---|---|

| Zmienna stopa | Rata reaguje na zmiany wskaźnika rynkowego. | Może spadać wraz z rynkiem, bywa też startowo tańsza. | Największa niepewność i pełna ekspozycja na wzrost stóp. | Dla osób z buforem finansowym i wysoką tolerancją na wahania. |

| Stała stopa | Oprocentowanie nie zmienia się przez ustalony okres. | Najwyższa przewidywalność raty i spokój budżetu. | Startowo może być wyższa niż w wariancie zmiennym. | Dla osób, które wolą bezpieczeństwo od potencjalnie niższej pierwszej raty. |

| Okresowo stała stopa | Rata jest stała przez określony czas, zwykle kilka lat, a potem warunki są ustalane na nowo. | Daje czas na oswojenie się z kredytem i porządkuje budżet. | Po zakończeniu okresu stałego rata może wyraźnie się zmienić. | Dla osób, które chcą równowagi między przewidywalnością a elastycznością. |

W praktyce okresowo stała stopa bywa rozsądnym kompromisem: daje oddech w najważniejszym okresie spłaty, a jednocześnie nie zamyka cię na jeden scenariusz przez cały czas trwania kredytu. Jeśli jednak już dziś twój budżet jest napięty, nawet kilka lat stabilności może być cenniejsze niż potencjalnie niższy start. Następny krok to policzenie, jak bardzo jedna zmiana stopy potrafi zmienić miesięczną ratę.

Jak policzyć, czy rata udźwignie gorszy scenariusz

Żeby ocenić ryzyko, trzeba zejść z poziomu ogólnej zasady do liczb. Weźmy prosty przykład: kredyt na 400 tys. zł rozłożony na 30 lat. To nie jest oferta konkretnego banku, tylko ilustracja skali, która dobrze pokazuje, co robi nawet niewielki ruch oprocentowania.

| Oprocentowanie roczne | Orientacyjna rata miesięczna | Różnica względem 7,5% |

|---|---|---|

| 7,5% | 2 796,86 zł | 0 zł |

| 8,5% | 3 075,65 zł | 278,79 zł |

| 9,5% | 3 363,42 zł | 566,56 zł |

| 11,5% | 3 961,17 zł | 1 164,31 zł |

Taka symulacja nie odpowiada jeszcze na pytanie, czy dany kredyt pasuje do twojego życia, więc trzeba zejść z poziomu kalkulatora do poziomu codziennych wydatków. I właśnie tu decyduje nie sama rata startowa, ale twoja odporność na zmianę.

Kiedy zmienna stopa ma sens, a kiedy lepiej wybrać inną opcję

To, czy wariant ze zmienną stopą jest rozsądny, zależy mniej od samej stopy, a bardziej od tego, jak wygląda twój bufor finansowy. Ja patrzę na to przez pryzmat scenariusza stresowego: co się stanie z domowym budżetem, jeśli rata wzrośnie szybciej, niż dziś zakładasz.

| Sytuacja | Co z tego wynika |

|---|---|

| Masz stabilne dochody i oszczędności na kilka miesięcy rat | Zmienne oprocentowanie może być akceptowalne, bo masz z czego pokryć przejściowe wzrosty. |

| Planujesz regularne nadpłaty | Niższe saldo szybciej ogranicza wpływ odsetek, więc ryzyko staje się łatwiejsze do opanowania. |

| Dochód jest nieregularny albo budżet już dziś jest napięty | Lepiej rozważyć stałą lub okresowo stałą stopę, bo bezpieczeństwo ma większą wartość niż potencjalna oszczędność na starcie. |

| Masz kilka innych zobowiązań i mały margines na nieprzewidziane wydatki | Wzrost raty może wywołać efekt domina i zaburzyć cały plan finansowy. |

| Realnie zakładasz sprzedaż mieszkania lub refinansowanie w przyszłości | Możesz bardziej skupić się na krótszym horyzoncie, ale nadal trzeba sprawdzić koszty wyjścia z umowy. |

Używam tu prostego testu: jeśli wzrost raty o 20-30% przez kilka miesięcy zrobiłby realny problem, to zmienna stopa jest zbyt ryzykowna. W hipotece nie chodzi o to, żeby w pierwszym miesiącu było najtaniej, tylko o to, żeby kredyt nie zaczął cię dusić po pierwszym gorszym ruchu rynku. Gdy już wiesz, jaki profil ryzyka jest dla ciebie akceptowalny, warto przejść do samej oferty banku.

Jak czytać ofertę banku, żeby nie patrzeć tylko na marżę

W umowie i materiałach sprzedażowych szukam konkretów, a nie haseł. Dobra oferta kredytowa to nie tylko niska rata na banerze, ale też przejrzyste zasady aktualizacji, pełny koszt i sensowna możliwość wyjścia z produktu, jeśli warunki się zmienią.

| Co sprawdzić | Dlaczego to ma znaczenie |

|---|---|

| Jaki wskaźnik referencyjny jest używany i jak jest aktualizowany | Od tego zależy tempo, w jakim rynek przenosi się na twoją ratę. |

| Jak wysoka jest marża i od czego zależy promocja | Marża to trwała część kosztu, więc jej poziom wpływa na całą umowę. |

| Jakie są scenariusze zmian raty przy wyższych stopach | Bez symulacji łatwo przecenić własną odporność finansową. |

| Czy bank pobiera opłatę za wcześniejszą spłatę w pierwszych 36 miesiącach | To może ograniczyć sens nadpłat i refinansowania. |

| Ile kosztuje zmiana na stałą lub okresowo stałą stopę | Warto wiedzieć, czy masz realną drogę ucieczki, jeśli ryzyko wzrośnie. |

| Jakie produkty dodatkowe trzeba utrzymać | Konto, karta, ubezpieczenie i inne warunki często podnoszą faktyczny koszt kredytu. |

Zanim podpiszesz umowę, zrób szybki test odporności budżetu

Zmienna stopa nie jest z definicji zła. Bywa po prostu bardziej wymagająca. Dlatego przed podpisaniem umowy zadałbym sobie trzy proste pytania, które są lepsze niż jakiekolwiek marketingowe obietnice.

- Czy rata wyższa o 20-30% nadal zmieści się w budżecie bez cięcia podstawowych wydatków?

- Czy mam odłożone przynajmniej kilka miesięcznych rat jako bufor bezpieczeństwa?

- Czy rozumiem, kiedy i na jakich warunkach mogę przejść na stałą lub okresowo stałą stopę?

- Czy w umowie są opłaty, które mogą osłabić sens nadpłat albo wcześniejszej spłaty?

Jeśli na dwa z tych pytań odpowiadasz z wahaniem, ja skłaniałbym się ku większej przewidywalności, nawet kosztem wyższej raty startowej. W hipotece najważniejsze nie jest to, żeby pierwszy miesiąc wyglądał dobrze na papierze, tylko to, żeby rata była do udźwignięcia także wtedy, gdy rynek przestaje być łagodny.