Połączenie kilku zobowiązań w jedną ratę potrafi wyraźnie uporządkować domowy budżet, ale równie łatwo może wydłużyć spłatę i podbić koszt całkowity. Niższa rata nie zawsze oznacza tańszy kredyt, dlatego przy takim produkcie trzeba patrzeć jednocześnie na ratę, RRSO, prowizję, ubezpieczenie i okres spłaty. W tym tekście rozbieram temat na praktyczne decyzje: kiedy konsolidacja ma sens, kiedy lepiej jej unikać i jak policzyć, czy rzeczywiście pomaga.

Najpierw patrz na ratę, ale decyduj na podstawie kosztu całkowitego

- Konsolidacja porządkuje długi, bo kilka rat zamieniasz na jedną.

- Największa korzyść to zwykle niższe miesięczne obciążenie i lepsza kontrola nad budżetem.

- Największe ryzyko to dłuższy okres spłaty i wyższy koszt całkowity.

- Kluczowe liczby to RRSO, prowizja, ubezpieczenie, koszt całkowity i opłata za wcześniejszą spłatę.

- Najlepiej działa wtedy, gdy masz stabilny dochód i nie wracasz do starych długów po podpisaniu umowy.

Na czym polega konsolidacja i co zmienia w budżecie

Kredyt konsolidacyjny to w praktyce refinansowanie kilku obecnych zobowiązań jednym nowym kredytem. Bank spłaca wskazane kredyty, pożyczki, karty albo limity, a ty zostajesz z jedną ratą i jednym terminem płatności.

To działa dobrze organizacyjnie, ale finansowo ma jeden haczyk: niższa miesięczna rata zwykle wynika z dłuższego okresu spłaty albo dodatkowych kosztów. Dlatego ja oceniam ten produkt nie przez pryzmat pytania, czy rata spadła, tylko przez to, co dzieje się z całym rachunkiem po podpisaniu umowy. Jeśli bank dorzuca dodatkową gotówkę na dowolny cel, traktuję to już jako osobną decyzję, bo łatwo wtedy rozmyć sens całej operacji.

Żeby dobrze ocenić ofertę, trzeba jeszcze rozróżnić dwa podstawowe warianty takiego finansowania. To one decydują o koszcie, formalnościach i poziomie ryzyka.

Dwa warianty konsolidacji i ich konsekwencje

W praktyce rynek dzieli się na wersję gotówkową i hipoteczną. Obie łączą długi, ale robią to w zupełnie innym otoczeniu kosztowym.

| Wariant | Kiedy się sprawdza | Mocne strony | Słabe strony |

|---|---|---|---|

| Konsolidacja gotówkowa | Gdy chcesz połączyć głównie kredyty ratalne, pożyczki, karty i limity | Mniej formalności, brak zabezpieczenia na nieruchomości, szybsza decyzja | Zwykle wyższe RRSO, mniejsza dostępna kwota, krótszy okres niż w wersji hipotecznej |

| Konsolidacja hipoteczna | Gdy masz nieruchomość i potrzebujesz większej kwoty lub niższej raty | Zwykle niższy koszt finansowania, dłuższy okres spłaty, większa elastyczność kwoty | Więcej formalności, wycena i zabezpieczenie, ryzyko związane z nieruchomością |

Jeśli nie masz nieruchomości albo nie chcesz jej obciążać, wybór praktycznie zawęża się do wersji gotówkowej. To ważne, bo różnica w koszcie między tymi produktami potrafi być duża, a nie każdy niższy procent jest wart dodatkowego ryzyka. Właśnie dlatego sens konsolidacji zależy od sytuacji, w której po nią sięgasz.

Kiedy konsolidacja naprawdę pomaga

Konsolidacja ma sens przede wszystkim wtedy, gdy kilka zobowiązań zaczyna utrudniać codzienne funkcjonowanie, ale nadal masz stabilny dochód i realną zdolność do regularnej spłaty jednej raty.

- Masz kilka terminów płatności - łatwiej o spóźnienie, a jedna rata porządkuje kalendarz i zmniejsza ryzyko odsetek za opóźnienie.

- Raty zjadają zbyt dużą część wypłaty - niższe miesięczne obciążenie może przywrócić płynność, czyli po prostu zostawić ci więcej pieniędzy na życie i nieprzewidziane wydatki.

- Spłacasz drogie zadłużenie revolvingowe - karty kredytowe i limity w rachunku bywają kosztowne, więc przeniesienie ich do jednego zobowiązania może uporządkować koszty.

- Masz problem z kontrolą nad chaosem w budżecie - jedna rata jest prostsza do pilnowania niż kilka różnych rachunków.

- Wiesz, że nie weźmiesz nowych długów po spłacie starych - bez tego konsolidacja staje się tylko chwilową ulgą.

Właśnie ten ostatni warunek odróżnia sensowną konsolidację od kosmetycznej poprawy. Jeśli po spłacie starych zobowiązań budżet dalej jest pod presją, trzeba przyjrzeć się kosztom i ograniczeniom, zanim podpisze się nową umowę. Są też sytuacje, w których lepiej zrobić krok wstecz.

Kiedy lepiej odpuścić

Są sytuacje, w których konsolidacja wygląda dobrze tylko na papierze. Najczęściej chodzi o to, że problemem nie jest sama struktura długów, lecz zbyt duży poziom wydatków albo zbyt krótki oddech finansowy.

- Niższa rata wynika wyłącznie z bardzo długiego okresu spłaty - wtedy ulga w budżecie może oznaczać znacznie wyższy koszt całkowity.

- Masz opóźnienia, wypowiedzenie umowy albo jesteś w restrukturyzacji - bank będzie patrzył na to ostrożnie, a decyzja pozytywna nie jest wcale pewna.

- Po konsolidacji chcesz dalej używać starych kart i limitów - w takiej konfiguracji długi wracają szybciej, niż zdążysz je realnie uporządkować.

- Oferta wymaga drogiego ubezpieczenia lub dodatkowych opłat - czasem właśnie one robią największą różnicę, nie nominalne oprocentowanie.

- Twoim problemem jest brak kontroli nad wydatkami - nowy kredyt nie naprawi nawyków, które wcześniej doprowadziły do zadłużenia.

Tu dochodzimy do sedna: konsolidacja pomaga w spłacie, ale nie leczy przyczyny zadłużenia. Dlatego następną rzeczą, na którą patrzę, jest nie marketingowa rata, tylko pełny koszt umowy.

Na co patrzeć przy kosztach, a nie tylko przy racie

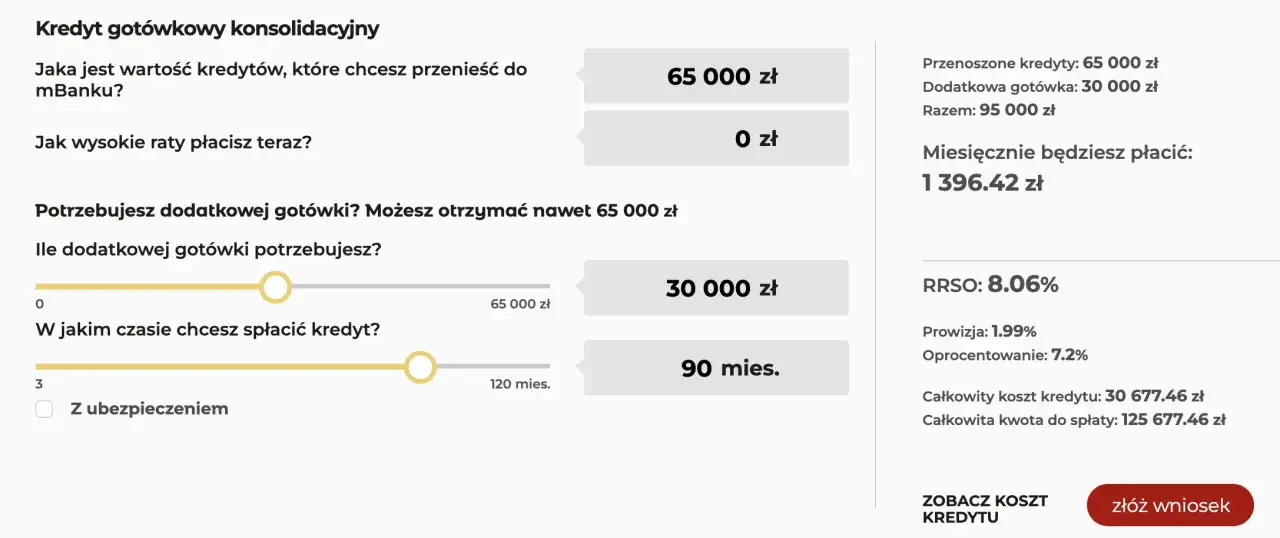

Ja zawsze zaczynam od RRSO, bo to lepszy punkt odniesienia niż sama rata. RRSO pokazuje łączny koszt kredytu w ujęciu rocznym, więc uwzględnia nie tylko odsetki, ale też prowizje i inne obowiązkowe opłaty.

| Co sprawdzić | Dlaczego to ważne | Na co uważać |

|---|---|---|

| RRSO | Porównuje pełny koszt kilku ofert w jednym wskaźniku | Nie patrz tylko na oprocentowanie nominalne |

| Prowizja | Może mocno podnieść koszt wejścia | 0% prowizji brzmi dobrze, ale sprawdź, czy koszt nie wraca w innej opłacie |

| Ubezpieczenie | Bywa dodatkowym warunkiem uzyskania lepszej raty | Czasem znacząco zwiększa miesięczny koszt |

| Całkowita kwota do spłaty | Pokazuje, ile faktycznie oddasz bankowi | To liczba ważniejsza niż sama rata |

| Opłata za wcześniejszą spłatę | Ma znaczenie, jeśli chcesz zamknąć kredyt szybciej | Sprawdź, czy nie zjada przyszłych oszczędności |

| Koszty zabezpieczenia i formalności | Istotne zwłaszcza przy konsolidacji hipotecznej | Wycena nieruchomości, wpisy i aneksy potrafią kosztować więcej, niż się wydaje |

Na rynku w 2026 roku widać wyraźny rozstrzał: od ofert z RRSO około 8% w mocniejszych propozycjach do poziomów kilkunastoprocentowych w konsolidacji gotówkowej. To wystarczy, by zrozumieć, dlaczego sama rata bywa myląca. Najtańsza rata nie zawsze oznacza najtańszy kredyt, zwłaszcza gdy okres spłaty wydłuża się o kilka lat.

Żeby zobaczyć to jeszcze wyraźniej, warto policzyć prosty przykład, a nie tylko patrzeć na deklaracje z reklamy.

Jak policzyć opłacalność na prostym przykładzie

Załóżmy uproszczony scenariusz: trzy zobowiązania dają razem 2 300 zł raty miesięcznie. Po konsolidacji rata spada do 1 650 zł, więc odzyskujesz 650 zł płynności. Jeśli jednak spłata wydłuża się z 48 do 72 miesięcy, a do tego pojawia się prowizja 2% i obowiązkowe ubezpieczenie, zysk miesięczny trzeba zestawić z wyższym kosztem całkowitym.

| Parametr | Przed konsolidacją | Po konsolidacji |

|---|---|---|

| Łączna rata | 2 300 zł | 1 650 zł |

| Okres spłaty | 48 miesięcy | 72 miesiące |

| Płynność budżetu | Napięta | Wyraźnie lepsza |

| Ryzyko kosztowe | Obecne, ale krótsze w czasie | Większe przez dłuższy horyzont i dodatkowe opłaty |

To scenariusz poglądowy, ale dobrze pokazuje logikę decyzji. Jeśli konsolidacja poprawia miesięczny cash flow i jednocześnie nie podnosi kosztu do poziomu, który zjada cały efekt, ma sens. Jeśli ulga jest tylko kosmetyczna, lepiej szukać tańszego sposobu uporządkowania budżetu. W praktyce najczęściej psują to nie same liczby, lecz kilka powtarzalnych błędów.

Najczęstsze błędy, które psują efekt

Najwięcej problemów widzę nie w samej konsolidacji, tylko w tym, co dzieje się po podpisaniu umowy.

- Zostawianie starych kart i limitów aktywnych - po spłacie łatwo znów wrócić do zadłużania się tym samym kanałem.

- Patrzenie wyłącznie na ratę - jeśli nie sprawdzasz kosztu całkowitego, możesz wymienić kilka droższych długów na jeden jeszcze droższy w długim terminie.

- Wybór najdłuższego możliwego okresu - najniższa rata wygląda dobrze, ale często oznacza najwyższy łączny koszt.

- Doliczanie nowej gotówki bez planu - dodatkowe środki pomagają tylko wtedy, gdy naprawdę zamykają ważny problem, a nie finansują bieżącą konsumpcję.

- Ignorowanie ubezpieczenia i opłat pobocznych - to one potrafią przesunąć ofertę z dobrej do przeciętnej.

- Brak bufora po konsolidacji - jeśli cały budżet jest rozpisany na styk, jeden gorszy miesiąc może znowu uruchomić spiralę zadłużenia.

Właśnie dlatego traktuję konsolidację jako narzędzie organizacyjne, a nie samodzielne rozwiązanie problemów finansowych. Żeby produkt naprawdę zadziałał, trzeba jeszcze sprawdzić kilka praktycznych rzeczy w samej umowie.

Cztery decyzje, które przesądzają, czy konsolidacja odciąży budżet

Przed podpisaniem umowy skupiłbym się na czterech punktach, bo one najczęściej decydują o tym, czy efekt będzie realny, czy tylko pozorny.

- Porównaj ratę z kosztem całkowitym - niższa rata to dopiero początek, a nie dowód opłacalności.

- Sprawdź, czy bank spłaca stare zobowiązania bezpośrednio - dzięki temu nie zostaje ci równoległy bałagan w kilku miejscach naraz.

- Ustal, co zrobisz z kartami, limitami i starymi kontami - jeśli zostaną otwarte, ryzyko powrotu do zadłużenia jest dużo wyższe.

- Zostaw sobie bufor finansowy - nawet 1-2 miesiące wydatków w rezerwie robi dużą różnicę, gdy coś nagle kosztuje więcej niż zwykle.

Gdy te cztery rzeczy się zgadzają, konsolidacja może być rozsądnym ruchem: porządkuje długi, obniża miesięczną presję i daje czas na odbudowę budżetu. Jeśli jednak liczby nie spinają się bez sztucznego wydłużania spłaty, lepiej zatrzymać się przed podpisaniem umowy i poszukać tańszej drogi uporządkowania zadłużenia.