Najwięcej zyskujesz nie wtedy, gdy nadpłacasz najwięcej, ale wtedy, gdy dodatkowa wpłata trafia na kredyt możliwie wcześnie w cyklu rozliczeniowym. Przy kredycie hipotecznym liczy się nie tylko kwota nadpłaty, lecz także jej moment, bo od niższego salda bank nalicza później odsetki. W tym artykule pokazuję, kiedy taki ruch ma największy sens, jak bank go rozlicza i kiedy lepiej najpierw sprawdzić umowę niż działać odruchowo.

Najważniejsze wnioski o nadpłacie po racie

- Odsetki w kredycie hipotecznym są liczone od aktualnego salda, więc wcześniejsza nadpłata szybciej obniża koszt długu.

- Wpłata zrobiona dzień po racie zwykle działa lepiej niż ta sama kwota przelana tuż przed kolejną ratą.

- Liczy się dzień zaksięgowania, a nie sam moment kliknięcia przelewu.

- W pierwszych 36 miesiącach od zawarcia umowy bank może jeszcze pobierać rekompensatę za wcześniejszą spłatę.

- Najrozsądniej łączyć regularne nadpłaty z wyborem: niższa rata albo krótszy okres spłaty.

Dlaczego dzień po racie zwykle wygrywa

W kredycie hipotecznym odsetki nie są jednorazową opłatą za cały miesiąc, tylko kosztem liczonym od kapitału, który w danym momencie jeszcze pozostał do spłaty. Gdy nadpłata obniża ten kapitał, od kolejnego dnia bank liczy odsetki od mniejszej kwoty. To dlatego wcześniejsza wpłata ma większą wartość niż ta sama suma przelana później.

W praktyce dzień po racie jest bardzo sensownym momentem, bo nowy, niższy kapitał pracuje już przez prawie cały kolejny cykl rozliczeniowy. Różnica jednego dnia nie robi wielkiej rewolucji, ale przy większych kwotach i regularnych nadpłatach efekt zaczyna się sumować. Przy dodatkowej wpłacie rzędu 20 000 zł i oprocentowaniu 7% rocznie przesunięcie nadpłaty z końca cyklu na jego początek daje około 110 zł różnicy na jednej wpłacie.

Ja patrzę na to dość prosto: jeśli kredyt i tak trzeba spłacać, warto maksymalnie skrócić czas, w którym bank liczy odsetki od wyższego salda. Zanim jednak policzysz własny zysk, trzeba zrozumieć, jak bank technicznie rozlicza taki przelew.

Jak bank rozlicza nadpłatę w praktyce

Nadpłata nie zastępuje zwykłej raty. Standardowa rata z harmonogramu nadal jest pobierana, a dodatkowa wpłata trafia na kapitał. Po zaksięgowaniu nadpłaty bank przelicza saldo i generuje nowy harmonogram. W zależności od umowy i sposobu złożenia dyspozycji możesz dostać niższą ratę albo krótszy okres spłaty.

| Element | Co zwykle się dzieje | Co to oznacza dla Ciebie |

|---|---|---|

| Rata z harmonogramu | Jest pobierana zgodnie z planem | Trzeba zostawić środki na najbliższą ratę |

| Nadpłata | Trafia na kapitał kredytu | Odsetki są liczone od niższego salda |

| Nowy harmonogram | Bank przelicza ratę lub okres | Możesz wybrać niższą ratę albo szybszą spłatę |

| Opłata za wcześniejszą spłatę | Może pojawić się tylko w określonych umowach | Przed przelewem trzeba sprawdzić warunki kredytu |

Najczęstszy błąd jest banalny: ktoś robi nadpłatę, a potem okazuje się, że na rachunku nie ma już pieniędzy na zwykłą ratę. Drugi błąd jest mniej oczywisty, ale równie kosztowny: brak sprawdzenia, czy bank potrzebuje osobnej dyspozycji, jeśli chcesz skrócić okres kredytowania. Z takimi detalami warto się rozprawić zanim przelew wyjdzie z konta.

Dzień po racie kontra inne momenty

| Moment nadpłaty | Efekt na odsetki | Kiedy ma sens |

|---|---|---|

| Tego samego dnia, gdy zeszła rata | Najlepszy efekt techniczny, jeśli bank księguje wpłatę od razu | Gdy masz pewność co do daty zaksięgowania |

| Dzień po racie | Prawie tak dobry, a zwykle najwygodniejszy operacyjnie | Gdy chcesz połączyć prostotę z dobrym efektem |

| Kilka dni po racie | Wciąż korzystny, ale część oszczędności przepada | Gdy nie da się zgrać przelewu z kalendarzem |

| Tuż przed kolejną ratą | Najsłabszy efekt w danym cyklu | Tylko wtedy, gdy tak wypada przepływ gotówki |

W praktyce liczy się dzień zaksięgowania, więc przelew wysłany w piątek po południu może wejść dopiero w poniedziałek i częściowo zjeść przewagę czasową. Z tego powodu nie patrzę wyłącznie na datę w kalendarzu, ale też na sesje bankowe i godziny graniczne, które różnią się między bankami. Jeśli masz możliwość, nadpłata zaraz po pobraniu raty jest zwykle najczystszym rozwiązaniem.

Przy prostych liczbach różnica wygląda tak: przy 20 000 zł dodatkowej wpłaty i oprocentowaniu 7% rocznie przesunięcie nadpłaty z końca cyklu na jego początek daje około 110 zł różnicy na jednej wpłacie. To nie jest argument, żeby komplikować sobie życie dla jednej transakcji, ale przy comiesięcznym rytmie zaczyna to być realna suma. I właśnie dlatego timing ma znaczenie większe, niż wiele osób zakłada na starcie.

Kiedy lepiej nie przyspieszać przelewu

Nie każda nadpłata opłaca się tak samo, nawet jeśli zrobisz ją we właściwym dniu. Czasem ważniejszy od kalendarza jest sam koszt nadpłaty albo Twoja sytuacja finansowa. Wtedy lepiej zatrzymać się na chwilę i policzyć, czy dodatkowa wpłata rzeczywiście poprawi Twoją pozycję.

- Jeśli minęło niewiele czasu od podpisania umowy, sprawdź, czy bank nie pobiera rekompensaty za wcześniejszą spłatę. W kredytach hipotecznych o zmiennej stopie taki koszt może obowiązywać przez pierwsze 36 miesięcy.

- Jeśli nie masz poduszki finansowej na kilka miesięcy życia, nadpłata za wszelką cenę jest słabym ruchem. W kryzysie płynność bywa cenniejsza niż oszczędność odsetkowa.

- Jeśli masz droższe zobowiązania konsumenckie, ich spłata często daje większą korzyść niż wrzucanie nadwyżki w hipotekę.

- Jeśli oprocentowanie kredytu jest relatywnie niskie, a środki mogłyby pracować w bezpieczniejszym albo bardziej dochodowym miejscu, porównaj oba warianty po podatku i kosztach.

- Przy oprocentowaniu okresowo stałym zasady wcześniejszej spłaty potrafią być różne, więc umowa ma większe znaczenie niż uniwersalne porady z internetu.

Najkrócej mówiąc: timing jest ważny, ale nie powinien przykrywać kosztów wejścia i Twojego bezpieczeństwa finansowego. Gdy te warunki są już spełnione, można przejść do pytania, co po nadpłacie ma dać większy efekt: niższa rata czy krótszy kredyt.

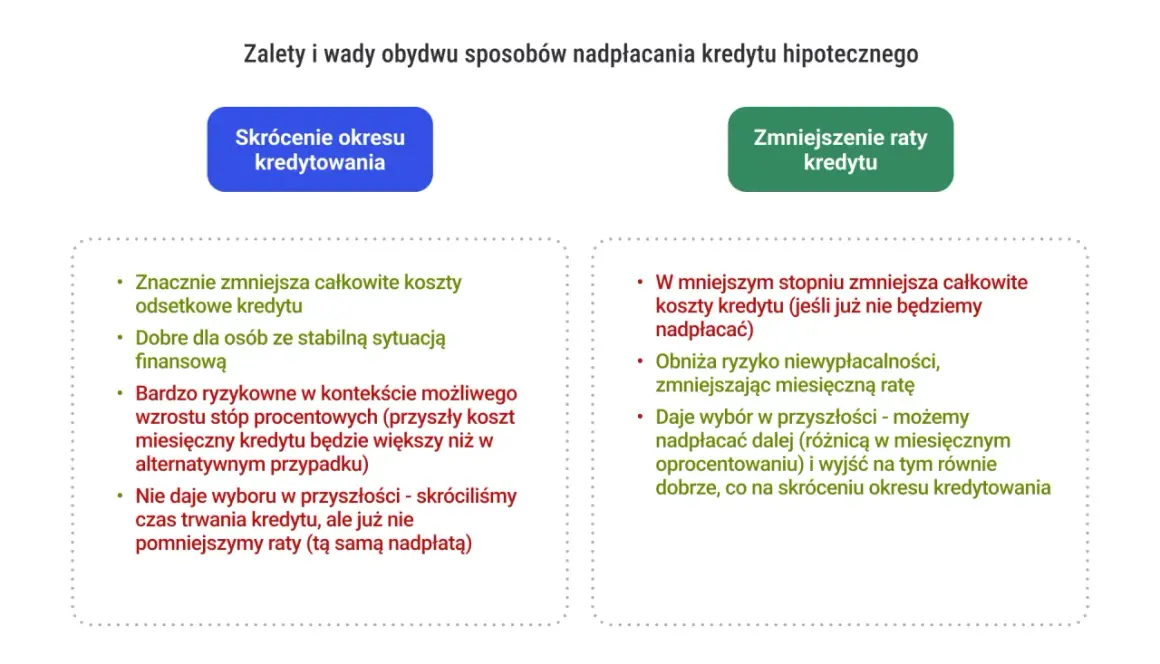

Czy lepiej obniżyć ratę czy skrócić kredyt

To drugi ważny wybór po samym terminie nadpłaty. Najwięcej odsetek ucinasz wtedy, gdy skracasz okres kredytowania, bo kapitał znika szybciej z harmonogramu. Obniżenie raty daje z kolei więcej oddechu w budżecie, ale zwykle zostawia kredyt na dłużej.

| Cel | Lepsza opcja | Dlaczego |

|---|---|---|

| Chcę jak najmniej zapłacić bankowi | Skrócenie okresu | Kapitał spada szybciej, więc odsetki nie mają czasu się kumulować |

| Chcę odciążyć miesięczny budżet | Obniżenie raty | Stałe obciążenie spada, a płynność finansowa rośnie |

| Chcę nadpłacać regularnie, ale bez ryzyka | Skrócenie okresu z zachowaniem rezerwy | Łączy dyscyplinę kosztową z większą kontrolą nad długiem |

Co sprawdzić w umowie, zanim ustawisz stałe nadpłaty

Zanim włączysz stały rytm nadpłat, przejrzyj kilka rzeczy, które w praktyce decydują o tym, czy cały plan zadziała bez tarcia. To krótka lista, ale właśnie ona najczęściej robi różnicę między sensowną strategią a chaotycznymi przelewami.

- Sprawdź, czy bank pobiera rekompensatę za wcześniejszą spłatę i do kiedy może to robić.

- Ustal, czy liczy się data zlecenia, czy data zaksięgowania przelewu.

- Upewnij się, że po nadpłacie zostaje pieniądz na najbliższą ratę.

- Sprawdź, czy po nadpłacie bank automatycznie obniża ratę, czy trzeba złożyć osobną dyspozycję.

- Zweryfikuj, czy nadpłatę można zrobić zwykłym przelewem, czy lepiej użyć bankowości internetowej i dedykowanej opcji spłaty.

Jeśli miałbym zostawić jedną praktyczną zasadę, byłaby taka: nadpłacaj regularnie, możliwie zaraz po racie i tylko z pieniędzy, których naprawdę nie potrzebujesz na bieżące bezpieczeństwo. Wtedy zyskujesz nie tylko na odsetkach, ale też na porządku w całym kredycie hipotecznym, a to w długim terminie bywa równie cenne jak sama oszczędność.