Przelew na koncie nie zawsze pojawia się wtedy, gdy nadawca kliknie „wyślij”. W Nest Banku liczą się sesje rozliczeniowe, rodzaj transferu i godzina, o której pieniądze docierają do banku. W praktyce nest bank przelewy przychodzące to bardzo konkretny temat: chodzi o to, kiedy środki wejdą na rachunek i czy zdążą jeszcze tego samego dnia.

Ja patrzę na to czysto użytkowo. Jeśli masz opłacić rachunek, ratę albo kolejny przelew, kilka godzin różnicy potrafi zmienić cały plan dnia. Poniżej rozkładam to na proste zasady, bez bankowego żargonu tam, gdzie nie jest potrzebny.

Najważniejsze zasady księgowania wpływów w Nest Banku

- Przelewy międzybankowe przechodzą przez system ELIXIR i są księgowane w dni robocze.

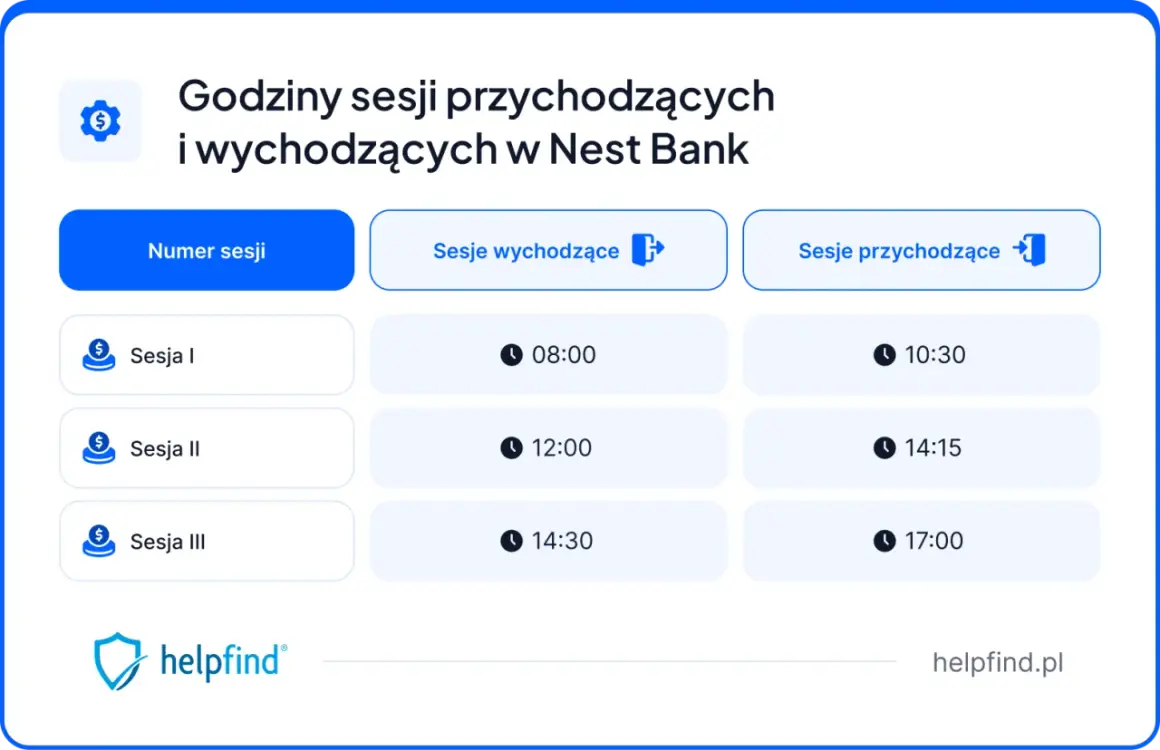

- Nest Bank podaje trzy sesje przychodzące: 10:30, 14:15 i 17:00.

- Standardowe przelewy najczęściej pojawiają się tego samego lub następnego dnia roboczego.

- Dla przelewów w PLN, SEPA i walutowych granicą jest zwykle 21:00, a dla SWIFT 17:00.

- Po godzinie granicznej bank księguje wpływ z datą waluty następnego dnia.

- Przy pilnych wpływach lepiej użyć przelewu natychmiastowego, jeśli bank nadawcy go obsługuje.

Jak działają sesje przychodzące w Nest Banku

Sesja przychodząca to moment, w którym bank zapisuje na rachunkach przelewy, które wcześniej przeszły przez KIR, czyli Krajową Izbę Rozliczeniową. To właśnie przez ELIXIR idzie większość standardowych przelewów międzybankowych w Polsce, dlatego wpływ środków nie jest ciągły, tylko pojawia się falami.

Najprościej myśleć o tym tak: jeśli przelew zdąży do odpowiedniej sesji, pieniądze mogą pojawić się wcześniej. Jeśli nie zdąży, przesuwają się na kolejną. Nest Bank podaje trzy sesje przychodzące w dni robocze:| Sesja | Godzina księgowania | Co to oznacza w praktyce |

|---|---|---|

| Poranna | 10:30 | Pierwsza fala wpływów z przelewów, które dotarły wcześnie. |

| Popołudniowa | 14:15 | Druga szansa na zaksięgowanie środków jeszcze tego samego dnia. |

| Wieczorna | 17:00 | Ostatnia sesja przychodząca w dni robocze. |

Właśnie dlatego warto od razu rozróżnić sesje od godzin granicznych. To one najczęściej decydują, czy pieniądze zobaczysz dziś, czy dopiero jutro.

Kiedy przelew zaksięguje się tego samego dnia

Najbardziej praktyczny podział jest prosty: dla przelewów w złotych, SEPA i walutowych Nest Bank przyjmuje granicę 21:00, a dla przelewów SWIFT 17:00. Jeśli wpływ dotrze przed tą godziną, bank księguje go tego samego dnia. Po tej godzinie robi to z datą waluty następnego dnia.

| Rodzaj wpływu | Godzina graniczna | Co się dzieje po przekroczeniu granicy |

|---|---|---|

| Przelew w PLN, SEPA lub walutowy | 21:00 | Księgowanie z datą waluty następnego dnia. |

| Przelew SWIFT | 17:00 | Księgowanie z datą waluty następnego dnia. |

Data waluty to dzień, od którego bank liczy środki na rachunku. W praktyce, jeśli wpływ ma datę następnego dnia, przy planowaniu płatności bezpieczniej zakładać dostępność dopiero od kolejnego dnia roboczego. To ważne zwłaszcza wtedy, gdy pieniądze mają pokryć ratę, czynsz albo przelew do innego banku.

W przypadku weekendu i świąt działa ta sama logika, tylko przesunięta na najbliższy dzień roboczy. Jeśli więc przelew pojawi się w systemie po piątkowym wieczorze, nie ma co liczyć na księgowanie w sobotę. Następny etap to już pytanie, dlaczego czasem mimo wszystko wszystko trwa dłużej, niż powinno.

Co najczęściej opóźnia przelew przychodzący

Opóźnienie nie musi oznaczać błędu. Najczęściej chodzi po prostu o to, że przelew nie zdążył na jedną z sesji albo został wysłany w mniej korzystnym momencie dnia. Z mojego doświadczenia właśnie tu pojawia się najwięcej nieporozumień.

- Transfer został zlecony po sesji banku nadawcy - wtedy nie ma szans trafić do Nest Banku wcześniej niż przy kolejnej paczce rozliczeniowej.

- Wpływ dotarł po godzinie granicznej - w Nest Banku oznacza to przesunięcie księgowania na następny dzień.

- Przelew poszedł w piątek wieczorem, w weekend albo w święto - sesje przychodzące działają w dni robocze, więc wszystko przesuwa się na najbliższy roboczy termin.

- To przelew SWIFT - tutaj dochodzą banki pośredniczące i więcej etapów po drodze, więc czas jest mniej przewidywalny.

- Trwała przerwa techniczna lub ograniczenie po stronie systemu - banki okresowo publikują komunikaty o pracach serwisowych, a wtedy część operacji bywa księgowana później.

W praktyce największą różnicę widać między zwykłym przelewem krajowym a transferem zagranicznym. Ten drugi prawie zawsze wymaga większego bufora czasowego, nawet jeśli wygląda na prosty na etapie zlecenia. Jeśli zależy Ci na czasie, da się to jednak dobrze zaplanować.

Jak skrócić czas oczekiwania na wpływ

Nie wszystko zależy od Nest Banku, ale sporo można poprawić po stronie nadawcy. Gdy pieniądze mają być dostępne szybko, nie zostawiam tego bez planu awaryjnego.

- Poproś nadawcę, żeby wysłał przelew rano w dzień roboczy, a nie późnym wieczorem.

- Jeśli kwota jest pilna, wybierz przelew natychmiastowy albo Express Elixir, ale tylko wtedy, gdy oba banki wspierają taką opcję.

- Przy wpływach z zagranicy sprawdź, czy to SEPA czy SWIFT, bo różnica w czasie bywa duża.

- Nie ustawiaj ważnej płatności na tę samą chwilę, w której czekasz na wpływ. Jeden dzień roboczy bufora to rozsądne minimum.

- Przy przelewach na duże kwoty lub pod termin warto potwierdzić poprawność numeru rachunku i danych odbiorcy, zanim nadawca zleci transakcję.

Jeśli transfer ma być częścią większego planu finansowego, traktuję go jak element harmonogramu, a nie jak niepewną obietnicę. To oszczędza nerwy, zwłaszcza przy terminach, których nie da się przesunąć.

Jak planować ważne wpływy, żeby nie gonić terminu

Przy zwykłych codziennych przelewach drobne opóźnienie nie robi wielkiej różnicy. Problem zaczyna się wtedy, gdy wpływ ma pokryć konkretną datę: ratę kredytu, czynsz, zakup z krótkim terminem albo przelew dalej. W takich sytuacjach ja zakładam nie tylko godzinę sesji, ale też realny margines bezpieczeństwa.

Najrozsądniejsza zasada jest prosta: jeśli pieniądze mają być użyte tego samego dnia, nie planuj tego pod samą granicę 17:00 albo 21:00. Przy przelewach krajowych bufor jednego dnia roboczego zwykle wystarcza, ale przy SWIFT wolę zostawić więcej czasu, bo po drodze jest po prostu więcej zmiennych.

Jeżeli wpływ ma zasilić konto przed ważną płatnością, traktuję najbezpieczniej ostatnią sesję dnia jako punkt graniczny, a wszystko po niej jako środki dostępne dopiero następnego dnia roboczego. To prosty nawyk, który dobrze działa w praktyce i ogranicza ryzyko spóźnienia płatności.