Przelewy na telefon BLIK rozwiązują bardzo konkretny problem: pozwalają odebrać pieniądze bez podawania numeru konta i wysłać je szybciej niż zwykłym przelewem. Ten poradnik pokazuje, jak zarejestrować numer w BLIKU, co przygotować przed aktywacją oraz co zrobić, gdy usługa nie uruchamia się od razu. Skupiam się na praktyce, bo w bankowości to właśnie detale decydują, czy wszystko działa od pierwszej próby.

Najważniejsze rzeczy do zrobienia przed pierwszym przelewem

- Rejestrację numeru wykonuje się w aplikacji bankowej, w ustawieniach przelewów na telefon BLIK.

- Ten sam numer telefonu może być aktywny tylko w jednym banku naraz; przy przeniesieniu do nowego banku stara rejestracja znika automatycznie.

- Po aktywacji możesz odbierać i wysyłać przelewy 24/7, także w weekendy i święta.

- Jeśli coś nie działa, najczęściej winne są nieaktualna aplikacja, numer przypisany do innego banku albo brak włączenia usługi w ustawieniach.

- Limity i potwierdzenia zależą od banku, więc przed większym przelewem warto sprawdzić ustawienia w aplikacji.

Co oznacza powiązanie numeru telefonu z BLIKIEM

W praktyce chodzi o przypisanie numeru telefonu do konta, na które mają trafiać przelewy na telefon BLIK. Po takiej rejestracji nie musisz już podawać numeru rachunku osobie, która chce ci oddać pieniądze. Wystarczy numer telefonu, a bank rozpozna, gdzie mają trafić środki.

To ważne rozróżnienie: nie zakładasz osobnego konta BLIK. Usługa działa w aplikacji twojego banku i to właśnie tam zarządzasz numerem. Ja zawsze zwracam uwagę na jeszcze jedną rzecz: ten sam numer może być przypisany tylko do jednego banku, więc jeśli zmieniasz bank, rejestracja po stronie starej instytucji nie zostaje aktywna równolegle.

- Numer telefonu staje się identyfikatorem do odbierania przelewów.

- Usługa działa w ramach aplikacji mobilnej banku.

- Po aktywacji możesz też wysyłać przelewy do kontaktów albo numerów wpisanych ręcznie.

- Rejestracja ma sens tylko wtedy, gdy chcesz korzystać z przelewów na telefon, a nie wyłącznie z kodu BLIK.

Jeśli ta różnica jest jasna, sama aktywacja staje się prostsza, bo wiesz już, czego szukasz w aplikacji banku.

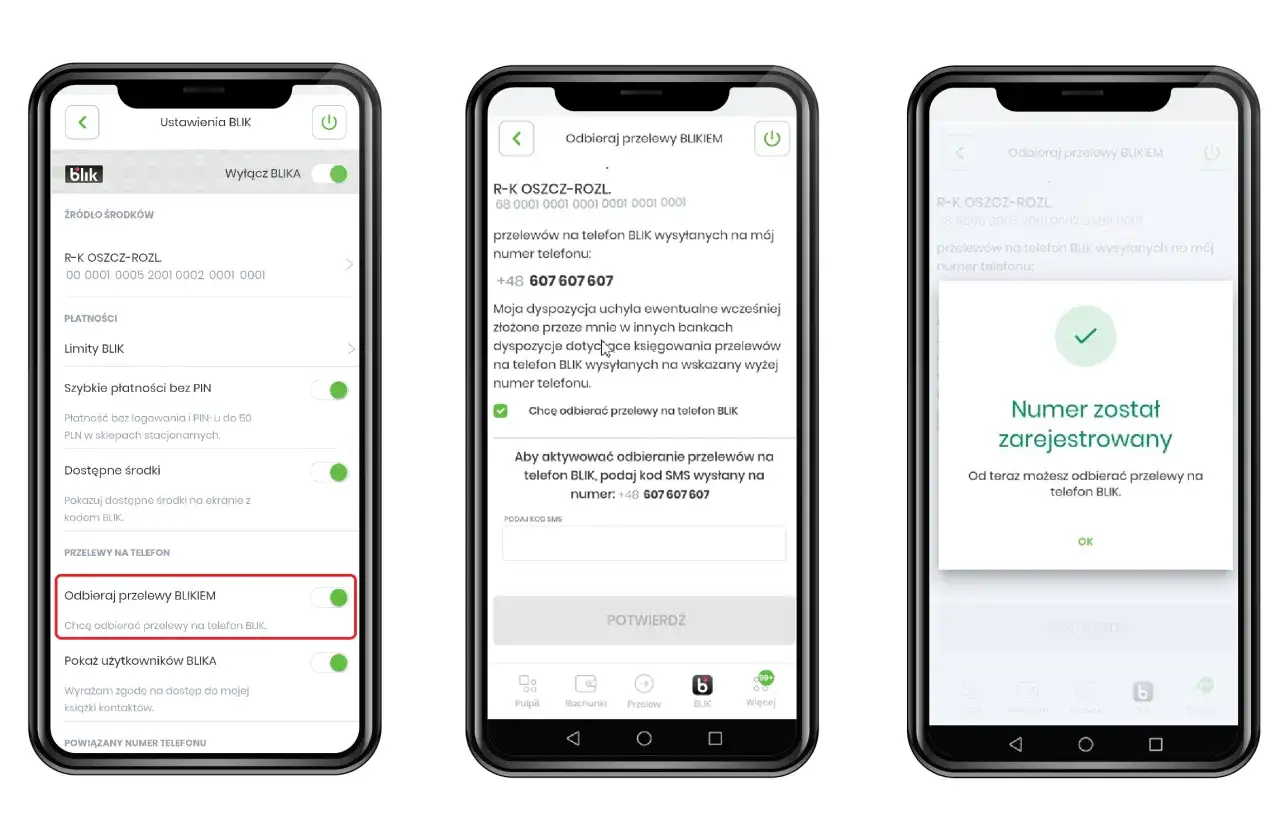

Jak zarejestrować numer w BLIKU krok po kroku

Ścieżka w menu bywa różna w zależności od banku, ale logika jest prawie zawsze taka sama. BLIK opisuje to najprościej: zaloguj się do aplikacji bankowej, wejdź w ustawienia, wybierz przelew na telefon i potwierdź rejestrację PIN-em. W części banków pojawia się też kod SMS albo biometryczne potwierdzenie, ale mechanizm pozostaje ten sam.

- Zaloguj się do aplikacji mobilnej swojego banku.

- Wejdź w ustawienia, sekcję BLIK albo przelewy.

- Wybierz opcję przelewu na telefon lub numeru do odbierania przelewów.

- Dodaj lub potwierdź swój numer telefonu.

- Zaakceptuj regulamin lub oświadczenia.

- Zatwierdź operację PIN-em, kodem SMS albo biometrią, zależnie od banku.

W ING ta opcja jest ukryta w szczegółach BLIKA, a w mBanku w ustawieniach BLIK. To dobry przykład, dlaczego nie warto szukać w aplikacji jednego identycznego przycisku. Nazwa sekcji może się różnić, ale sama funkcja jest ta sama. Zanim potwierdzisz zmianę, sprawdź jeszcze warunki, bo właśnie tam najczęściej pojawia się blokada.

Co musi się zgadzać, żeby rejestracja przeszła

Najczęstszy błąd polega na tym, że użytkownik zakłada, iż problem leży po stronie BLIKA. W praktyce częściej chodzi o konto, aplikację albo numer telefonu. Ja zawsze sprawdzam trzy rzeczy na samym początku, bo oszczędza to kilka niepotrzebnych prób.

| Warunek | Dlaczego to ważne | Co zrobić, jeśli go brakuje |

|---|---|---|

| Aktywna aplikacja bankowa | Rejestracja odbywa się w aplikacji, nie w zewnętrznym serwisie BLIK. | Zaktualizuj lub ponownie zainstaluj aplikację i zaloguj się do bankowości mobilnej. |

| Aktualny numer telefonu | To na ten numer będą trafiać przelewy. | Jeśli numer się zmienił, zaktualizuj go przed rejestracją lub zarejestruj nowy numer. |

| Dostęp do potwierdzenia operacji | Bank musi potwierdzić, że to rzeczywiście ty aktywujesz usługę. | Sprawdź, czy działają PIN, biometryka albo SMS z kodem. |

| Brak aktywnej rejestracji w innym banku | Jeden numer może być przypisany tylko do jednego konta do odbioru przelewów. | Jeśli numer jest już zajęty, aktywuj usługę w banku, na który chcesz przenieść przelewy. |

| Aktualna wersja aplikacji | Starsza wersja może nie pokazywać właściwej opcji lub może działać niestabilnie. | Zrób aktualizację ze sklepu z aplikacjami. |

Jeżeli któryś z tych punktów nie zgadza się z twoją sytuacją, właśnie tam szukałbym przyczyny. To ważne, bo zanim przejdziesz dalej, łatwo odróżnić zwykły błąd techniczny od realnego ograniczenia usługi.

Najczęstsze przeszkody i jak je szybko usunąć

W praktyce większość problemów da się zdiagnozować po objawie. Wystarczy spojrzeć na komunikat w aplikacji albo na moment, w którym proces się zatrzymuje.

| Objaw | Najbardziej prawdopodobna przyczyna | Co zrobić |

|---|---|---|

| Opcja rejestracji nie jest widoczna | Bank nie udostępnia jeszcze funkcji w tej wersji aplikacji albo aplikacja jest nieaktualna. | Zaktualizuj aplikację i sprawdź sekcję BLIK, przelewy lub ustawienia konta. |

| Rejestracja zostaje odrzucona | Numer jest już aktywny w innym banku. | Aktywuj usługę w banku, do którego chcesz przekierować przelewy. |

| Przelew nie dociera do odbiorcy | Odbiorca nie zarejestrował numeru albo wpisał go błędnie. | Poproś odbiorcę o aktywację usługi w jego banku i sprawdzenie numeru. |

| Bank prosi o dodatkowe potwierdzenie | To normalny element zabezpieczenia transakcji. | Potwierdź operację PIN-em, SMS-em lub biometrią. |

| Po zmianie telefonu usługa przestała działać | Nowy numer albo nowa karta SIM nie są jeszcze przypisane do banku. | Zaktualizuj dane kontaktowe i ponownie zarejestruj numer. |

BLIK podaje też prostą zasadę: jeśli wyślesz przelew na telefon do osoby, która nie korzysta z tej usługi, jej bank poinformuje ją o próbie odbioru, a jeśli nic nie zrobi w przewidzianym czasie, środki wrócą do nadawcy. To nie jest błąd systemu, tylko normalny mechanizm bezpieczeństwa.

Jak działają przelewy na telefon po aktywacji

Po rejestracji numeru możesz zacząć korzystać z przelewów na telefon tak samo, jak z innych płatności w aplikacji. Wysyłanie jest szybkie: wybierasz odbiorcę z kontaktów albo wpisujesz numer ręcznie, podajesz kwotę i zatwierdzasz operację. Odbiorca dostaje pieniądze automatycznie, o ile ma aktywną usługę w swoim banku.

Największa zaleta tej funkcji to prostota: nie musisz znać numeru rachunku ani kopiować długich danych. W praktyce przelew działa 24/7, także w weekendy i święta, a w wielu bankach jest bez dodatkowych opłat. W ING podkreśla się wprost, że taki przelew jest realizowany bez dopłat, a to dobrze pokazuje, dlaczego ta forma rozliczeń tak szybko się przyjęła.

Warto też pamiętać o limitach. Bank ustawia je samodzielnie, więc przy większych kwotach nie zakładaj z góry, że problem dotyczy numeru telefonu. Dla przykładu w mBanku domyślny limit przelewu na numer telefonu wynosi 2 000 zł za przelew, a liczba takich operacji dziennie jest ograniczona. To dobry sygnał, by przed pierwszym większym transferem zajrzeć do ustawień limitów w aplikacji.

Jeśli odbiorca nie ma jeszcze aktywnej usługi, nie musisz go od razu spisywać na straty. Najczęściej wystarczy, że zarejestruje swój numer w banku, a wtedy przelew zacznie działać normalnie.

BLIK na telefon a kod BLIK i płatności zbliżeniowe

Tu najłatwiej o pomyłkę, bo wszystkie trzy funkcje działają w jednej rodzinie płatności, ale służą do czegoś innego. Jeśli chcesz uniknąć nieporozumień, najlepiej od razu rozdzielić je w głowie.

| Funkcja | Do czego służy | Co jest potrzebne | Czy wymaga rejestracji numeru |

|---|---|---|---|

| Przelew na telefon BLIK | Wysyłanie i odbieranie pieniędzy po numerze telefonu. | Aplikacja bankowa i aktywna usługa przelewów na telefon. | Tak |

| Kod BLIK | Płatności w sklepie internetowym, stacjonarnym, wypłaty i wpłaty w bankomacie. | Aplikacja bankowa i jednorazowy kod. | Nie |

| Płatności zbliżeniowe BLIK | Płatność telefonem przy terminalu bez wpisywania kodu. | Telefon z NFC i aplikacja banku ustawiona jako domyślna do płatności zbliżeniowych. | Nie |

W skrócie: jeśli celem jest rozliczenie się ze znajomym, potrzebujesz przelewu na telefon. Jeśli chcesz zapłacić za zakupy, użyjesz kodu BLIK albo płatności zbliżeniowych. To rozróżnienie wydaje się banalne, ale właśnie tu wiele osób popełnia pierwszy błąd.

Co sprawdzam jeszcze przed pierwszym użyciem, żeby uniknąć pomyłek

Po aktywacji usługi robię jeszcze jeden szybki przegląd. To kilka minut, które później oszczędzają telefonów do banku i niepotrzebnego szukania błędu po złej stronie.

- Sprawdzam, czy numer telefonu jest aktualny i rzeczywiście używany na co dzień.

- Upewniam się, że usługa jest aktywna w tym banku, na który mają trafiać przelewy.

- Patrzę, czy w aplikacji bankowej widzę sekcję przelewów na telefon oraz kontakt do odbiorcy oznaczonego jako użytkownik BLIKA.

- Włączam powiadomienia z aplikacji, bo bez nich łatwiej przegapić potwierdzenie lub komunikat o przelewie.

- Nie mylę przelewu na telefon z kodem BLIK ani z płatnościami zbliżeniowymi.

Jeśli miałbym wskazać jedną rzecz, która najczęściej robi różnicę, byłaby to właśnie kontrola numeru i banku, w którym jest aktywny. Gdy te dwa elementy są ustawione poprawnie, reszta zwykle przebiega już bez większych niespodzianek. A jeśli coś nie działa, najpierw sprawdź aplikację, potem rejestrację numeru, a dopiero na końcu szukaj problemu po stronie samej usługi.