Strata podatkowa nie musi oznaczać straconych pieniędzy. W praktyce odliczenie straty z lat ubiegłych pozwala obniżyć przyszły dochód, ale tylko wtedy, gdy pilnujesz źródła przychodu, pięcioletniego terminu i limitów ustawowych. To ważne zarówno dla przedsiębiorcy, jak i dla inwestora czy osoby rozliczającej starszy najem, bo jeden błąd w przypisaniu straty potrafi przekreślić realną oszczędność na podatku.

Najważniejsze zasady, które decydują o skutecznym rozliczeniu straty

- Stratę rozlicza się tylko z tego samego źródła przychodów, z którego powstała.

- Masz na to 5 kolejnych lat podatkowych liczonych po roku straty.

- Do wyboru zwykle są dwie metody: do 50% straty rocznie albo jednorazowo do 5 mln zł.

- W praktyce najczęściej chodzi o działalność gospodarczą, kapitały pieniężne, a w starszych sprawach także najem prywatny.

- Jeśli nie masz dochodu z właściwego źródła, strata nie przyniesie korzyści w danym roku.

Czym jest strata podatkowa i kiedy można ją rozliczyć

Najprościej ujmując, strata podatkowa pojawia się wtedy, gdy koszty uzyskania przychodu przewyższają przychody albo gdy w danym źródle wynik rozliczenia wychodzi na minus. To nie jest „utracona ulga” ani osobny zwrot z urzędu skarbowego. To raczej prawo do przeniesienia ujemnego wyniku na kolejne lata i obniżenia przyszłego podatku.

Ja patrzę na to tak: strata jest narzędziem do rozłożenia skutków gorszego roku na późniejsze okresy, ale tylko w ramach ustawowych granic. Liczy się nie tylko sama kwota, lecz także źródło przychodów, bo to właśnie ono decyduje, z czym wolno ją połączyć. Jeśli strata powstała w firmie, nie obniży Ci pensji z etatu. Jeśli powstała na giełdzie, nie pokryje przychodu z innej działalności. A skoro już wiadomo, czym strata jest w praktyce, trzeba sprawdzić limity, bo tu najłatwiej popełnić kosztowny błąd.

Jakie limity obowiązują w 2026 roku

W 2026 roku zasady są dość proste, ale warto je zapamiętać bez skrótów myślowych. Stratę możesz rozliczać przez 5 kolejnych lat podatkowych po roku jej poniesienia. W tym czasie masz dwa warianty działania: albo rozkładasz odliczenie na lata, albo w jednym roku korzystasz z jednorazowego odpisu do 5 mln zł. W obu modelach nieodliczona część może przechodzić na kolejne lata, o ile nadal mieścisz się w pięcioletnim oknie.

| Metoda | Limit w jednym roku | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Rozliczanie etapami | Do 50% wysokości straty | Gdy dochody są umiarkowane i chcesz rozłożyć ulgę na kilka lat | Nie odliczysz więcej niż połowy straty w jednym roku |

| Odpis jednorazowy | Do 5 000 000 zł | Gdy masz wyraźnie wysoki dochód i chcesz szybko zamknąć temat | Nadwyżkę ponad limit trzeba rozliczać później, nadal w pięcioletnim terminie |

| Brak dochodu z właściwego źródła | 0 zł | Gdy w danym roku nie było wyniku, z którym można połączyć stratę | Sama strata nie „przechodzi automatycznie” na inny rodzaj przychodu |

W praktyce wybór metody zależy od skali dochodu. Przy mniejszych stratach często wystarcza rozliczenie etapami. Przy większych, zwłaszcza w firmie, jednorazowy odpis bywa po prostu bardziej efektywny. To prowadzi do kolejnego pytania: z jakiego źródła wolno stratę odjąć, a z jakiego nie.

Z jakiego źródła można ją odjąć, a z jakiego nie

Tu obowiązuje zasada, której nie warto interpretować twórczo: strata obniża tylko dochód albo przychód z tego samego źródła. To nie jest detal techniczny, tylko fundament całego rozliczenia. Właśnie dlatego przedsiębiorca nie „wrzuci” straty firmy do etatu, a inwestor nie skompensuje nią zupełnie innego rodzaju przychodu.

| Źródło straty | Gdzie można ją wykorzystać | Co to oznacza w praktyce |

|---|---|---|

| Działalność gospodarcza | Od dochodu lub przychodu z tej samej działalności | Zmiana formy opodatkowania nie zawsze blokuje rozliczenie, jeśli źródło pozostaje to samo |

| Kapitały pieniężne | Tylko od kapitałów pieniężnych | Akcje, fundusze i podobne instrumenty trafiają do tego samego koszyka rozliczeniowego |

| Najem prywatny sprzed zmiany zasad | Tylko od najmu prywatnego | Dziś nowe rozliczenia najmu prywatnego co do zasady są ryczałtowe, więc klasyczne straty z tego źródła dotyczą głównie dawnych lat |

| Inne źródła | Nie można ich łączyć dowolnie | Nie odliczysz straty z firmy od przychodu z pracy, zlecenia czy emerytury |

Warto też pamiętać, że w rozliczeniach kapitałowych można łączyć różne instrumenty z tego samego źródła. Dla przykładu: strata ze sprzedaży akcji może pomniejszyć dochód z umorzenia jednostek funduszu, bo oba elementy trafiają do tego samego koszyka. Przy działalności gospodarczej ważne jest z kolei to, że źródło pozostaje tym samym źródłem mimo zmiany sposobu opodatkowania. To już wystarcza, by przejść od teorii do samego wpisu w deklaracji.

Jak wpisać odliczenie w zeznaniu

W praktyce nie chodzi o tajemniczy trik, tylko o poprawne ujęcie straty w odpowiednim formularzu. Najczęściej spotkasz ją w PIT-36, PIT-36L, PIT-28, PIT-38 oraz w CIT-8 z załącznikiem CIT-8/0. W CIT dochodzi jeszcze jedna praktyczna przewaga: stratę można uwzględniać już przy obliczaniu zaliczek w trakcie roku, a nie dopiero na końcu okresu.

- Sprawdź rok, w którym strata powstała, i policz, czy nadal mieści się w pięciu kolejnych latach podatkowych.

- Ustal dokładną, niewykorzystaną jeszcze kwotę straty.

- Zweryfikuj źródło przychodu lub dochodu w bieżącym roku.

- Wybierz metodę rozliczenia: etapową albo jednorazową do 5 mln zł.

- Wpisz odliczenie w odpowiedniej części zeznania i zachowaj spójność z historią wcześniejszych rozliczeń.

- Jeśli korzystasz z e-PIT, nie zakładaj, że wszystko jest ustawione idealnie automatycznie. Kwotę i źródło i tak trzeba sprawdzić samodzielnie.

| Formularz | Kiedy najczęściej go używasz | Co jest ważne |

|---|---|---|

| PIT-36 | Skala podatkowa, np. działalność gospodarcza lub inne rozliczenia według skali | Odliczenie musi pasować do tego samego źródła przychodów |

| PIT-36L | Podatek liniowy | Tu szczególnie pilnuje się niewykorzystanej części straty z poprzednich lat |

| PIT-28 | Ryczałt od przychodów ewidencjonowanych | Odliczenie liczy się od przychodu, a nie od dochodu w klasycznym znaczeniu |

| PIT-38 | Kapitały pieniężne, np. akcje i fundusze | Tu łatwo połączyć różne instrumenty z jednego źródła |

| CIT-8 i CIT-8/0 | Rozliczenia spółek i innych podatników CIT | Warto pilnować też zaliczek w trakcie roku, nie tylko rocznego zeznania |

Gdy patrzę na tę część rozliczenia, zawsze wracam do jednego pytania: czy kwota straty, którą wpisuję, naprawdę pochodzi z właściwego koszyka i nadal jest „w terminie”. Jeśli tak, sam mechanizm jest prosty. Jeśli nie, nawet poprawnie wypełniony formularz nie da oczekiwanego efektu. Najlepiej widać to na liczbach, więc przejdźmy do przykładów.

Przykłady, które najlepiej pokazują mechanikę rozliczenia

Na papierze zasady bywają suche. W liczbach od razu widać, gdzie jest miejsce na oszczędność, a gdzie zaczyna się ograniczenie.

| Sytuacja | Co można zrobić | Wniosek praktyczny |

|---|---|---|

| Strata 120 000 zł w działalności, dochód 80 000 zł w kolejnym roku | Przy metodzie 50% odliczysz maksymalnie 60 000 zł; przy metodzie jednorazowej możesz odjąć całe 80 000 zł, jeśli chcesz i masz taki dochód | Wybór metody naprawdę zmienia tempo rozliczenia |

| Strata 30 000 zł z akcji, dochód 18 000 zł z funduszy | Możesz skompensować 18 000 zł, bo to to samo źródło kapitałowe | Nie chodzi o identyczny instrument, tylko o ten sam koszyk podatkowy |

| Strata z firmy, dochód z etatu | Nie wolno ich połączyć | Najczęstszy błąd to próba odjęcia straty od zupełnie innego źródła |

| Strata 7 000 000 zł i wysoki dochód w jednym roku | Jednorazowo odliczysz do 5 000 000 zł, a resztę rozliczasz w kolejnych latach, nadal z limitem 50% | Przy dużych kwotach warto planować kilka lat naprzód |

W takich przykładach najlepiej widać, że strata nie działa jak uniwersalny voucher podatkowy. To raczej precyzyjne prawo do obniżenia konkretnego rodzaju wyniku w konkretnej kolejności. Kto rozlicza ją bez planu, ten często zostawia część korzyści na stole. A część osób traci ją nie przez samą kwotę, tylko przez zwykłe błędy proceduralne.

Najczęstsze błędy, przez które ulga przepada

Tu nie ma potrzeby komplikować tematu. W praktyce widzę kilka powtarzających się pomyłek, które kosztują najwięcej:

- mylenie źródła straty z rodzajem transakcji,

- odliczanie straty od przychodu z etatu albo z innego, obcego źródła,

- przegapienie pięcioletniego terminu,

- przekroczenie limitu 50% przy rozliczaniu etapowym,

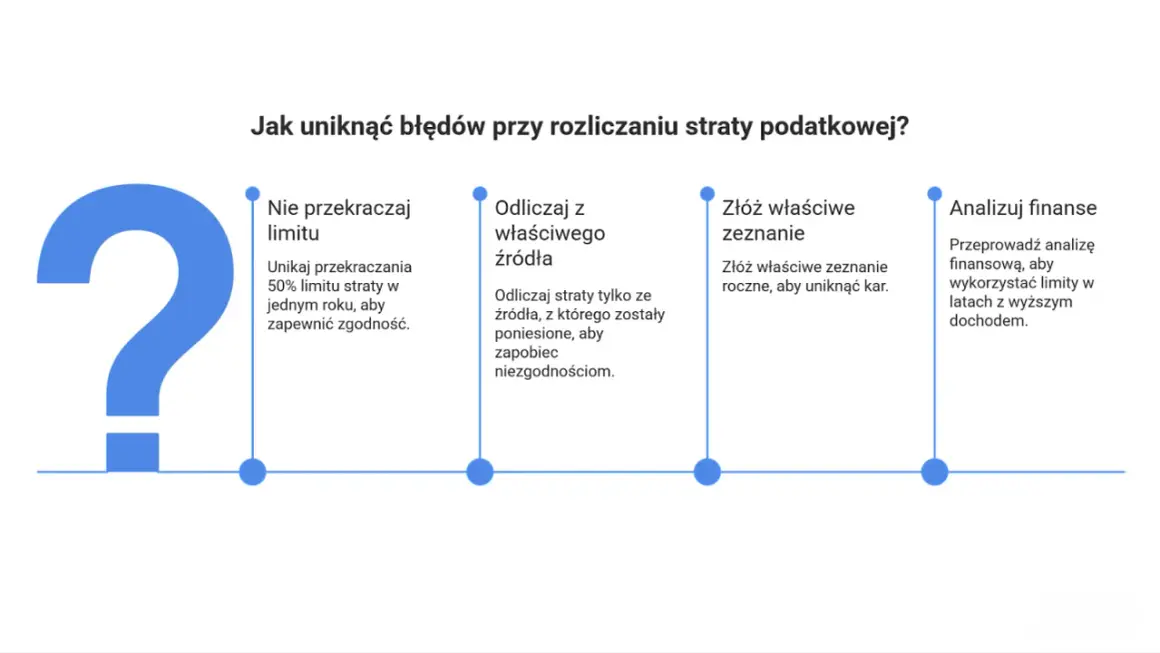

- zapomnienie, że przy ryczałcie liczy się przychód, a nie dochód w klasycznym sensie,

- brak kontroli nad tym, ile straty zostało już wcześniej wykorzystane.

Najbardziej podstępny błąd to ten ostatni. Jeśli rozliczasz stratę częściami, musisz wiedzieć, ile zostało po poprzednich latach. Urząd skarbowy patrzy na całość historii, a nie na Twój bieżący rok w oderwaniu od poprzednich zeznań. To właśnie dlatego przed wysyłką deklaracji zawsze sprawdzam jeszcze jedną rzecz: czy rozliczenie jest nie tylko poprawne formalnie, ale też kompletne.

Co sprawdzić przed wysłaniem deklaracji

Jeżeli chcesz podejść do tematu bez nerwów, przed wysłaniem zeznania przejdź przez krótką checklistę. Zajmuje to kilka minut, a potrafi oszczędzić dużo korekt i nieporozumień później.

- czy masz poprawny rok poniesienia straty,

- czy nadal mieścisz się w 5-letnim terminie,

- czy odliczenie dotyczy tego samego źródła przychodów,

- czy wybrana metoda nie przekracza limitu 50% albo 5 mln zł,

- czy masz właściwy formularz i załącznik,

- czy w Twoich wcześniejszych rozliczeniach nie została już wykorzystana część straty.

Jeżeli masz wątpliwość, czy dana strata należy do właściwego źródła, lepiej zatrzymać się na etapie sprawdzenia niż później poprawiać zeznanie. W podatkach najwięcej kosztują nie same przepisy, tylko pomyłki w ich zastosowaniu, dlatego przed wysyłką patrzę przede wszystkim na rok powstania straty, źródło przychodu i to, ile jeszcze zostało do wykorzystania.