Bezpieczna bankowość online nie opiera się na jednym „mocnym haśle”, tylko na kilku prostych nawykach, które razem zamykają większość typowych dróg ataku. W tym artykule pokazuję, jak bezpiecznie korzystać z bankowości elektronicznej, na co uważać przy logowaniu i autoryzacji, jak rozpoznać fałszywe SMS-y, maile i telefony oraz co zrobić, gdy coś zaczyna budzić niepokój. To praktyczny temat, bo w finansach jeden pochopny klik potrafi kosztować więcej niż wiele tygodni ostrożności.

Najważniejsze zasady ochrony konta w skrócie

- Nie klikaj linków do banku z wiadomości. Logowanie uruchamiaj z aplikacji albo z adresu wpisanego ręcznie.

- Nigdy nie podawaj kodów, haseł ani PIN-ów przez telefon. Bank nie powinien tego od ciebie oczekiwać.

- Włącz powiadomienia o transakcjach i logowaniach. Dzięki temu szybciej zauważysz coś nietypowego.

- Aktualizuj telefon, komputer i aplikację banku. To zamyka luki wykorzystywane przez złośliwe oprogramowanie.

- Ustaw niższe limity przelewów i autoryzacji. Ograniczasz skalę szkody, jeśli coś pójdzie nie tak.

- Reaguj od razu. Przy podejrzeniu oszustwa liczą się minuty, nie dni.

Co naprawdę oznacza bezpieczna bankowość online

Ja patrzę na bezpieczeństwo bankowości internetowej jak na zestaw barier, a nie jeden magiczny przełącznik. Jedna bariera chroni hasło, druga urządzenie, trzecia samą transakcję, a czwarta twoją czujność wobec wiadomości i telefonów. Jeśli któraś zawiedzie, pozostałe mają jeszcze szansę zatrzymać atak.

W praktyce zagrożenie zwykle nie zaczyna się od „hakerskiego filmu”, tylko od czegoś banalnego: fałszywego SMS-a, strony łudząco podobnej do panelu logowania, telefonu z podszytym numerem albo aplikacji zainstalowanej pod presją czasu. Taki atak ma jeden cel, przechwycić dane logowania, kod autoryzacyjny albo skłonić cię do samodzielnego zatwierdzenia operacji. Dlatego bezpieczeństwo oznacza nie tylko silne hasło, ale też ostrożność przy każdym kroku, który prowadzi do przelewu.

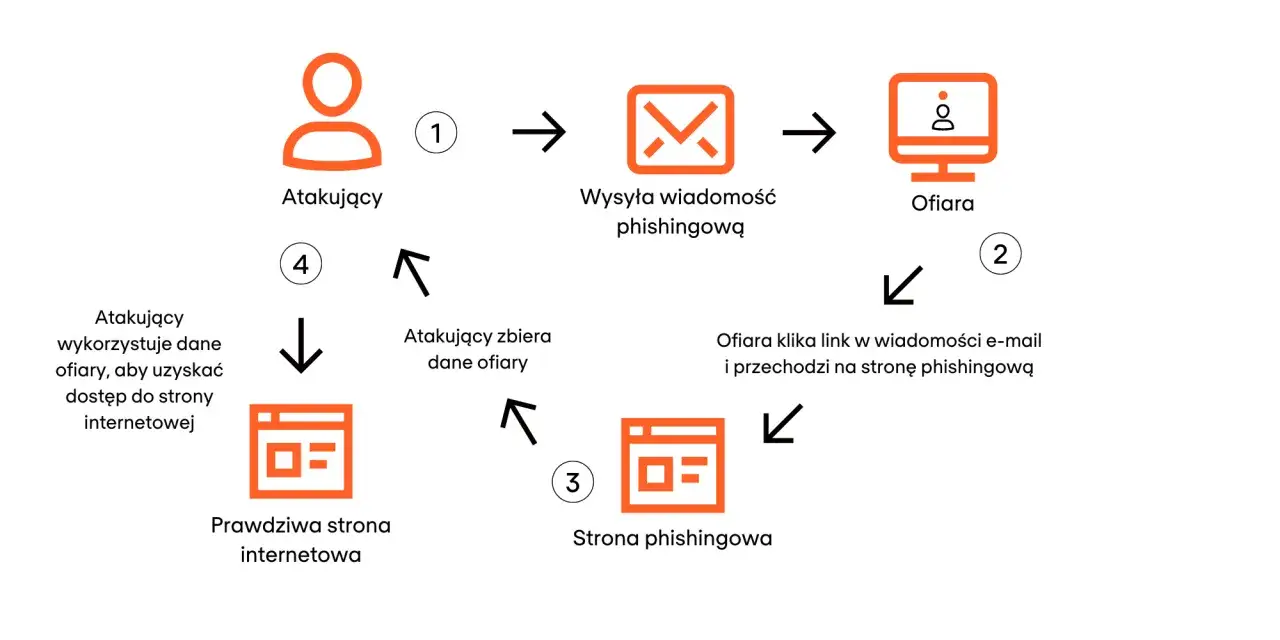

W tej logice mieszczą się też dwa ważne pojęcia. Phishing to próba wyłudzenia danych przez fałszywą stronę, wiadomość lub formularz. Vishing to to samo, ale przez telefon. Z kolei spoofing oznacza podszycie się pod nadawcę wiadomości lub numer telefonu, więc sam wyświetlany numer nie daje jeszcze gwarancji, że po drugiej stronie jest bank. Z tego powodu nie wystarczy ufać temu, co wygląda oficjalnie. Trzeba jeszcze sprawdzać, czy naprawdę pochodzi z właściwego źródła.

Jeśli rozumiesz ten mechanizm, łatwiej wprowadzić nawyki, które realnie działają, a nie tylko wyglądają dobrze na liście porad. I właśnie od nich przechodzę teraz do codziennej praktyki.

Codzienne nawyki, które robią największą różnicę

Najwięcej zyskują osoby, które nie próbują „być ostrożne od święta”, tylko budują prostą rutynę. W bankowości elektronicznej to właśnie powtarzalność ma największą wartość.

| Co robić | Dlaczego to działa |

|---|---|

| Używaj unikalnego hasła do banku i menedżera haseł | Jeśli jedno hasło wycieknie, nie otwiera od razu wszystkich kont |

| Włącz biometrię lub PIN do aplikacji bankowej | Przechwycone hasło nie wystarczy do pełnego dostępu |

| Ustaw powiadomienia o logowaniu i przelewach | Szybciej zauważysz obcą aktywność i zareagujesz |

| Obniż limity przelewów, BLIK i płatności kartą | Ograniczasz straty, jeśli ktoś zdobędzie dostęp do konta |

| Sprawdzaj odbiorcę przed zatwierdzeniem operacji | Chroni przed pomyłką i manipulacją podmienionym numerem rachunku |

Warto też przyjąć jedną prostą zasadę: jeśli sam nie inicjujesz operacji, niczego nie zatwierdzaj. To dotyczy kodów SMS, autoryzacji push, potwierdzeń w aplikacji i kodów BLIK. W bankowości mobilnej wygoda bywa myląca, bo jedno kliknięcie potrafi oznaczać realny przelew. Z mojego doświadczenia to właśnie pośpiech, a nie brak wiedzy, najczęściej otwiera oszustom drzwi.

Dobrą praktyką jest też osobny adres e-mail do spraw finansowych. Nie chodzi o przesadę, tylko o ograniczenie chaosu. Im mniej ważnych spraw trafia do jednej skrzynki, tym łatwiej zauważyć podejrzane wiadomości, zmiany haseł i próby odzyskiwania dostępu. To drobny ruch, ale bardzo skuteczny w dłuższym horyzoncie.

Skoro podstawowe nawyki są już jasne, czas przejść do miejsca, w którym najczęściej zaczyna się problem, czyli do fałszywych wiadomości i telefonów.

Jak rozpoznać fałszywy SMS, e-mail i telefon od oszusta

W praktyce większość prób wyłudzenia ma wspólny schemat, o którym regularnie przypominają instytucje takie jak CERT Polska i KNF. Najpierw pojawia się presja czasu, potem straszenie blokadą konta, problemem z przelewem albo „koniecznością potwierdzenia danych”, a na końcu link, numer telefonu lub prośba o podanie kodu. To działa, bo człowiek odruchowo chce szybko naprawić rzekomy problem.

| Kanał | Czerwone flagi | Co zrobić |

|---|---|---|

| SMS | Link do logowania, groźba blokady, dopłata, „pilne potwierdzenie” | Nie klikaj. Wejdź do banku przez aplikację lub ręcznie wpisany adres |

| Załącznik, błąd językowy, niezgodny adres nadawcy, prośba o dane | Nie otwieraj załączników. Sprawdź konto wyłącznie przez oficjalny kanał | |

| Telefon | Prośba o kod, instalację aplikacji, przekazanie pulpitu, „weryfikację” salda | Rozłącz się i oddzwoń na oficjalny numer banku z aplikacji lub strony wpisanej ręcznie |

Najważniejsze sygnały ostrzegawcze są zaskakująco powtarzalne. Jeśli ktoś wymaga natychmiastowej reakcji, straszy utratą pieniędzy, prosi o zachowanie rozmowy w tajemnicy albo każe instalować dodatkową aplikację do „pomocy”, traktuję to jako sygnał alarmowy. Bank nie potrzebuje od ciebie haseł, pełnego kodu PIN do karty ani kodów autoryzacyjnych, żeby „odblokować konto”.

Osobny temat to podszywanie się pod numer telefonu. To ważne, bo wielu ludzi uważa, że jeśli na ekranie widzą nazwę banku, to rozmowa jest prawdziwa. Nie jest to wystarczający dowód. Numer można podszyć, a wiadomość SMS wysłać z bramki udającej bank. Dlatego jedynym sensownym ruchem jest samodzielne wejście do aplikacji lub ręczne wybranie oficjalnej infolinii.

Jeśli widzisz link w wiadomości, na chwilę zatrzymaj się i zadaj sobie jedno pytanie: czy naprawdę muszę tam wchodzić teraz, czy mogę zrobić to bezpośrednio z aplikacji banku? W zdecydowanej większości przypadków druga opcja jest jedyną rozsądną. I właśnie dlatego kolejną warstwę ochrony warto zbudować na samym urządzeniu.

Telefon i komputer też muszą być po twojej stronie

Bezpieczne konto bankowe traci sens, jeśli urządzenie jest zaniedbane. Złośliwe oprogramowanie, przejęta przeglądarka albo zbyt swobodne uprawnienia aplikacji potrafią obejść nawet bardzo ostrożnego użytkownika.

- Aktualizuj system operacyjny, przeglądarkę i aplikację banku. Aktualizacje zamykają znane luki, które są regularnie wykorzystywane przez atakujących.

- Instaluj aplikacje tylko z oficjalnych sklepów. Program pobrany z przypadkowego linku może podszywać się pod narzędzie bankowe albo przejmować ekran.

- Ustaw blokadę ekranu. Krótki PIN, hasło lub biometria utrudniają dostęp po kradzieży telefonu.

- Nie pokazuj kodów i powiadomień na ekranie blokady. Jeżeli ktoś ma fizyczny dostęp do telefonu, nie powinien widzieć treści autoryzacji.

- Nie korzystaj z banku na urządzeniach współdzielonych. Komputer w pracy, hotelu albo u znajomego zwiększa ryzyko zapisania danych i śledzenia sesji.

- Unikaj zdalnego pulpitu, jeśli ktoś o niego prosi „do pomocy”. To częsty element oszustwa, bo daje napastnikowi niemal pełną kontrolę nad ekranem.

Publiczne Wi-Fi nie jest z definicji katastrofą, ale do bankowości online podchodzę do niego ostrożnie. Jeśli masz wybór, bezpieczniej użyć własnej sieci komórkowej albo zaufanego połączenia domowego. Nie dlatego, że każda kawiarniana sieć jest zła, tylko dlatego, że zysku bezpieczeństwa prawie nie ma, a ryzyko błędnej konfiguracji, podsłuchu albo fałszywego hotspotu jest realne.

Warto też pamiętać o uprawnieniach aplikacji. Jeśli program bankowy prosi o dostęp, który nie ma związku z działaniem konta, na przykład do kontaktów, wiadomości czy lokalizacji, należy sprawdzić, czy rzeczywiście jest to potrzebne w danej funkcji. Sama aplikacja banku powinna działać bez „nadmiarowej” swobody. Im mniej uprawnień, tym mniej miejsc do nadużyć.

Te techniczne nawyki dobrze współgrają z czujnością na zdarzenia nietypowe. A gdy coś już wyraźnie nie gra, liczy się szybka i uporządkowana reakcja.

Co zrobić, gdy coś wygląda podejrzanie

Jeśli pojawi się choćby cień wątpliwości, nie czekam „aż się wyjaśni”. W sprawach finansowych zwłoka zwykle działa na korzyść oszusta, nie klienta.

- Nie zatwierdzaj niczego. Jeśli widzisz nieznaną autoryzację, zatrzymaj się zanim klikniesz.

- Rozłącz rozmowę i nie oddzwaniaj na numer z wiadomości. Skorzystaj z oficjalnego kontaktu w aplikacji banku lub z numeru, który sam odszukasz ręcznie.

- Zmień hasło i wyloguj wszystkie sesje. To ogranicza ryzyko dalszego dostępu, jeśli ktoś już coś podejrzał.

- Zablokuj kartę, dostęp do bankowości albo transakcje mobilne. Najszybciej zrobisz to przez aplikację lub infolinię.

- Sprawdź historię operacji. Szukaj nie tylko dużych przelewów, ale też małych prób testowych.

- Skontaktuj się z bankiem i zgłoś sprawę jak najszybciej. Im szybciej zgłoszenie, tym większa szansa na zablokowanie nieautoryzowanych działań.

Jeśli doszło do przelewu, nie próbuję sam „naprawiać” sytuacji przez kontakt z podejrzaną osobą. Najpierw bank, potem ewentualnie dalsze zgłoszenia. W praktyce liczy się dokumentacja: godzina zdarzenia, treść SMS-a, numer telefonu, zrzuty ekranu, nazwa podejrzanej strony. To nie jest biurokracja dla samej biurokracji, tylko materiał, który może pomóc w wyjaśnieniu sprawy.

Ważne jest też odtworzenie sekwencji zdarzeń. Czy kliknąłeś link? Czy zatwierdziłeś powiadomienie push? Czy podałeś kod BLIK? Czy zalogowałeś się na fałszywej stronie? Taki opis pomaga nie tylko bankowi, ale także tobie samemu zrozumieć, co dokładnie zawiodło. A gdy już to wiesz, można zamknąć lukę na przyszłość.

Najgorszy błąd po incydencie to przekonanie, że „nic już nie da się zrobić”. Da się, ale tylko przy szybkim ruchu i jasnym opisie sytuacji. To właśnie dlatego kolejna sekcja pokazuje błędy, które najczęściej prowadzą do realnych strat.

Błędy, które najczęściej otwierają drogę do kradzieży

W bankowości elektronicznej najdroższe są zwykle rzeczy pozornie drobne. Nie chodzi o spektakularne zaniedbania, tylko o kilka odruchów, które wydają się niewinne.

- To samo hasło do kilku usług. Jedno wycieknięcie potrafi wtedy uruchomić lawinę problemów.

- Zatwierdzanie kodu bez sprawdzenia, czego dotyczy. To prosty sposób, by samemu potwierdzić kradzież.

- Wysyłanie kodów BLIK znajomym przez komunikator bez potwierdzenia kontekstu. W praktyce to bardzo częsty scenariusz przejęcia konta w messengerach.

- Logowanie na cudzym komputerze „tylko na chwilę”. Chwila wystarczy, jeśli przeglądarka zapamięta sesję albo hasło.

- Ignorowanie alertów z banku. Czasem jedna wiadomość o logowaniu z nowego urządzenia jest pierwszym sygnałem problemu.

- Instalowanie aplikacji „do zabezpieczenia” po prośbie konsultanta z telefonu. To jeden z najbardziej niebezpiecznych schematów, bo często daje zdalny dostęp do urządzenia.

Warto też uważać na emocje. Oszuści bardzo chętnie grają na pośpiechu, strachu i zmęczeniu. Wiadomość o rzekomej blokadzie konta działa najlepiej wieczorem, kiedy człowiek nie ma już energii na dodatkowe sprawdzanie. Dlatego dobra praktyka to proste zatrzymanie się na kilkanaście sekund i weryfikacja źródła. To niewiele kosztuje, a często ratuje całe saldo.

Jeżeli miałbym wskazać jeden błąd, który robi największą różnicę, byłoby to potwierdzanie operacji bez pełnego zrozumienia, czego dotyczą. Sam kod, sam SMS albo sam komunikat push nie są jeszcze dowodem bezpieczeństwa. Dowodem jest dopiero to, że faktycznie ty inicjujesz daną czynność i rozumiesz jej skutek. Z tego miejsca łatwo przejść do ostatniego, bardzo praktycznego kroku, czyli zestawu ustawień, które warto włączyć od razu.

Ustawienia, które warto włączyć jeszcze dziś

Jeżeli mam zbudować sensowną ochronę od zera, zaczynam od kilku rzeczy, które nie wymagają specjalistycznej wiedzy, a znacząco podnoszą poziom bezpieczeństwa.

- Powiadomienia o każdej transakcji i logowaniu. Dzięki nim nie dowiadujesz się o problemie po czasie, tylko niemal od razu.

- Niższe limity przelewów internetowych i mobilnych. To jedna z najlepszych metod ograniczania strat.

- Biometria lub dodatkowy PIN w aplikacji bankowej. Zwiększa opór przed dostępem po przejęciu telefonu.

- Automatyczne aktualizacje systemu i aplikacji. Im mniej odkładania na później, tym mniej luk do wykorzystania.

- Silny, unikalny e-mail do spraw finansowych. Ułatwia kontrolę nad komunikacją i odzyskiwaniem dostępu.

- Osobna zasada na co dzień: żadnych linków z SMS-ów i komunikatorów do logowania. To najprostszy filtr, a często najskuteczniejszy.

Takie ustawienia nie robią z konta twierdzy nie do zdobycia, bo czegoś takiego w praktyce nie ma. Dają jednak bardzo dużo w najważniejszym miejscu, bo spowalniają atak, zmniejszają skalę szkody i poprawiają twoją reakcję. W finansach to często wystarcza, żeby odróżnić drobny incydent od realnej utraty pieniędzy.

Jeśli mam sprowadzić całość do jednego zdania, powiedziałbym tak: najlepsza ochrona bankowości online to połączenie ostrożnych nawyków, dobrze ustawionego urządzenia i szybkiej reakcji na każdy sygnał ostrzegawczy. Gdy zrobisz te trzy rzeczy, ryzyko spada wyraźnie, a korzystanie z konta staje się po prostu spokojniejsze.