Zagraniczna dywidenda rozlicza się inaczej niż wypłata z polskiej spółki, bo dochodzą dwa systemy podatkowe, przewalutowanie i często jeszcze podatek pobrany u źródła. Pokażę, jak rozliczyć dywidendę z zagranicy, kiedy stosuje się 19%, jak przeliczyć kwoty na złote i jak nie zgubić odliczenia za graniczny podatek. To praktyczny przewodnik dla inwestora, który chce załatwić temat bez zgadywania.

Najkrótsza droga to 19% podatku, kurs NBP i limit odliczenia

- Dywidenda z zagranicy co do zasady podlega w Polsce 19% zryczałtowanemu podatkowi.

- Kwoty w walucie obcej przeliczasz na złote według kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

- Podatek zapłacony za granicą możesz odliczyć tylko do ustawowego limitu.

- Sam PIT/ZG zwykle nie jest właściwym załącznikiem dla samej dywidendy, bo dotyczy innych kategorii dochodów zagranicznych.

- Najczęstszy błąd to rozliczanie kwoty netto zamiast brutto.

- Termin złożenia zeznania mija 30 kwietnia roku następującego po roku podatkowym.

Od czego zacząć, gdy wpływa dywidenda z zagranicy

Ja zaczynam od ustalenia trzech rzeczy: kto wypłacił dywidendę, ile wynosiła kwota brutto i czy za granicą pobrano już podatek u źródła. To właśnie te dane decydują, czy w Polsce dopłacasz całość, tylko różnicę, czy po prostu porządkujesz dokumenty do zeznania rocznego.

W praktyce nie wystarczy kwota, która wpłynęła na rachunek. Potrzebujesz też daty wypłaty, waluty, informacji o potrąceniu podatku i kraju źródła. Bez tego łatwo pomylić kwotę netto z brutto albo rozliczyć dywidendę według złego kursu.

- Kwota brutto pozwala policzyć podatek od właściwej podstawy.

- Kwota netto jest tylko przelewem na rachunek i nie wystarcza do rozliczenia.

- Kraj źródła jest potrzebny, bo od niego zależy umowa o unikaniu podwójnego opodatkowania.

- Podatek u źródła decyduje o odliczeniu w Polsce.

- Data wypłaty wyznacza kurs waluty i moment powstania przychodu.

Gdy te dane masz spisane, można przejść do formularza i sprawdzić, gdzie ta dywidenda faktycznie trafia w rozliczeniu rocznym.

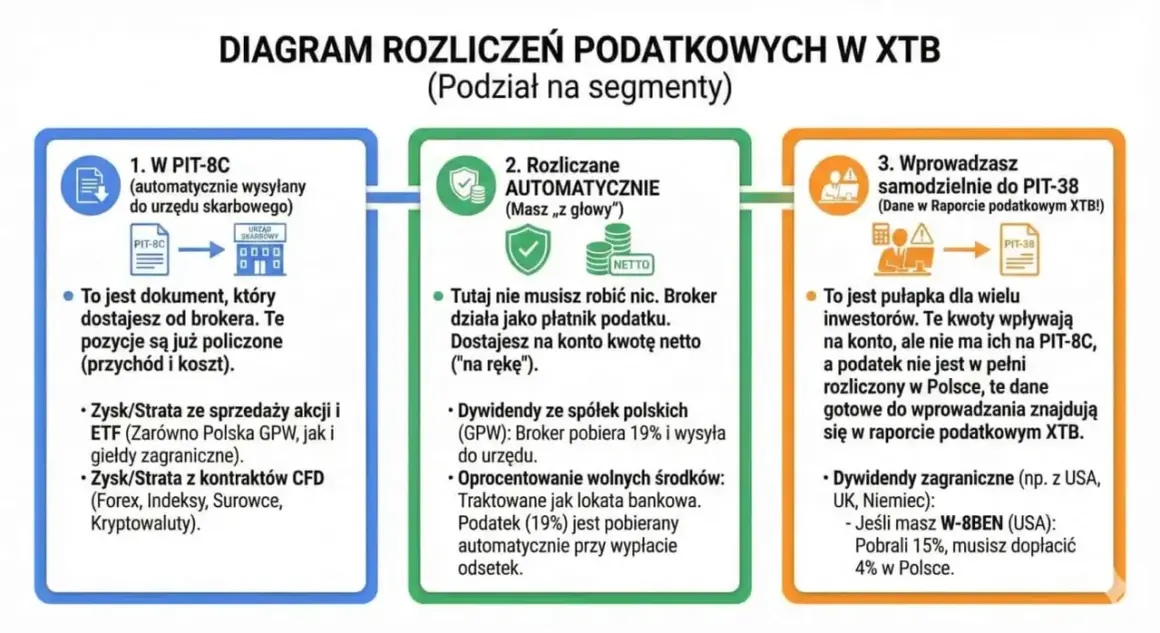

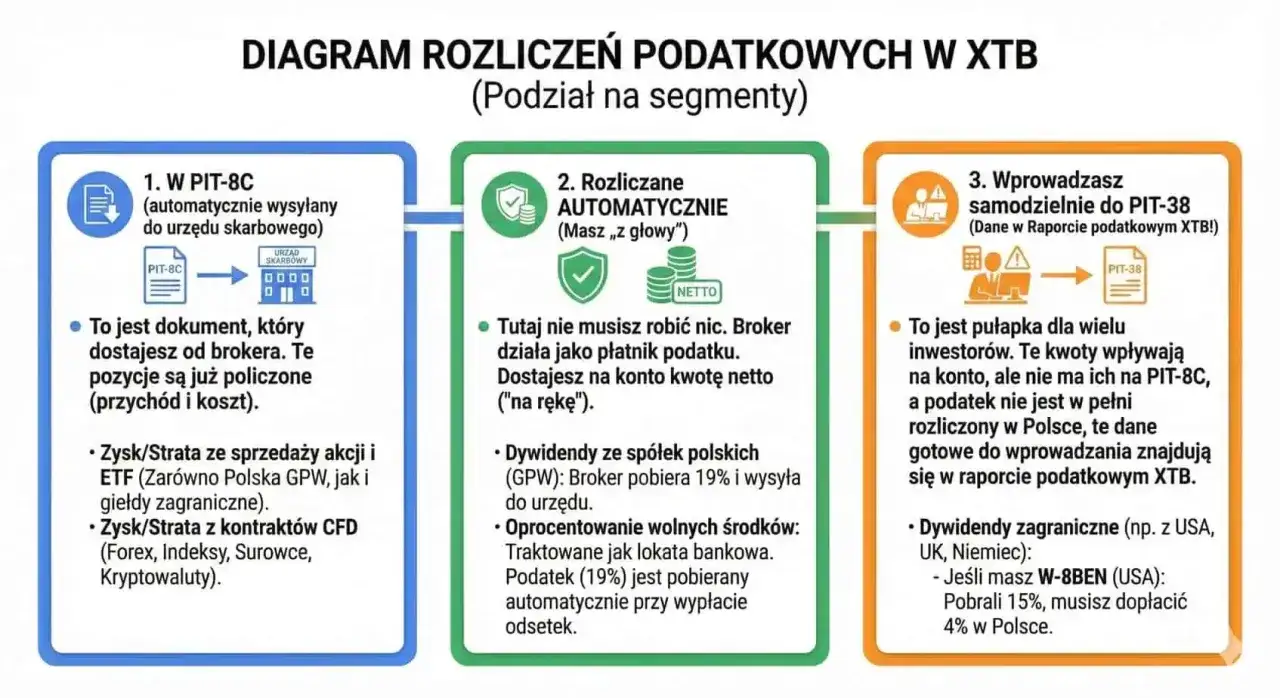

W którym formularzu to ująć i dlaczego PIT/ZG zwykle nie pasuje

Dywidenda z zagranicy jest przychodem z kapitałów pieniężnych i co do zasady podlega 19% zryczałtowanemu podatkowi. Jeśli zagraniczny płatnik nie pobrał podatku albo pobrał go tylko częściowo, sam wykazujesz należny podatek w zeznaniu rocznym. Nie wrzucam tu automatycznie PIT/ZG, bo ten załącznik obejmuje inne kategorie dochodów zagranicznych, a nie samą dywidendę.

PIT/ZG nie jest tu podstawowym załącznikiem. Służy on do dochodów rozliczanych według innych zasad niż dywidendy, więc przy samym przychodzie z wypłaty udziału w zysku lepiej skupić się na właściwej pozycji w zeznaniu rocznym niż doklejać formularz „na wszelki wypadek”.

W praktyce patrzę na to tak: jeśli rozliczasz wyłącznie wypłaty dywidendowe z zagranicy, sprawdzasz odpowiednią pozycję w zeznaniu rocznym dla zryczałtowanego podatku. Jeśli masz też inne przychody albo korzystasz z innego formularza, ważne jest tylko to, by nie pomylić źródła przychodu i nie przenieść dywidendy do sekcji przeznaczonej dla sprzedaży akcji czy innych dochodów zagranicznych.

| Sytuacja | Co to oznacza | Co robię w praktyce |

|---|---|---|

| Tylko zagraniczna dywidenda | Rozliczasz zryczałtowany podatek od przychodu z kapitałów | Wpisuję dane w odpowiednim zeznaniu rocznym i pilnuję kursu waluty |

| Dywidenda została opodatkowana za granicą | Masz prawo do odliczenia, ale tylko do limitu | Porównuję podatek zagraniczny z polskim limitem odliczenia |

| Dywidenda i sprzedaż akcji | To dwa różne źródła przychodu | Nie mieszam ich w jednym worku, bo rozlicza się je inaczej |

Sama klasyfikacja nie wystarcza, bo największą różnicę robi przeliczenie waluty i późniejsze odliczenie podatku zapłaconego za granicą.

Jak policzyć podatek bez zgadywania

Jeśli chcesz policzyć to bez zgadywania, trzymaj się prostego schematu. Najpierw liczysz przychód brutto w złotych, potem 19% podatku, a dopiero na końcu odliczasz to, co faktycznie zostało pobrane za granicą.

- Weź kwotę brutto dywidendy.

- Przelicz ją na złote według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

- Policz 19% od tak ustalonej kwoty.

- Przelicz podatek pobrany za granicą na złote według kursu z dnia poprzedzającego jego zapłatę.

- Odlicz tylko kwotę mieszczącą się w limicie.

W praktyce: dywidenda 1 000 USD, kurs NBP 4,00 PLN, przychód 4 000 PLN, polski podatek 760 PLN, podatek za granicą 150 USD = 600 PLN, więc do dopłaty zostaje 160 PLN. Gdyby podatek u źródła wyniósł 900 PLN, w Polsce i tak odliczyłbyś tylko 760 PLN, czyli swój limit.

To właśnie limit odliczenia robi największą różnicę w wyniku końcowym, dlatego po kalkulacji zawsze sprawdzam jeszcze, czy dokumenty pozwalają go obronić. Od tego już tylko krok do tego, jak działa samo odliczenie.

Jak działa odliczenie podatku zapłaconego za granicą

Odliczenie zagranicznego podatku nie jest otwarte bez limitu. Możesz odjąć tylko tyle, ile proporcjonalnie przypada na tę część dochodu, która została osiągnięta za granicą. Jeżeli podatku za granicą nie pobrano, w Polsce płacisz pełne 19%. Jeżeli pobrano go np. 15%, dopłacasz różnicę do polskiej stawki. Jeżeli pobrano więcej niż 19%, nadwyżka nie zmniejszy już polskiego podatku poniżej zera.

Wzór limitu w praktyce wygląda tak: podatek polski od łącznego dochodu × dochód z zagranicy / łączny dochód. Przy samej dywidendzie limit zwykle zbiega się z 19% tej wypłaty w złotych, ale przy kilku źródłach dochodu trzeba pilnować proporcji znacznie dokładniej.

- Przy kilku dywidendach z jednego kraju sumuję je razem w jednym zestawieniu.

- Przy kilku krajach rozdzielam źródła, bo dokumentacja musi być czytelna.

- Jeśli w kraju źródła stawka była zawyżona, nadwyżkę zwykle odzyskuje się osobną procedurą tam, a nie w polskim PIT.

- Jeśli broker pobrał podatek, ale nie dał jasnego raportu, proszę o roczne zestawienie z podziałem na brutto i withholding tax.

Żeby ten mechanizm zadziałał bez błędów, trzeba jeszcze mieć dobre dokumenty i oddzielić dywidendy od reszty transakcji.

Dokumenty i błędy, które najczęściej psują rozliczenie

Najwięcej problemów widzę nie w samej stawce, tylko w danych wejściowych. Jeśli broker pokazuje tylko kwotę netto, trzeba odtworzyć brutto. Jeśli dywidenda przyszła w USD albo EUR, kurs bierze się z dnia poprzedzającego uzyskanie przychodu. Jeśli masz kilka rachunków, dane trzeba zsumować ostrożnie, żeby nie policzyć jednej wypłaty dwa razy.

| Co psuje rozliczenie | Dlaczego to błąd | Jak to naprawić |

|---|---|---|

| Kwota netto zamiast brutto | Podatek liczysz od zbyt niskiej podstawy | Odtwarzam wartość dywidendy przed potrąceniem podatku u źródła |

| Zły kurs waluty | Policzone kwoty w złotych będą zaniżone albo zawyżone | Używam kursu NBP z właściwego dnia roboczego |

| Mylenie dywidendy z zyskiem ze sprzedaży akcji | To dwa różne źródła przychodu i inne zasady rozliczenia | Oddzielam wypłaty dywidendowe od transakcji kupna i sprzedaży |

| Założenie, że broker rozliczył wszystko | Polski podatek nadal może być należny | Sprawdzam wyciąg i sam liczę polski podatek |

| Wpisanie PIT/ZG „na wszelki wypadek” | Ten załącznik nie służy do samej dywidendy | Używam tylko formularza właściwego dla tego przychodu |

| Brak osobnego zestawienia dla każdego kraju | Trudniej obronić limit odliczenia i źródło podatku | Trzymam osobne notatki dla każdego państwa wypłaty |

Nie traktuję też opłat brokera jako kosztu podatkowego przy samej dywidendzie, bo w tym rozliczeniu liczy się przychód brutto, a nie koszty nabycia akcji. Po dokumentach zostaje już tylko ostatni, często pomijany etap: sprawdzenie, czy nie przepłacasz przez lokalne zasady wypłaty.

Co sprawdzić przed wysłaniem zeznania, żeby nie oddać fiskusowi za dużo

Na finiszu zawsze robię trzy rzeczy: porównuję kwotę brutto z raportem brokera, sprawdzam limit odliczenia i upewniam się, że zagraniczny podatek nie został policzony dwa razy. To też dobry moment, żeby zajrzeć do umowy podatkowej z krajem spółki i ustalić, czy stawka u źródła była prawidłowa. Jeśli była zbyt wysoka, polski PIT nie rozwiąże całego problemu, więc nadwyżkę trzeba zwykle odzyskiwać tam, gdzie wypłacono dywidendę.

- Sam fakt otrzymania dywidendy nie blokuje wspólnego rozliczenia małżonków.

- Przy kilku państwach źródła trzymam osobne zestawienia.

- W Twój e-PIT nie zakładam automatu, tylko sprawdzam, czy kwoty zostały uzupełnione poprawnie.

- Zeznanie składasz do 30 kwietnia roku następującego po roku podatkowym.

Jeśli masz pod ręką kwotę brutto, kurs NBP, podatek u źródła i kraj wypłaty, rozliczenie przestaje być zagadką. W praktyce sprowadza się to do jednego: policzyć 19% od właściwej podstawy, odjąć tylko to, co wolno, i nie pomylić zagranicznej dywidendy z żadnym innym typem przychodu.