Najwięcej problemów w sprawach spadkowych nie wynika z samego dziedziczenia, tylko z terminu, w którym trzeba podjąć decyzję, złożyć oświadczenie i dopilnować formalności podatkowych. W praktyce po śmierci rodzica liczą się co najmniej trzy różne zegary, a każdy biegnie trochę inaczej. Poniżej porządkuję to tak, żeby dało się przejść przez całą procedurę bez chaosu i bez kosztownych pomyłek.

Najważniejsze daty przy dziedziczeniu po rodzicach da się uporządkować w kilku prostych krokach

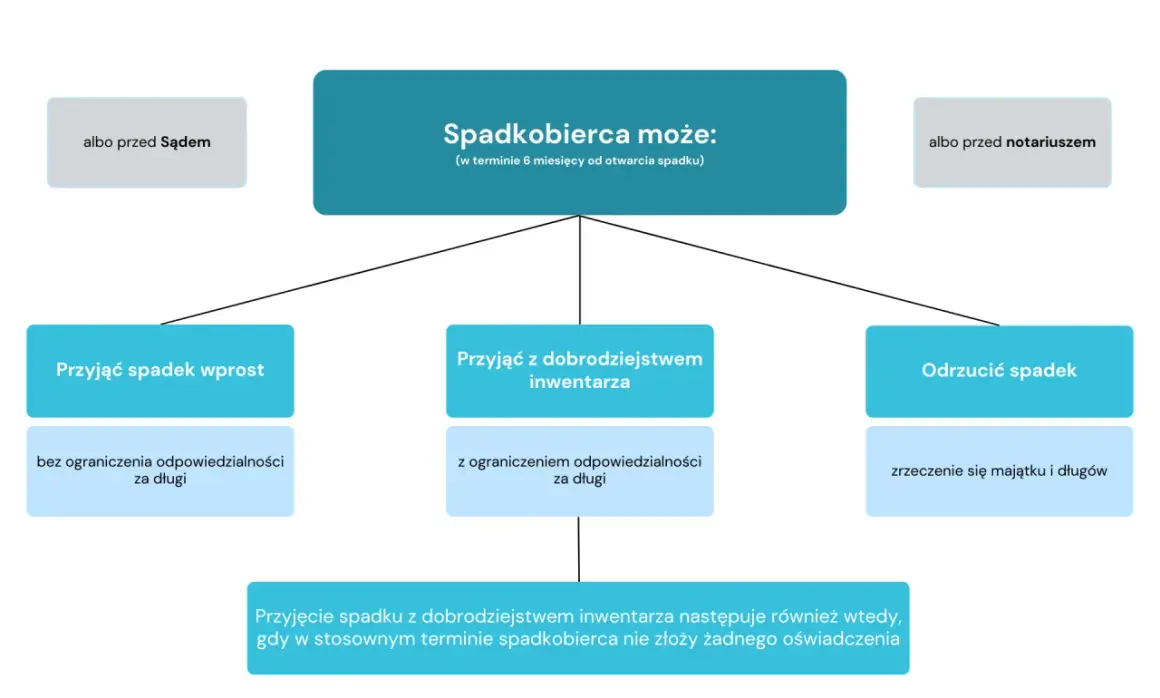

- 6 miesięcy masz na decyzję, czy spadek przyjmujesz, czy odrzucasz.

- 6 miesięcy biegnie też na zgłoszenie spadku do urzędu skarbowego w celu skorzystania ze zwolnienia.

- 1 miesiąc dotyczy zwykłego zeznania podatkowego, jeśli zwolnienie nie przysługuje.

- Na złożenie wniosku o stwierdzenie nabycia spadku nie ma ustawowego terminu, ale im szybciej, tym lepiej dla banku, ksiąg wieczystych i podatków.

- Jeśli w spadku są długi, największe ryzyko to nie podatek, tylko spóźniona decyzja o przyjęciu albo odrzuceniu spadku.

- Od 2026 roku w podatku od spadków i darowizn pojawiły się korzystniejsze zasady przywracania terminu w uzasadnionych przypadkach.

Jakie terminy naprawdę mają znaczenie po rodzicach

Przy spadku po rodzicach terminy nie sprowadzają się do jednego obowiązku. Jedna data dotyczy samej decyzji o dziedziczeniu, druga formalnego potwierdzenia praw do majątku, a trzecia rozliczenia z urzędem skarbowym. To właśnie tu najłatwiej o pomyłkę, bo wiele osób zakłada, że wszystko liczy się od dnia śmierci. Tak nie jest.

| Obowiązek | Termin | Od kiedy liczony | Co grozi po spóźnieniu |

|---|---|---|---|

| Oświadczenie o przyjęciu albo odrzuceniu spadku | 6 miesięcy | Od dnia, w którym dowiesz się, że jesteś powołany do spadku | Co do zasady następuje przyjęcie spadku z dobrodziejstwem inwentarza |

| Zgłoszenie SD-Z2 dla najbliższej rodziny | 6 miesięcy | Od uprawomocnienia się orzeczenia sądu albo rejestracji aktu poświadczenia dziedziczenia | Utrata prawa do pełnego zwolnienia podatkowego, chyba że możliwe będzie przywrócenie terminu |

| Zeznanie SD-3, gdy spadek nie korzysta ze zwolnienia | 1 miesiąc | Od powstania obowiązku podatkowego | Ryzyko zaległości podatkowej i odsetek |

| Wniosek o stwierdzenie nabycia spadku | Bez ustawowego terminu | Można złożyć po śmierci spadkodawcy, gdy tylko jest to potrzebne | Brak formalnego dokumentu może blokować bank, księgę wieczystą lub urząd |

Najważniejszy wniosek jest prosty: nie wszystkie terminy biegną od tego samego dnia. Właśnie dlatego dalej rozdzielam je na praktyczne kroki, a nie mieszam w jeden ogólny „termin spadkowy”.

Sześć miesięcy na decyzję o spadku

To termin, którego pilnuję w pierwszej kolejności, bo od niego zależy, czy bierzesz na siebie także długi spadkowe. Masz 6 miesięcy na złożenie oświadczenia o przyjęciu albo odrzuceniu spadku, a czas liczy się od momentu, gdy dowiesz się, że należy ci się dziedziczenie. W praktyce często będzie to dzień, w którym dowiedziałeś się o śmierci rodzica i o tym, że jesteś spadkobiercą, ale w bardziej złożonych rodzinnych układach ta data może być późniejsza.

Jeśli nie złożysz żadnego oświadczenia, spadek zwykle uznaje się za przyjęty z dobrodziejstwem inwentarza. To bezpieczniejsza opcja niż przyjęcie wprost, bo twoja odpowiedzialność za długi jest ograniczona do wartości aktywów spadku. Ja zwykle patrzę na to tak: jeśli nie ma pełnej pewności co do zadłużenia, przyjęcie z dobrodziejstwem inwentarza jest rozsądniejszym domyślnym rozwiązaniem niż lekkomyślne przejęcie całego ryzyka.

Odrzucenie spadku ma sens wtedy, gdy długi są wyraźnie większe od majątku albo gdy sytuacja jest niejasna i nie chcesz wchodzić w spór. Trzeba jednak pamiętać, że odrzucenie działa w całości, a nie wybiórczo. Nie da się zatrzymać mieszkania i odrzucić kredytu. Jeśli w grę wchodzi małoletni spadkobierca, dochodzą dodatkowe formalności i trzeba działać jeszcze ostrożniej.

Ten etap jest kluczowy, bo dopiero po podjęciu decyzji ma sens spokojne porządkowanie dokumentów i formalne potwierdzanie praw do spadku.

Jak potwierdza się nabycie spadku i ile to kosztuje

Na samo stwierdzenie nabycia spadku nie ma ustawowego terminu, ale w praktyce nie warto z tym czekać. Bez tego dokumentu bank nie zawsze wypłaci środki, księga wieczysta nie zostanie zaktualizowana, a urząd może oczekiwać formalnego potwierdzenia twoich praw. W zależności od sytuacji możesz iść do sądu albo do notariusza. Jeśli wszyscy spadkobiercy są zgodni i nie ma komplikacji, notariusz zwykle załatwia sprawę szybciej. Maksymalna taksa za akt poświadczenia dziedziczenia to 50 zł, a do tego mogą dojść odpisy i drobne opłaty dodatkowe. Gdy sprawa trafia do sądu, opłata od wniosku o stwierdzenie nabycia spadku wynosi zazwyczaj 100 zł, a do tego dochodzi jeszcze 5 zł za wpis w Rejestrze Spadkowym. Jeśli trzeba odbierać oświadczenia na rozprawie, mogą pojawić się kolejne koszty, więc wcale nie zawsze sąd jest tańszy w praktyce.Wniosek do sądu ma sens zwłaszcza wtedy, gdy są spory, nie ma zgody między spadkobiercami, ktoś mieszka za granicą albo sytuacja rodzinna jest bardziej skomplikowana. Notariusz jest dobry wtedy, gdy dokumenty są w porządku, a wszyscy mogą stawić się i potwierdzić swoje stanowisko bez konfliktu. Z mojego doświadczenia wynika, że właśnie ten wybór najczęściej decyduje o tym, czy sprawa zamknie się szybko, czy przeciągnie na miesiące.

Do obu trybów warto przygotować przynajmniej akt zgonu, dokumenty potwierdzające pokrewieństwo, dane spadkobierców i ewentualny testament. Im lepiej uporządkowane papiery, tym mniej przerw na uzupełnianie braków, a to bezpośrednio skraca cały proces.

Kiedy trzeba zgłosić spadek do urzędu skarbowego

Tu najłatwiej o kosztowny błąd, bo w rodzinie najbliższej można uzyskać pełne zwolnienie z podatku, ale tylko po spełnieniu warunków formalnych. Najważniejszy z nich to zgłoszenie nabycia spadku na formularzu SD-Z2 w terminie 6 miesięcy. Termin liczy się od momentu formalnego potwierdzenia nabycia spadku, czyli od uprawomocnienia się postanowienia sądu albo rejestracji aktu poświadczenia dziedziczenia.W 2026 roku warto zwrócić uwagę na zmianę, o której informuje podatki.gov.pl: od 7 stycznia 2026 r. można wnioskować o przywrócenie terminu zgłoszenia, jeśli spóźnienie nie było zawinione przez podatnika. To ważny bezpiecznik, ale nie należy liczyć na niego z góry. To nadal wyjątek, a nie wygodna alternatywa dla pilnowania daty.

Jeżeli nie masz prawa do zwolnienia albo je tracisz, wchodzi zwykłe zeznanie podatkowe SD-3. Termin jest krótszy i wynosi 1 miesiąc od powstania obowiązku podatkowego. Dla spadków oznacza to praktycznie chwilę, gdy nabycie zostało formalnie potwierdzone. Późniejszy dział spadku nie przesuwa tej daty, więc czekanie na podział majątku między rodzeństwem nie ratuje terminu.Jeżeli odziedziczony majątek nie mieści się w pełnym zwolnieniu, obowiązują zwykłe zasady podatku od spadków i darowizn. W grupie I kwota wolna wynosi obecnie 36 120 zł łącznie od jednej osoby w ciągu 5 lat, ale przy dziedziczeniu po rodzicach najczęściej i tak kluczowe jest pełne zwolnienie dla najbliższej rodziny, a nie sama kwota wolna.

Ta część procedury mocno łączy prawo z podatkami, więc po jej opanowaniu zostaje już głównie dopilnowanie typowych pułapek.

Najczęstsze błędy, które kosztują najwięcej

W sprawach spadkowych nie przegrywa się zwykle przez brak wiedzy o samym prawie, tylko przez pomylenie terminów albo zbyt późną reakcję. Najczęściej widzę cztery błędy:

- Mylenie dwóch różnych sześciu miesięcy. Jeden dotyczy decyzji o przyjęciu lub odrzuceniu spadku, drugi zgłoszenia do skarbówki.

- Czekanie na dział spadku. Dział spadku porządkuje własność między spadkobiercami, ale nie zatrzymuje terminu podatkowego.

- Ignorowanie długów. Jeśli w spadku są kredyty, zaległości albo poręczenia, brak szybkiej decyzji może być droższy niż sam podatek.

- Zakładanie, że wszystko załatwi się samo. Bank, urząd i księga wieczysta chcą dokumentów, a nie samego zapewnienia ustnego.

W praktyce problemem bywa też sytuacja małoletnich spadkobierców. Jeśli dziecko ma odziedziczyć długi, trzeba sprawdzić, jakie dodatkowe kroki są potrzebne, bo tu zwykły rodzinny pośpiech potrafi narobić więcej szkody niż pożytku. Podobnie jest, gdy część spadkobierców mieszka za granicą albo gdy testament nie zgadza się z oczekiwaniami rodziny. Wtedy formalności robią się wolniejsze, ale same terminy nadal biegną.

Dlatego nie radzę zaczynać od dzielenia mieszkania czy samochodu. Najpierw trzeba zamknąć kwestię tego, czy spadek w ogóle jest bezpieczny i jak ma zostać formalnie potwierdzony.

Najkrótsza bezpieczna ścieżka przez sprawę spadkową

Jeśli miałbym ułożyć prosty plan działania, zrobiłbym to w tej kolejności:

- Sprawdzam, czy są długi, testament i inni potencjalni spadkobiercy.

- W ciągu 6 miesięcy podejmuję decyzję o przyjęciu albo odrzuceniu spadku.

- Wybieram sąd albo notariusza do potwierdzenia nabycia spadku.

- Składam SD-Z2, jeśli chcę skorzystać ze zwolnienia, albo SD-3, jeśli zwolnienie nie przysługuje.

- Dopiero potem zajmuję się działem spadku, wpisami do ksiąg wieczystych i sprawami bankowymi.

Właśnie taka kolejność zwykle oszczędza najwięcej czasu, nerwów i pieniędzy. Jeśli trzymasz się tych etapów, dziedziczenie po rodzicach przestaje być chaosem terminów, a staje się zwykłą procedurą do przejścia krok po kroku.