Dobry ETF na rynki wschodzące może być sensownym dodatkiem do portfela, ale tylko wtedy, gdy wiesz, co naprawdę kupujesz: szeroki indeks, konkretną metodologię, określone koszty i bardzo nierówny rozkład ryzyka między krajami. W tym artykule pokazuję, jak czytać taki fundusz, kiedy ma on przewagę nad szerszym ETF-em globalnym i na co patrzeć przed pierwszym zakupem u brokera. Bez marketingu, za to z praktycznym filtrem, który pozwala uniknąć najczęstszych pomyłek.

Najważniejsze rzeczy przed wyborem funduszu

- ETF-y na emerging markets nie dają „średniej” z całego świata, tylko mocno skoncentrowaną ekspozycję na kilka dużych gospodarek.

- Najważniejsze kryteria wyboru to indeks, koszt całkowity, wielkość funduszu, sposób replikacji i typ dystrybucji zysków.

- Szerokie indeksy typu MSCI Emerging Markets obejmują ok. 24 kraje i ok. 1 200 spółek, a wersje IMI są jeszcze szersze.

- W praktyce często wystarczy jeden tani, duży UCITS ETF, zamiast budować skomplikowany koszyk podobnych funduszy.

- Największe ryzyko nie wynika z samego ETF-u, tylko z koncentracji geograficznej, walutowej i sektorowej.

Co kupujesz, gdy wybierasz fundusz na rynki wschodzące

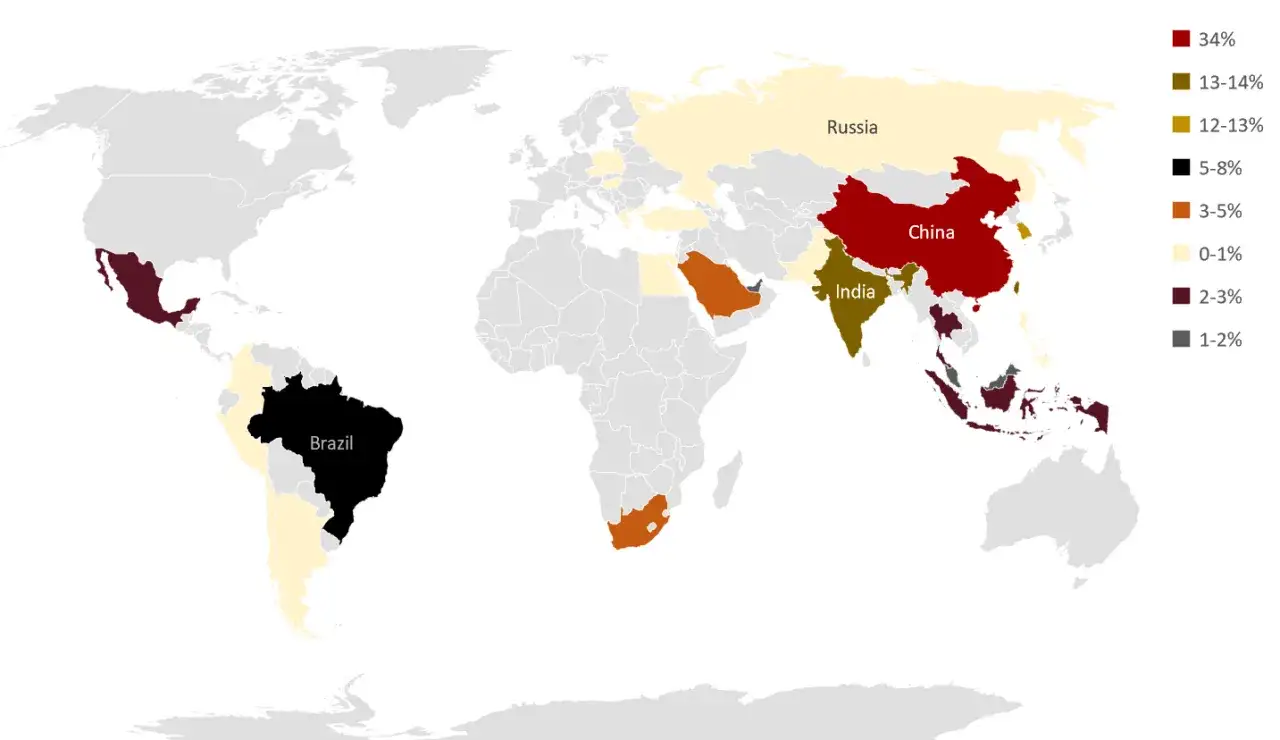

Rynki wschodzące nie są jednym spójnym organizmem. W praktyce kupujesz koszyk dużych i średnich spółek z różnych krajów, a wagi nadaje im kapitalizacja rynkowa, nie tempo wzrostu PKB. To ważne rozróżnienie, bo szybciej rosnąca gospodarka nie musi oznaczać lepszej giełdy, a słabszy kraj może mieć zaskakująco mocny rynek akcji.

Ja zwykle zaczynam od pytania: jaki indeks ten ETF śledzi? To właśnie indeks decyduje o tym, czy dostajesz tylko duże spółki, czy również mniejsze firmy, oraz jak bardzo fundusz będzie skoncentrowany na kilku krajach. W 2026 roku szeroki MSCI Emerging Markets obejmuje 24 kraje i około 1 205 spółek, a jego wersja IMI idzie szerzej i zawiera także small capy, więc dochodzi do około 3 079 składników. To już nie jest detal techniczny, tylko realna różnica w zachowaniu portfela.

| Indeks | Co obejmuje | Co to zmienia dla inwestora |

|---|---|---|

| MSCI Emerging Markets | Large i mid cap z rynków wschodzących, ok. 85% pokrycia free-float market cap w krajach indeksu | Klasyczna, szeroka ekspozycja, ale bez małych spółek |

| MSCI Emerging Markets IMI | Large, mid i small cap, ok. 99% pokrycia free-float market cap | Szersza dywersyfikacja i więcej małych firm, zwykle większa wrażliwość na zmienność |

| FTSE Emerging Index | Duże i średnie spółki z emerging markets | Podobna rola w portfelu, ale inna metodologia i czasem inny rozkład wag |

Jeśli miałbym wskazać jedną rzecz, którą inwestorzy najczęściej pomijają, to właśnie koncentracja. „Rynki wschodzące” brzmią szeroko, ale w praktyce kilka największych gospodarek i tak robi większość wyniku. To dopiero baza, bo samo rozumienie indeksu nie odpowiada jeszcze na pytanie, czy taki koszyk ma sens w twoim portfelu.

Kiedy taki ETF ma sens, a kiedy lepiej postawić na szerszy rynek

Najuczciwiej widzę ten segment jako dodatek do części akcyjnej, a nie fundament całej strategii. Dla wielu osób będzie to pozycja na poziomie kilku do kilkunastu procent części akcyjnej portfela, ale nie ma jednej poprawnej liczby. Wszystko zależy od horyzontu, odporności na spadki i tego, czy chcesz w ogóle świadomie przechylać portfel w stronę emerging markets.

| Sytuacja | Czy ma sens | Mój komentarz |

|---|---|---|

| Masz horyzont 10+ lat | Tak | Wysoka zmienność ma szansę się „rozładować” w długim terminie |

| Chcesz prosty portfel globalny | Raczej jako dodatek | Jedna szeroka ekspozycja na świat często wystarczy na start |

| Potrzebujesz stabilnych wypłat | Zwykle nie jako główna pozycja | To nie jest instrument do budowania przewidywalnego dochodu z miesiąca na miesiąc |

| Masz już globalny ETF i chcesz tilt geograficzny | Tak | To sensowny sposób na świadome zwiększenie udziału EM |

| Dopiero zaczynasz i wpłacasz niewielkie kwoty | Tak, ale prosto | Lepiej jeden fundusz niż trzy podobne ETF-y, które dublują skład |

W praktyce największa różnica nie polega na tym, czy EM „się opłacą”, tylko na tym, czy wiesz, po co je trzymasz. Jeśli decyzja brzmi „tak”, następnym krokiem jest wybór konkretnego funduszu i tu diabeł siedzi w detalach.

Jak wybrać fundusz, który nie rozczaruje po roku

Na rynku europejskim widzę dziś szeroki zakres kosztów w ETF-ach śledzących MSCI Emerging Markets: od 0,09% do 0,55% rocznie. Dobrze prowadzone, duże fundusze zwykle siedzą bliżej dolnego końca tego przedziału. Przykładowo Vanguard FTSE Emerging Markets UCITS ETF ma koszt na poziomie 0,17%, a iShares Core MSCI EM IMI UCITS ETF 0,18%. Różnica między 0,17% a 0,55% wydaje się mała, ale na długim horyzoncie naprawdę zaczyna pracować przeciwko inwestorowi.

| Co sprawdzić | Na co uważać | Dlaczego to ważne |

|---|---|---|

| Indeks | MSCI EM, FTSE EM, IMI, wersje ex-China | Skład portfela zależy od metodologii, nie tylko od nazwy kategorii |

| Koszt całkowity | TER/OCF, spread, prowizja, przewalutowanie | Niski TER nie ratuje, jeśli broker i spread zjadają przewagę |

| Skala funduszu | Najlepiej sensowna płynność i aktywa liczone w setkach milionów euro lub więcej | Większy ETF zwykle daje stabilniejszy obrót i mniejsze ryzyko zamknięcia |

| Replikacja | Fizyczna albo syntetyczna | Fizyczna kupuje akcje z indeksu, syntetyczna używa instrumentów pochodnych i wymaga zrozumienia mechaniki |

| Dystrybucja zysków | Acc vs Dist | Akumulacja zwykle pasuje do budowania kapitału, dystrybucja do portfela nastawionego na gotówkę |

| Giełda i waluta notowania | EUR, USD, GBP, Xetra, LSE, Euronext | Liczy się koszt zakupu i płynność, nie sama nazwa funduszu |

Warto też sprawdzać tracking difference, czyli realne odchylenie wyniku funduszu od indeksu. To bardziej praktyczne niż sam TER, bo pokazuje, co dzieje się z ETF-em po uwzględnieniu kosztów i sposobu replikacji. Różnice między konkretnymi wariantami widać najlepiej wtedy, gdy postawi się je obok siebie.

Najpopularniejsze warianty i czym się różnią

W przypadku emerging markets nie ma jednego „najlepszego” ETF-u dla wszystkich. Są za to sensowne warianty, które odpowiadają na różne potrzeby: klasyczna szeroka ekspozycja, większa szerokość przez small capy, alternatywa oparta o FTSE albo wersja bez Chin. Ja patrzę na to jak na wybór narzędzia, a nie wyścig na najmodniejszy ticker.

| Wariant | Co daje | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| MSCI Emerging Markets | Klasyczna ekspozycja na duże i średnie spółki z EM | Gdy chcesz prostego, szerokiego rdzenia | Brak small capów i mocna koncentracja na największych krajach |

| MSCI Emerging Markets IMI | Szerszy koszyk, także małe spółki | Gdy zależy ci na pełniejszej dywersyfikacji | Większa złożoność i zwykle bardziej dynamiczne zachowanie |

| FTSE Emerging Markets | Alternatywny globalny koszyk EM | Gdy akceptujesz inną metodologię i chcesz często niższy koszt | Wynik może się różnić od MSCI mimo podobnej nazwy kategorii |

| EM ex-China | Ekspozycja na emerging markets bez Chin | Gdy nie chcesz największej i najbardziej kontrowersyjnej części indeksu | To już świadomy zakład, a nie „neutralne” EM |

| Warianty ESG lub regionalne | Bardziej selektywny lub węższy koszyk | Gdy masz dodatkowe kryteria etyczne albo regionalne | Łatwo przesadzić z komplikacją i utracić prostotę |

Przy wyborze konkretnego funduszu nie komplikowałbym tego ponad miarę. W większości przypadków wystarczy jeden szeroki UCITS ETF, a decyzje typu ex-China albo IMI zostawiłbym osobom, które naprawdę wiedzą, dlaczego chcą odchylić portfel od klasycznego rynku. Nawet najlepszy wybór katalogowy nie zadziała jednak bez prostych zasad kupowania i utrzymania pozycji.

Jak kupować i utrzymywać tę ekspozycję bez zbędnego kombinowania

Jeśli budujesz portfel pasywnie, ja najczęściej polecam podejście bardzo proste: ustal docelowy udział emerging markets, wybierz jeden fundusz i trzymaj się planu. Przy małych i regularnych wpłatach ważniejsze od polowania na idealny moment jest to, żeby nie rozdrabniać się na kilka podobnych ETF-ów. Przy jednej pozycji łatwiej też robić rebalancing, czyli przywracanie docelowych proporcji portfela.

- Ustal, ile EM ma być w części akcyjnej portfela i nie zmieniaj tego co miesiąc pod wpływem nastrojów.

- Kupuj regularnie albo przeglądaj wagę pozycji raz do roku, zamiast reagować na każdy ruch rynku.

- Jeśli ETF jest mniej płynny, używaj zlecenia z limitem, czyli takiego, które określa maksymalną cenę zakupu.

- Nie myl waluty notowania z walutą aktywów. To, że ETF jest w euro, nie znaczy, że portfel nie jest narażony na inne waluty.

- Przy małych kwotach sprawdzaj przede wszystkim łączny koszt transakcji, bo to on często ma większe znaczenie niż różnica 0,01 p.p. w TER.

Dobrym nawykiem jest też coroczny przegląd całej części akcyjnej, a nie pojedynczej pozycji. Czasem sam wzrost rynku sprawia, że udział EM robi się zbyt wysoki albo zbyt niski względem planu. To właśnie wtedy rebalancing robi większą robotę niż próby zgadywania, który kraj „zaraz wystrzeli”. Na końcu zostają jeszcze błędy, które najłatwiej wyeliminować.

Najczęstsze błędy, które kosztują więcej niż prowizja

- Kupowanie po ostatnim rajdzie - wysoka stopa zwrotu z ostatnich miesięcy nie mówi nic o tym, co będzie dalej.

- Patrzenie tylko na TER - fundusz z niższym kosztem rocznym może być gorszy przez spread, płynność albo tracking difference.

- Mylenie wzrostu gospodarczego z wynikiem giełdy - to nie działa 1:1, bo liczą się wyceny, zyski spółek i otoczenie regulacyjne.

- Przesadne rozdrabnianie - kilka podobnych ETF-ów nie daje automatycznie lepszej dywersyfikacji, tylko więcej chaosu.

- Traktowanie EM jak stabilnego filaru defensywnego - to segment bardziej zmienny, więc nie powinien pełnić roli, której nie da się obronić w gorszym roku.

- Ignorowanie koncentracji krajowej - to, co wygląda jak szeroki świat, bywa w praktyce zakładem na kilka największych gospodarek.

Najlepsza obrona jest banalna: prosty plan, jeden sensowny ETF, jasny horyzont i konsekwencja. Gdy te pułapki są już nazwane, zostaje prosty filtr przed zakupem.

Mój prosty filtr przed pierwszym zakupem

- Czy rozumiem, jaki indeks śledzi fundusz i co dokładnie do niego wchodzi?

- Czy koszt całkowity jest rozsądny wobec alternatyw, które mam u brokera?

- Czy fundusz ma sensowną skalę i płynność, a nie jest niszowym produktem bez obrotu?

- Czy chcę akumulację, czy jednak zależy mi na wypłacie dywidendy?

- Czy koszt przewalutowania i spread nie zjedzą mi oszczędności na samym ETF-ie?

Jeśli na te pytania odpowiadasz spokojnym „tak”, masz już wystarczająco dobrego kandydata. W praktyce nie potrzebujesz dziesięciu produktów i skomplikowanej konstrukcji, tylko jednego sensownego funduszu, cierpliwości i dyscypliny. To zwykle daje lepszy efekt niż pogoń za najniższym kosztem na papierze albo za rynkiem, który w danym kwartale wygląda najgłośniej.