Najważniejsze decyzje, które ustawiają cały portfel

- Alokacja aktywów jest ważniejsza niż wybór jednej „idealnej” spółki czy funduszu.

- Na start często wystarczą 2-3 instrumenty, jeśli są dobrze dobrane.

- Poduszka finansowa na 3-6 miesięcy wydatków powinna być poza portfelem inwestycyjnym.

- Model 60/40 nadal jest sensownym punktem odniesienia, ale nie dogmatem.

- Im krótszy horyzont, tym większa rola obligacji i gotówki.

- Rebalancing, czyli przywracanie pierwotnych wag aktywów, zwykle robię co 6-12 miesięcy.

Jakie modele portfeli mają sens na start

Ja zwykle zaczynam od prostych wariantów, bo prostota wygrywa z fantazją wtedy, gdy rynek robi się nerwowy. Nie chodzi o to, by zgadnąć idealny skład, tylko o to, by wybrać układ, który da się utrzymać przez lata.| Model | Akcje | Część bezpieczniejsza | Kiedy ma sens | Co trzeba zaakceptować |

|---|---|---|---|---|

| Ostrożny | 30% | 60% obligacje, 10% gotówka | Gdy cel jest bliżej i ważniejsza jest stabilność niż szybki wzrost | Mniejsze wahania, ale też niższy potencjał zysku |

| Zrównoważony | 60% | 30% obligacje, 10% stabilizator | Gdy horyzont jest średni lub długi, a ryzyko ma być umiarkowane | Portfel będzie się ruszał, ale nie powinien rozbijać snu |

| Dynamiczny | 80% | 15% obligacje, 5% stabilizator | Gdy inwestujesz na wiele lat i akceptujesz mocniejsze spadki | Większa zmienność i większa pokusa, by reagować emocjami |

Jeśli kapitał jest jeszcze niewielki i dopłacasz regularnie, zwykle lepiej działa prosty portfel zbudowany z 2-3 elementów niż rozdrobniona konstrukcja. Przy małych kwotach liczy się przede wszystkim dyscyplina, a nie imponująca liczba pozycji. Zanim jednak wybierzesz konkretne liczby, trzeba wiedzieć, z jakich klocków taki układ się buduje.

Z czego taki portfel może się składać

W praktyce patrzę na portfel jak na zestaw ról, a nie listę produktów. Jedne aktywa mają dawać wzrost, inne stabilność, a jeszcze inne po prostu trzymać gotowość na okazję albo planowany wydatek.

Akcje globalne jako silnik wzrostu

To część portfela, która ma pracować najdłużej i najmocniej. Najczęściej myślę o szerokich ETF-ach obejmujących rynki rozwinięte albo cały świat, bo pojedyncze spółki czy jeden kraj to zbyt wąska baza. Akcje są zmienne, ale właśnie dlatego mają sens tylko wtedy, gdy horyzont jest naprawdę długi i nie potrzebujesz tych pieniędzy za chwilę.

Obligacje jako amortyzator

Obligacje stabilizują wynik i pomagają przetrwać gorsze okresy bez paniki. W praktyce mogą to być obligacje skarbowe, fundusze obligacji albo ETF-y obligacyjne. Duration, czyli wrażliwość ceny obligacji na zmiany stóp procentowych, mówi, jak mocno taki segment będzie się wahał - im wyższa duration, tym większa reakcja na ruchy stóp. Dla początkującego prostsze bywają instrumenty o krótszym terminie albo detaliczne obligacje skarbowe, zwłaszcza jeśli priorytetem jest ochrona realnej wartości kapitału.Gotówka i fundusz rynku pieniężnego na krótkie cele

To nie jest część, która ma zarabiać najwięcej. Ona ma zapewnić płynność. Jeżeli wiem, że środki będą potrzebne za 6-18 miesięcy, nie powinny być wystawione na pełne ryzyko akcyjne. Właśnie tu dobrze sprawdza się gotówka, lokata, fundusz rynku pieniężnego albo bardzo krótkie instrumenty dłużne.

Przeczytaj również: Jakie inwestycje dają największy zysk? Pełny przewodnik

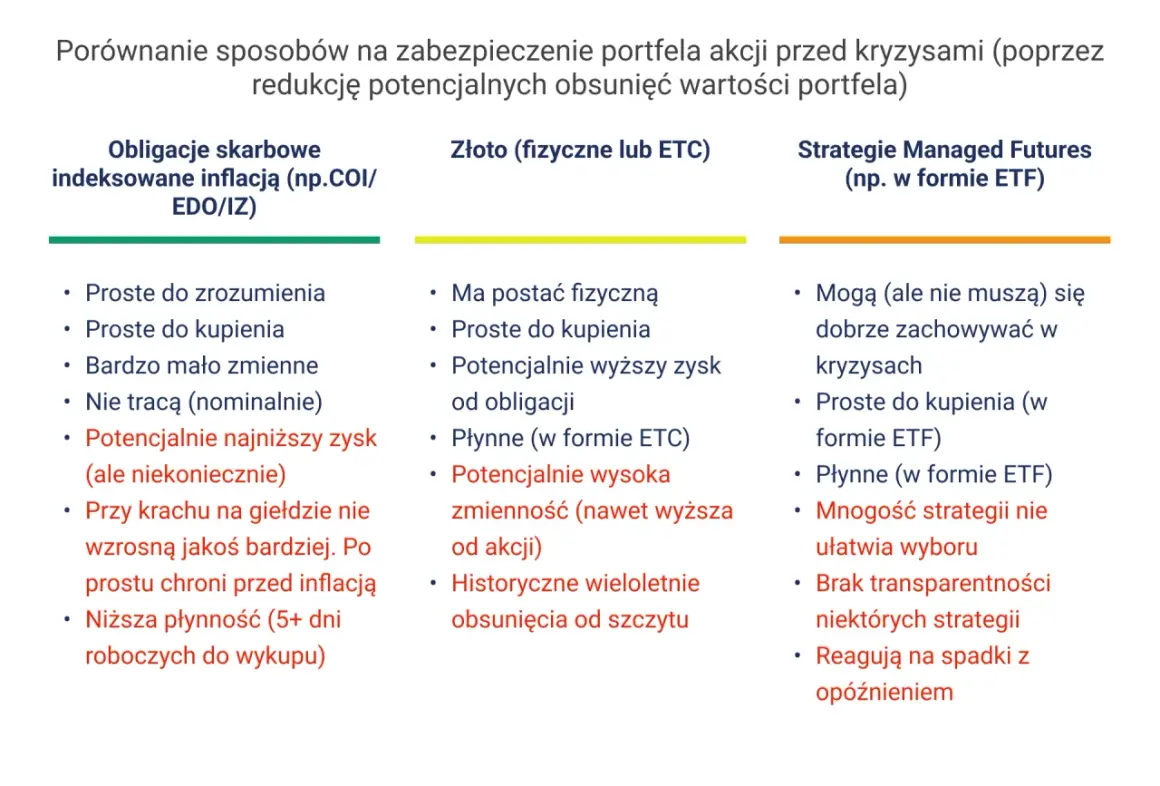

Złoto i inne dodatki defensywne

Mały udział złota bywa sensowny jako element dywersyfikacyjny i psychologiczny, ale nie budowałbym na nim rdzenia portfela. Podobnie z REIT-ami czy surowcami: mogą uzupełniać układ, lecz nie muszą go komplikować od pierwszego dnia. Jeśli portfel ma być prosty, lepiej zostawić te dodatki na później. Sama lista aktywów jeszcze nie wystarcza, bo o sensie portfela decyduje też proporcja i horyzont.

Jak dopasować proporcje do celu i horyzontu

Ja nie zaczynam od pytania „co kupić?”, tylko „na jak długo i po co to kupuję?”. To zmienia wszystko, bo ten sam zestaw aktywów może być rozsądny dla jednej osoby i zupełnie nietrafiony dla drugiej.

-

Ustal horyzont

Jeśli pieniądze mają być potrzebne za mniej niż 3 lata, akcje nie powinny dominować. Przy horyzoncie 3-7 lat da się już myśleć o mieszance, ale nadal nie przesadzałbym z ryzykiem. Dopiero przy 7+ latach część akcyjna może spokojnie wejść na poziom 60-80%, o ile naprawdę akceptujesz wahania.

-

Sprawdź, ile spadku wytrzymasz

Obsunięcie kapitału, czyli spadek od lokalnego szczytu do dołka, bywa trudniejsze psychicznie niż sam wynik roczny. Jeżeli spadek rzędu 20-30% skłoniłby cię do sprzedaży, to część akcyjna jest najpewniej za duża. Ja wolę zmniejszyć ryzyko wcześniej, niż później ratować portfel w panice.

-

Ustal rytm dopłat

Regularne wpłaty, czyli DCA, pomagają inwestować bez próby zgadywania najlepszego momentu wejścia. DCA, czyli systematyczne kupowanie za stałą kwotę, nie gwarantuje lepszej stopy zwrotu, ale upraszcza decyzje i wygładza emocje. Przy małych i średnich kwotach to często bardziej wartościowe niż jednorazowy „wielki strzał”.

-

Zapewnij rebalancing

Po dobrym roku akcje mogą urosnąć tak mocno, że portfel sam z siebie stanie się dużo bardziej ryzykowny. Wtedy wracam do pierwotnych wag, zwykle raz na 6-12 miesięcy albo wtedy, gdy odchylenie przekroczy około 5 punktów procentowych. To prosta technika, ale dobrze pilnuje dyscypliny.

W polskich warunkach sensownie jest też oddzielić inwestowanie od zabezpieczenia podatkowego, jeśli korzystasz z kont typu IKE albo IKZE. Ten sam układ aktywów można tam po prostu umieścić, a nie przepychać całej strategii przez przypadkowe rachunki. Gdy proporcje są już ustawione, najwięcej szkód robią zwykle nie rynki, tylko typowe błędy inwestora.

Najczęstsze błędy, które psują nawet dobry plan

Najwięcej szkód widziałem nie w złych aktywach, tylko w złej dyscyplinie. Portfel najczęściej nie psuje się dlatego, że był „zły od początku”, tylko dlatego, że inwestor zaczął go poprawiać pod wpływem emocji.

- Zbyt dużo podobnych instrumentów. Trzy ETF-y śledzące niemal ten sam rynek nie są dywersyfikacją, tylko powtórzeniem tego samego ryzyka.

- Mylenie poduszki finansowej z portfelem. Pieniądze na nagłe wydatki nie powinny być wystawione na duże wahania, bo wtedy inwestowanie zamienia się w stres.

- Brak rebalancingu. Jeśli akcje mocno urosły, ich udział w portfelu też urósł, a to znaczy, że ryzyko jest większe niż zakładał plan.

- Ignorowanie kosztów. Różnica rzędu 0,1-0,5% rocznie w opłatach może wydawać się mała, ale po latach robi realną różnicę. To samo dotyczy spreadów i prowizji.

- Skakanie za modą. Dobrze wyglądająca narracja o „pewnym” sektorze albo kraju rzadko zastępuje sensowną alokację aktywów.

- Próba zgadywania dołka. Na papierze brzmi to ambitnie, w praktyce najczęściej kończy się odkładaniem startu na miesiące albo lata.

W mojej ocenie dobry portfel powinien być na tyle prosty, żeby dało się go obsługiwać bez codziennego pilnowania. To prowadzi do najważniejszej części: jak zacząłbym dziś, gdybym budował wszystko od zera.

Mój prosty układ na start, który da się utrzymać w słabszym roku

Gdybym miał zaczynać dziś od zera, nie budowałbym skomplikowanego koszyka. Zrobiłbym trzy rzeczy: najpierw odseparował poduszkę finansową, potem wybrał prosty rdzeń portfela, a dopiero na końcu myślał o dodatkach.

- Odłożyłbym 3-6 miesięcy wydatków poza rynkiem. To ma chronić życie, nie wyniki inwestycyjne.

- Wybrałbym jeden szeroki ETF akcyjny i jeden bezpieczniejszy instrument. Taki zestaw wystarcza wielu osobom na długim horyzoncie, zwłaszcza gdy dopłacają regularnie.

- Ustawiłbym miesięczną wpłatę. Stały rytm jest ważniejszy niż próba trafienia w idealny moment zakupu.

- Sprawdzałbym portfel raz na 6-12 miesięcy. Tyle zwykle wystarcza, żeby skorygować wagi bez ciągłego śledzenia rynku.

- Rozważyłbym IKE albo IKZE. Jeśli inwestycja ma być naprawdę długoterminowa, ten sam układ aktywów może po prostu pracować efektywniej podatkowo.

Najlepszy portfel to nie ten, który wygląda imponująco w arkuszu, ale ten, który rozumiesz po jednym spojrzeniu i którego nie chcesz porzucić po pierwszym większym spadku. Jeśli po przeczytaniu tego tekstu twoje założenia stały się prostsze, a nie bardziej efektowne, to zwykle jest dobry znak.