W tym tekście rozkładam ten plan na czynniki pierwsze: wyjaśniam jego budowę, pokazuję, jak czytać tabelę, czym różnią się raty stałe od malejących i na co uważać, żeby nie przeoczyć kosztów ani terminów.

Najkrócej o planie spłaty i tym, co z niego wyczytasz

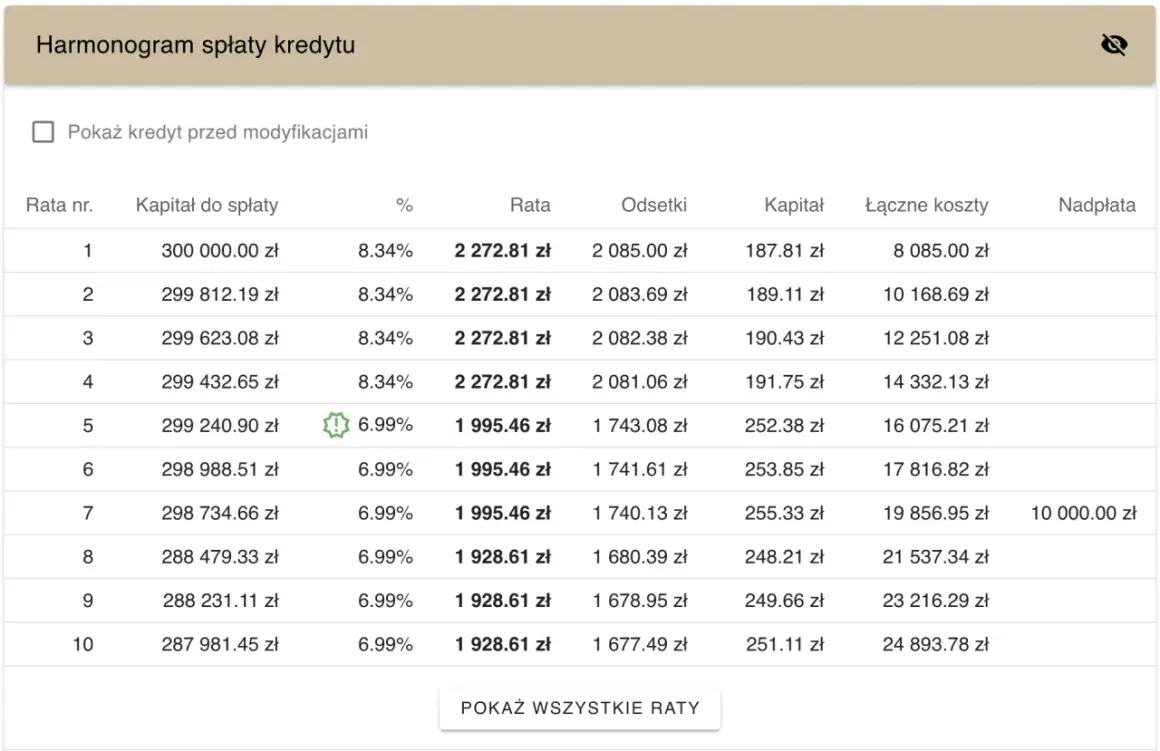

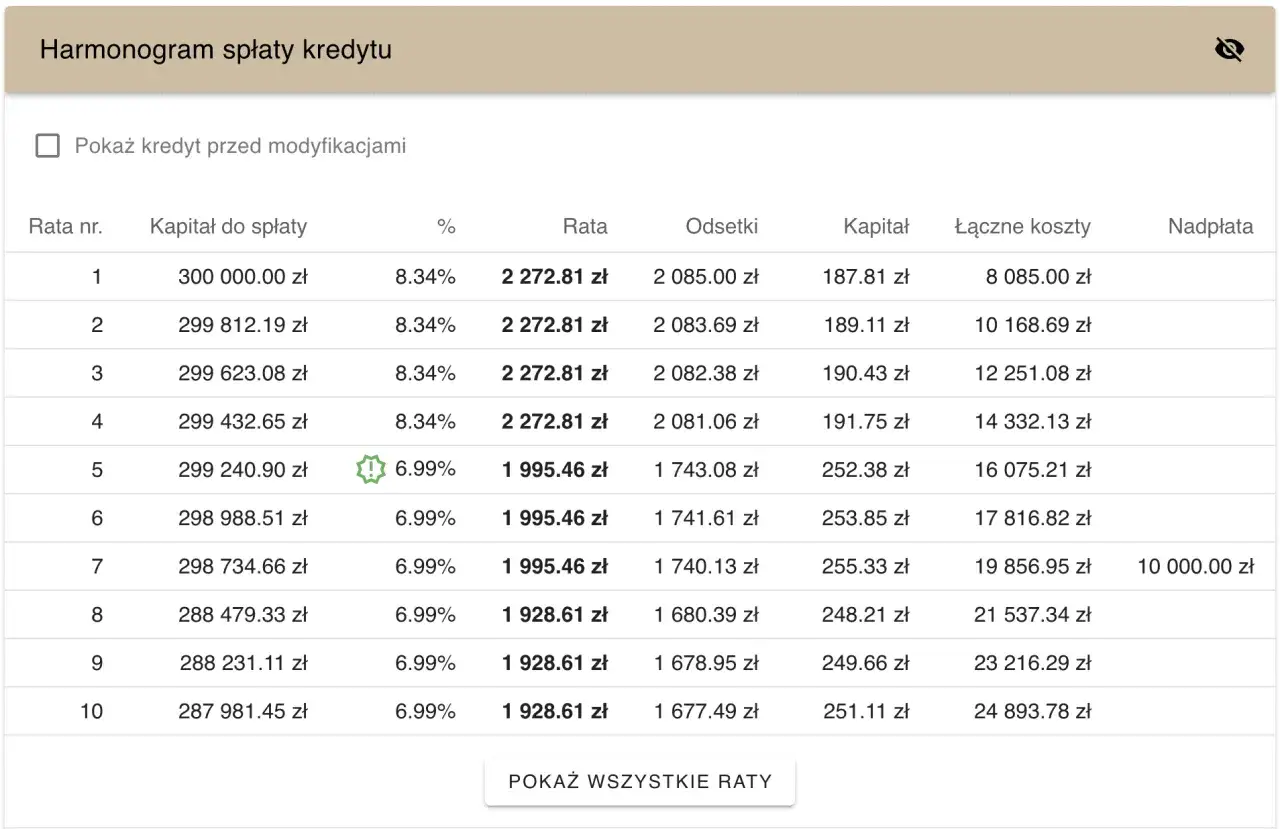

- Plan spłaty pokazuje daty, kwoty rat oraz podział każdej raty na kapitał i odsetki.

- Najważniejsza kolumna to saldo zadłużenia po każdej płatności.

- Przy ratach stałych początkowo spłacasz głównie odsetki, a przy malejących szybciej obniżasz kapitał.

- Plan może się zmienić po nadpłacie, zmianie stóp procentowych albo wakacjach kredytowych.

- Sam harmonogram nie pokazuje całego obrazu kosztów, więc warto sprawdzać także opłaty dodatkowe i warunki umowy.

Co pokazuje harmonogram spłaty kredytu

Jak podaje BIK, harmonogram jest częścią umowy kredytu lub pożyczki i zwykle ma formę tabeli. To nie jest ozdobny załącznik do dokumentów, tylko praktyczny plan, z którego odczytujesz, kiedy i w jakiej wysokości oddajesz pieniądze bankowi.

W dobrze przygotowanym harmonogramie znajdziesz przede wszystkim:

- termin każdej raty,

- łączną kwotę do zapłaty,

- część kapitałową i odsetkową,

- pozostałe saldo po spłacie danej raty,

- czasem także oprocentowanie, numer umowy lub dzień pobrania raty.

Jak czytać tabelę bez pomyłek

Najlepiej zacząć od kolumny z terminem spłaty, bo to ona mówi, kiedy środki muszą znaleźć się na rachunku kredytowym. Potem sprawdza się wysokość raty i jej strukturę: ile z niej stanowi kapitał, a ile odsetki.

Ja zwykle czytam tabelę w takiej kolejności:

- sprawdzam datę i dzień pobrania raty,

- porównuję wysokość raty z domowym budżetem,

- patrzę na część kapitałową, żeby zobaczyć, jak szybko maleje zadłużenie,

- kontroluję część odsetkową, bo to ona pokazuje koszt korzystania z kapitału,

- na końcu analizuję saldo po racie, czyli ile zostaje do spłaty.

Tu łatwo o błąd: wiele osób patrzy tylko na całkowitą kwotę raty, a pomija rozbicie na kapitał i odsetki. To właśnie ten podział mówi, czy kredyt naprawdę jest już „odpuszczany”, czy wciąż głównie finansujesz koszt zadłużenia. Na tym etapie naturalnie pojawia się pytanie, dlaczego u jednych raty wyglądają spokojnie, a u innych są wyraźnie wyższe na początku.

Raty stałe i malejące zmieniają sposób spłaty

Struktura harmonogramu zależy od rodzaju rat. Przy ratach stałych miesięczna kwota wygląda podobnie przez większość okresu spłaty, ale wewnątrz raty zmienia się proporcja: na początku dominuje część odsetkowa, a dopiero później rośnie udział kapitału. Przy ratach malejących kapitał spłacasz równymi porcjami, więc całkowita rata stopniowo spada.

| Cecha | Raty stałe | Raty malejące |

|---|---|---|

| Pierwsze obciążenie budżetu | Niższe | Wyższe |

| Przewidywalność | Duża | Duża, ale z wyraźnym spadkiem raty w czasie |

| Tempo spłaty kapitału | Wolniejsze na początku | Szybsze od pierwszej raty |

| Całkowity koszt odsetek | Zwykle wyższy | Zwykle niższy |

| Wymagana zdolność kredytowa | Zazwyczaj łatwiej przejść analizę | Często trudniej, bo pierwsze raty są wyższe |

Wybór raty ma znaczenie nie tylko przy podpisaniu umowy, ale także później, gdy analizujesz plan spłaty albo rozważasz nadpłatę. To właśnie dlatego nie warto traktować harmonogramu jak statycznej kartki papieru.

Co zmienia nadpłata i aktualizacja warunków

BOŚ Bank zwraca uwagę, że po nadpłacie, wakacjach kredytowych albo zmianie warunków spłaty bank może wydać nowy harmonogram. To ważne, bo wielu kredytobiorców zakłada, że plan po prostu „sam się przelicza” w tle. W praktyce trzeba sprawdzić, czy nadpłata skróciła okres kredytowania, czy obniżyła miesięczną ratę.

Najczęstsze scenariusze są trzy:

- nadpłacasz i skracasz czas spłaty, a rata zostaje podobna,

- nadpłacasz i obniżasz miesięczne obciążenie,

- bank aktualizuje plan po zmianie oprocentowania, więc kolejne raty wyglądają inaczej niż poprzednie.

W kredycie ze zmiennym oprocentowaniem taka aktualizacja jest szczególnie istotna, bo zmiana stóp procentowych wpływa na koszt odsetkowy i wysokość raty. Jeśli ktoś spłaca kredyt przez kilka lub kilkanaście lat, musi zakładać, że harmonogram będzie dokumentem żywym, a nie raz na zawsze ustalonym planem. Z tego powodu przydaje się też znajomość typowych błędów, które sprawiają, że ludzie czytają swój plan spłaty zbyt powierzchownie.

Najczęstsze błędy przy sprawdzaniu planu spłaty

Największy błąd, który widzę najczęściej, to skupienie się wyłącznie na wysokości raty. Sama kwota nie mówi jeszcze, czy kredyt jest tani, jak szybko spada saldo i ile kosztuje cię każdy miesiąc korzystania z długu. Dopiero podział na kapitał i odsetki daje pełny obraz.

Drugi błąd to nieuwzględnianie kosztów, których harmonogram zwykle nie pokazuje wprost. Chodzi o prowizję, ubezpieczenie, opłaty za dodatkowe produkty albo koszty zmiany umowy. Harmonogram jest więc punktem wyjścia, ale nie zastępuje całej analizy umowy.

Trzeci problem dotyczy terminów. Jeśli rata jest pobierana z konta automatycznie, warto zostawić bufor finansowy, najlepiej kilka dni przed datą pobrania. Jedno opóźnienie może uruchomić odsetki karne i niepotrzebny stres, nawet jeśli sam plan spłaty pozostaje bez zmian.

Im szybciej wyłapiesz te pułapki, tym łatwiej użyjesz harmonogramu jako narzędzia do kontroli długu, a nie tylko jako załącznika do umowy.

Jak wykorzystać harmonogram do kontroli budżetu domowego

Dla mnie najbardziej użyteczna jest nie tyle sama tabela, ile to, co z niej wynika dla miesięcznego cash flow. Harmonogram pozwala z wyprzedzeniem sprawdzić, kiedy budżet będzie najbardziej obciążony i jaką część dochodu trzeba zarezerwować na stałe zobowiązania.

Praktycznie robię to tak:

- zapisuję daty rat w kalendarzu i ustawiam przypomnienie 2-3 dni wcześniej,

- porównuję ratę z innymi stałymi opłatami, żeby nie kumulować płatności w jednym tygodniu,

- sprawdzam, jak wygląda saldo po kilku pierwszych ratach, jeśli planuję sprzedaż nieruchomości albo zmianę kredytu,

- po każdej nadpłacie proszę o nowy plan spłaty i porównuję go z poprzednim.

Taki sposób pracy z harmonogramem jest prosty, ale skuteczny. Zamiast reagować na ratę w dniu jej pobrania, zaczynasz ją planować jak każdy inny ważny wydatek. To prowadzi do ostatniego, ale bardzo praktycznego wniosku: zanim podpiszesz umowę, warto spojrzeć nie tylko na ratę, lecz także na to, jak wygląda cała ścieżka spłaty.

Co sprawdzić przed podpisaniem umowy, by plan spłaty był przewidywalny

Najbezpieczniej patrzeć na kredyt przez pryzmat kilku pytań: czy pierwsze raty mieszczą się w budżecie, czy rozumiesz podział kapitału i odsetek, czy wiesz, kiedy bank aktualizuje harmonogram i jakie masz prawa przy nadpłacie. To są rzeczy, które później robią największą różnicę w codziennym korzystaniu z kredytu.

Jeśli mam wskazać jeden nawyk, który naprawdę pomaga, to jest nim porównywanie kolejnych wersji planu spłaty po każdej zmianie warunków. Wtedy łatwo zobaczyć, czy decyzja faktycznie przyspiesza spłatę zadłużenia, czy tylko przesuwa obciążenie na inne miesiące. Taka dyscyplina daje lepszą kontrolę nad finansami niż sama znajomość wysokości raty.