Odpowiedź na pytanie, kiedy najlepiej nadpłacać kredyt, zależy od trzech rzeczy: etapu spłaty, kosztów zapisanych w umowie i tego, czy chcesz szybciej zamknąć dług, czy tylko zmniejszyć miesięczne obciążenie. W tym tekście rozkładam to na praktyczne kroki: pokazuję, kiedy nadpłata daje największy efekt, kiedy lepiej poczekać i jak wybrać między skróceniem okresu a obniżeniem raty.

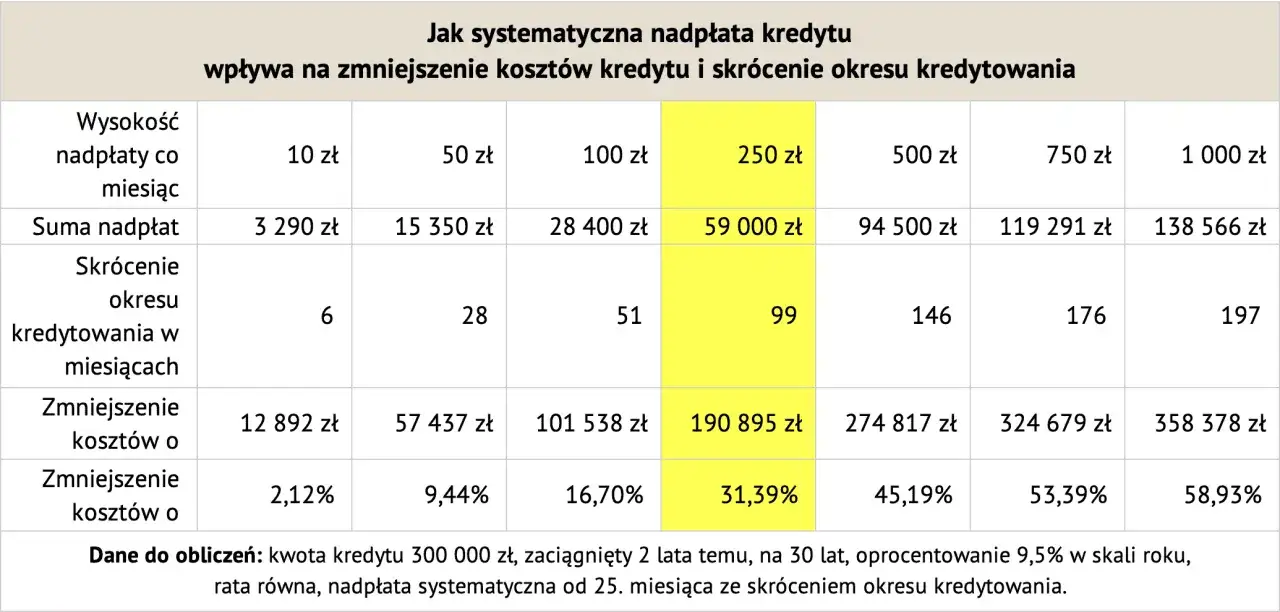

Najbardziej opłaca się nadpłacać wcześnie, regularnie i po sprawdzeniu kosztów umowy

- Największy efekt daje nadpłata w pierwszych latach spłaty, kiedy odsetki stanowią największą część raty.

- W samym miesiącu najlepiej działa przelew tuż po zaksięgowaniu zwykłej raty, nie na końcu okresu rozliczeniowego.

- Przed nadpłatą trzeba sprawdzić opłatę za wcześniejszą spłatę, zwłaszcza przy hipotece ze zmienną lub stałą stopą.

- Jeśli nie masz poduszki finansowej albo droższego długu, nadpłata zwykle nie powinna być pierwszym ruchem.

- Po nadpłacie najczęściej bardziej opłaca się skrócić okres kredytowania niż obniżać ratę, jeśli budżet to udźwignie.

Najlepszy moment na nadpłatę kredytu w miesiącu

Jeśli mam wskazać jeden praktyczny moment, wybieram czas tuż po zaksięgowaniu zwykłej raty. Wtedy kapitał jest już częściowo spłacony, a każdy kolejny dzień pracuje na niższym saldzie zadłużenia. W kredycie z ratą równą, czyli annuitetową, to właśnie zmniejszenie kapitału najszybciej ogranicza przyszłe odsetki.

Nie warto odkładać przelewu do końca miesiąca tylko dlatego, że „i tak się zmieści”. Dla banku liczy się data księgowania, nie samo zlecenie, więc różnica kilku dni bywa realna. Przy małej nadpłacie efekt będzie skromny, ale przy regularnych wpłatach i większych kwotach suma oszczędności robi się zauważalna.

Ja zwykle rekomenduję prosty nawyk: rata wpływa, potem nadpłata. Jeśli chcesz działać jeszcze dokładniej, ustaw zlecenie tak, żeby przelew pojawiał się dzień lub dwa po zwykłej racie. To drobna rzecz, ale właśnie takie drobne rzeczy decydują o kosztach kredytu w skali lat. Zobaczmy teraz, dlaczego szczególnie pierwsze lata spłaty mają tak dużą wagę.

Dlaczego pierwsze lata kredytu robią największą różnicę

Mechanizm jest prosty: na początku kredytu większość raty idzie na odsetki, a dopiero mniejsza część na spłatę kapitału. Im szybciej dopłacisz do kapitału, tym mniej odsetek naliczy bank w kolejnych miesiącach. To działa przy kredycie hipotecznym, gotówkowym i pożyczce ratalnej, choć szczegóły rozliczenia mogą się różnić.

Żeby pokazać skalę, przyjmijmy przykład orientacyjny: kredyt 400 tys. zł na 25 lat, oprocentowanie 7% rocznie i jednorazowa nadpłata 20 tys. zł, po której skracasz okres spłaty. Ten sam zastrzyk gotówki daje zupełnie inny efekt w zależności od momentu.

| Moment nadpłaty | Szacunkowa oszczędność odsetkowa | Nowy czas spłaty |

|---|---|---|

| Po 12 ratach | Około 76,8 tys. zł | Około 22 lata i 2 miesiące |

| Po 5 latach | Około 54,9 tys. zł | Około 22 lata i 10 miesięcy |

| Po 15 latach | Około 18,7 tys. zł | Około 23 lata i 11 miesięcy |

Wszystkie liczby zakładają skrócenie okresu kredytowania. Jeśli zdecydujesz się na niższą ratę, oszczędność odsetkowa będzie mniejsza, ale miesięczny budżet odetchnie bardziej. To tylko przykład, ale wniosek jest stały: ta sama kwota nadpłaty daje znacznie większy efekt na początku niż pod koniec. Dlatego odkładanie decyzji „na później” zwykle kosztuje więcej, niż na pierwszy rzut oka widać w harmonogramie. Skoro tak, trzeba też uczciwie powiedzieć, kiedy nadpłata nie jest pierwszym ruchem, który powinien przyjść do głowy.

Kiedy lepiej wstrzymać się z nadpłatą

Nie nadpłacam kredytu za wszelką cenę. Najpierw patrzę na bezpieczeństwo płynności, potem na koszt długu, a dopiero później na samą chęć szybszego zamknięcia zobowiązania. Jeśli nadpłata miałaby uszczuplić rezerwę na kilka miesięcy życia, to rachunek robi się zbyt ryzykowny.

- Brak poduszki finansowej - jeśli po nadpłacie zostałoby ci niewiele gotówki, lepiej najpierw zbudować bufor na 3-6 miesięcy podstawowych wydatków.

- Droższy dług obok kredytu - karta kredytowa, debet albo pożyczka o wysokim koszcie zwykle powinny być spłacone wcześniej niż tańsza hipoteka.

- Opłata za wcześniejszą spłatę - jeśli bank pobiera rekompensatę, trzeba policzyć, czy realna oszczędność wciąż ma sens.

- Duży wydatek za chwilę - remont, wkład do auta, studia dziecka albo sezonowy spadek dochodów to sytuacje, w których gotówka w ręku może być cenniejsza niż oszczędność odsetkowa.

- Niepewny dochód - przy zmiennej pracy lepiej zachować elastyczność niż zamrażać środki w kredycie.

Jak przypomina UOKiK, symulacje opłacalności nie uwzględniają dodatkowych opłat banku, więc bez sprawdzenia umowy łatwo przeszacować korzyść. To ważne zwłaszcza w hipotece, gdzie zasady zależą też od rodzaju oprocentowania. Właśnie dlatego kolejny krok to wybór między skróceniem okresu a obniżeniem raty.

Skrócić okres spłaty czy obniżyć ratę

Po nadpłacie bank zwykle daje dwa podstawowe kierunki działania: możesz skrócić okres kredytowania albo zmniejszyć miesięczną ratę. Ja zazwyczaj wybieram skrócenie okresu, jeśli budżet jest stabilny i celem jest maksymalne obniżenie kosztu odsetkowego. Obniżenie raty ma większy sens wtedy, gdy ważniejsza jest płynność i bezpieczeństwo domowych finansów.

| Opcja | Kiedy ma sens | Co daje |

|---|---|---|

| Skrócenie okresu | Masz stabilne dochody i chcesz szybciej zamknąć kredyt | Największa oszczędność na odsetkach |

| Obniżenie raty | Chcesz odciążyć budżet i zwiększyć margines bezpieczeństwa | Niższe miesięczne obciążenie |

W praktyce nie chodzi o to, która opcja wygląda lepiej na papierze, tylko która pasuje do twojego życia. Jeśli zarabiasz nieregularnie, niższa rata może być rozsądniejsza. Jeśli masz poduszkę i chcesz po prostu oddać bankowi mniej pieniędzy, skrócenie okresu jest zwykle skuteczniejsze. Zanim jednak klikniesz pierwszy przelew, sprawdź jeszcze kilka rzeczy w samej umowie.

Na co patrzeć w umowie, zanim zrobisz przelew

Tu liczy się praktyka, nie marketing banku. Sprawdziłbym trzy rzeczy od razu: czy bank pobiera opłatę za wcześniejszą spłatę, czy nadpłata zmienia harmonogram automatycznie i od jakiej daty zaczyna się rozliczenie dodatkowej wpłaty. Przy kredycie hipotecznym ze zmienną stopą opłata bywa dopuszczalna tylko przez pierwsze 36 miesięcy od zawarcia umowy, a przy stałej stopie zasady mogą obowiązywać dłużej, więc bez lektury TOiP łatwo się pomylić.

- Otwórz umowę i tabelę opłat, a nie tylko kalkulator w aplikacji.

- Sprawdź, czy bank rozlicza nadpłatę od dnia zlecenia, czy od dnia zaksięgowania.

- Ustal, czy po nadpłacie musisz złożyć osobną dyspozycję skrócenia okresu albo obniżenia raty.

- Policz koszt opłaty i porównaj go z realną oszczędnością odsetkową.

- Po każdej większej nadpłacie poproś o nowy harmonogram, żeby widzieć efekt, a nie zgadywać.

W hipotece warto też spojrzeć na wskaźnik LTV, czyli relację długu do wartości nieruchomości. Jeśli nadpłata mocno go obniży, czasem otwiera się droga do lepszych warunków ubezpieczenia albo marży, ale to nie dzieje się automatycznie w każdym banku. Taki detal bywa bardzo opłacalny, choć często jest pomijany w pierwszej rozmowie o nadpłacie.

Mój prosty filtr przed nadpłatą

- Czy mam odłożone pieniądze na nagłe wydatki i kilka miesięcy życia?

- Czy nie spłacam przypadkiem droższego długu, który powinien zniknąć wcześniej?

- Czy bank nie zabierze mi części korzyści prowizją za wcześniejszą spłatę?

- Czy w ciągu najbliższych 12 miesięcy będę potrzebował tej gotówki do czegoś ważnego?

- Czy po nadpłacie chcę skrócić okres, czy tylko poprawić miesięczny komfort?

Jeśli na pierwsze trzy pytania odpowiadasz „tak”, nadpłata zwykle nie jest jeszcze najlepszym ruchem. Jeśli odpowiedź brzmi „nie”, a kredyt nie ma ukrytych kosztów, wtedy działa prosta zasada: im wcześniej i im regularniej, tym lepiej. Właśnie tak patrzę na decyzję o nadpłacaniu kredytu, bo to najuczciwszy sposób, żeby nie mylić optymalizacji z pośpiechem.