Kluczowe liczby, które warto mieć pod ręką

- Taksa notarialna przy sprzedaży lokalu mieszkalnego jest liczona od wartości mieszkania, ale dla samego mieszkania obowiązuje zwykle połowa stawki bazowej.

- Do taksy dochodzi 23% VAT, więc kwota brutto jest wyraźnie wyższa od kwoty netto.

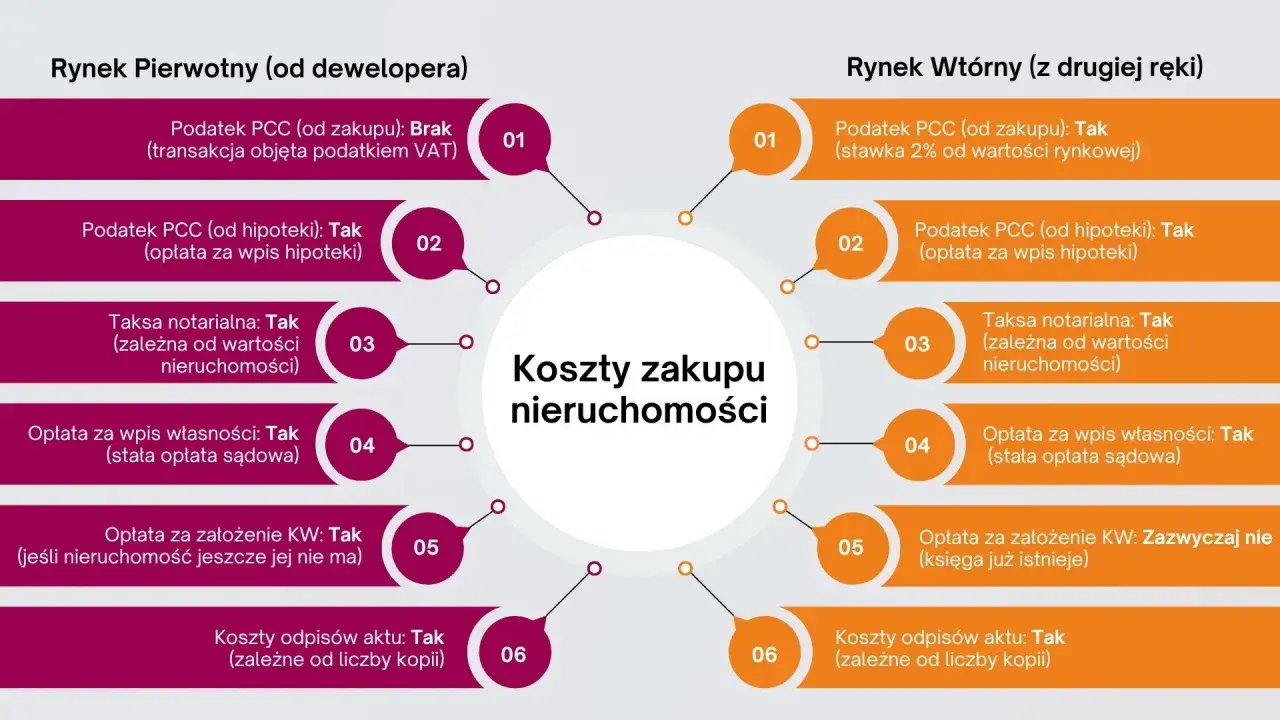

- Przy zakupie z rynku wtórnego trzeba zwykle doliczyć 2% PCC, chyba że przysługuje zwolnienie dla pierwszego mieszkania.

- Wpis własności do księgi wieczystej kosztuje zazwyczaj 200 zł, a założenie nowej księgi 100 zł.

- Wypisy aktu notarialnego są dodatkowo płatne, najczęściej 6 zł za stronę.

- Notariusz może pobrać mniej niż maksymalna stawka, więc warto poprosić o pełny kosztorys przed wizytą.

Ile to zwykle kosztuje przy zwykłej sprzedaży mieszkania

Jeśli mówimy o klasycznej sprzedaży lokalu mieszkalnego, taksa notarialna jest liczona od wartości mieszkania, ale dla samego lokalu rozporządzenie przewiduje połowę stawki bazowej. Do tego notariusz dolicza VAT, a przy zakupie na rynku wtórnym zwykle dochodzi jeszcze 2% PCC oraz opłata sądowa za wpis własności do księgi wieczystej. W praktyce to właśnie PCC, a nie sama taksa, najczęściej podbija rachunek najmocniej.

Warto też pamiętać o jednej rzeczy, którą często pomija się na początku: notariusz nie zatrzymuje wszystkich pieniędzy z rachunku. Część kwoty to opłaty publiczne, które trafiają do sądu albo urzędu skarbowego, a nie do kancelarii. Żeby dobrze ocenić wydatek, trzeba więc patrzeć na całość, nie tylko na sam podpis pod aktem. To prowadzi prosto do sposobu liczenia taksy.

Jak notariusz liczy taksę od wartości lokalu

Ja zawsze rozbijam ten koszt na prosty schemat: wartość lokalu - stawka z rozporządzenia - połowa tej stawki przy sprzedaży mieszkania - VAT. To ważne, bo rozporządzenie określa maksima, więc kancelaria może zejść niżej, ale nie może przekroczyć limitu.

Dla sprzedaży mieszkania maksymalna taksa netto wygląda tak:| Wartość lokalu | Maksymalna taksa netto przy sprzedaży mieszkania |

|---|---|

| Do 3 000 zł | 50 zł |

| Powyżej 3 000 zł do 10 000 zł | 50 zł + 1,5% od nadwyżki ponad 3 000 zł |

| Powyżej 10 000 zł do 30 000 zł | 155 zł + 1% od nadwyżki ponad 10 000 zł |

| Powyżej 30 000 zł do 60 000 zł | 355 zł + 0,5% od nadwyżki ponad 30 000 zł |

| Powyżej 60 000 zł do 1 000 000 zł | 505 zł + 0,2% od nadwyżki ponad 60 000 zł |

| Powyżej 1 000 000 zł do 2 000 000 zł | 2 385 zł + 0,1% od nadwyżki ponad 1 000 000 zł |

| Powyżej 2 000 000 zł | 3 385 zł + 0,125% od nadwyżki ponad 2 000 000 zł, maksymalnie 5 000 zł netto |

Brutto liczysz już prosto: netto × 1,23. Jeśli akt obejmuje coś więcej niż sam lokal, na przykład służebność, pełnomocnictwo albo dodatkowe oświadczenia, koszt może wzrosnąć, bo notariusz rozlicza wtedy nie jedną, lecz kilka czynności. Gdy znamy wzór, łatwiej zobaczyć, co poza samą taksą winduje całkowity koszt.

Co jeszcze dolicza się do rachunku

W praktyce najbardziej mylące jest to, że klient słyszy jedną kwotę, a potem okazuje się, że to tylko część rachunku. Ja zawsze patrzę na trzy grupy kosztów: wynagrodzenie notariusza, opłaty publiczne i podatki.

| Składnik rachunku | Typowa kwota | Kiedy występuje |

|---|---|---|

| Taksa notarialna | Zależna od wartości mieszkania | Zawsze |

| VAT | 23% taksy | Zawsze |

| Wypisy aktu | Najczęściej 6 zł za stronę | Zawsze, w liczbie zależnej od kancelarii i liczby stron |

| Wpis własności do księgi wieczystej | 200 zł | Gdy trzeba ujawnić nowego właściciela |

| Założenie księgi wieczystej | 100 zł | Gdy mieszkanie nie ma jeszcze księgi |

| Wpis hipoteki | 200 zł | Przy zakupie na kredyt |

| PCC | 2% wartości mieszkania | Zwykle przy rynku wtórnym |

Jak przypomina gov.pl, jeśli podatek jest pobierany u notariusza, nie składasz już osobno formularza PCC-3. Z kolei Ministerstwo Rozwoju i Technologii wskazuje, że przy kupnie pierwszego mieszkania lub domu na rynku wtórnym można korzystać ze zwolnienia z 2% PCC, jeśli spełniasz warunki ustawowe. To właśnie ten element najczęściej decyduje o tym, czy transakcja jest naprawdę droga, czy tylko wygląda groźnie na pierwszy rzut oka. Dopiero na liczbach widać, jak duża bywa różnica między samą taksą a pełnym rachunkiem.

Przykładowe wyliczenia dla popularnych cen mieszkań

Poniższa tabela pokazuje orientacyjny koszt dla prostego aktu sprzedaży mieszkania, bez dodatkowych komplikacji. Nie uwzględniam tu wypisów, bo ich liczba zależy od kancelarii i liczby stron, ale zwykle są to już tylko dziesiątki złotych. Przy okazji od razu widać, że sama taksa to nie cały problem.

| Wartość mieszkania | Maks. taksa brutto | Wpis własności do KW | PCC 2% | Razem bez wypisów |

|---|---|---|---|---|

| 400 000 zł | 1 458,55 zł | 200 zł | 8 000 zł | 9 658,55 zł |

| 500 000 zł | 1 703,55 zł | 200 zł | 10 000 zł | 11 903,55 zł |

| 800 000 zł | 2 441,55 zł | 200 zł | 16 000 zł | 18 641,55 zł |

| 1 200 000 zł | 3 179,55 zł | 200 zł | 24 000 zł | 27 379,55 zł |

Jeśli kupujesz pierwsze mieszkanie z rynku wtórnego i spełniasz warunki zwolnienia, odejmij z kalkulacji całe PCC. Jeśli to rynek pierwotny, PCC też zwykle nie występuje, bo podatek jest już w cenie od dewelopera. Wtedy różnica w budżecie robi się bardzo duża, a całe przepisanie mieszkania potrafi kosztować zaledwie ułamek tego, co przy standardowej sprzedaży. Ale nie każdy akt wygląda tak samo, więc warto odróżnić zwykłą sprzedaż od darowizny czy zniesienia współwłasności.

Kiedy koszt wygląda inaczej niż przy zwykłej sprzedaży

Najwięcej nieporozumień widzę przy sytuacjach, które ludzie wrzucają do jednego worka pod hasłem „przepisanie mieszkania”. W praktyce to mogą być zupełnie różne czynności prawne, a każda z nich pociąga za sobą inny zestaw kosztów i podatków.

- Darowizna w rodzinie - taksa notarialna nadal jest liczona od wartości lokalu, ale po stronie podatku od spadków i darowizn możliwe jest pełne zwolnienie dla najbliższej rodziny, jeśli dopilnujesz formalności.

- Zniesienie współwłasności - koszt zależy od wartości udziału, a nie zawsze od całego mieszkania, więc rachunek bywa niższy niż przy pełnej sprzedaży.

- Brak księgi wieczystej - trzeba doliczyć założenie KW za 100 zł, a przy błędnych wpisach lub dodatkowych roszczeniach mogą pojawić się kolejne opłaty.

- Hipoteka - przy kredycie zwykle dochodzi wpis hipoteki za 200 zł, więc sam akt sprzedaży nie wyczerpuje kosztów transakcji.

- Dodatkowe oświadczenia - służebność mieszkania, dożywocie, pełnomocnictwo albo zgoda małżonka potrafią podnieść koszt, bo akt robi się po prostu bardziej rozbudowany.

W takich sprawach nie da się uczciwie podać jednej kwoty bez dokumentów. Jeżeli mieszkanie ma być przekazane w rodzinie albo wchodzi w grę tylko część udziału, rachunek trzeba liczyć od konkretnego stanu prawnego, a nie od ogólnego „przepisania”. Na końcu zostaje więc najpraktyczniejsze pytanie: co zrobić, żeby nie zapłacić więcej niż trzeba.

Jak zejść z kosztu i nie zgubić się w formalnościach

Ja zawsze proszę kancelarię o pełny kosztorys, a nie tylko o samą taksę. To oszczędza czas i pozwala od razu zobaczyć, czy w kwocie są już VAT, wypisy, opłata sądowa i ewentualny podatek. Na tym etapie da się też sprawdzić, gdzie naprawdę można coś uciąć.

- Poproś o wycenę całkowitego kosztu, a nie tylko o samą taksę notarialną.

- Ustal, ile wypisów aktu naprawdę potrzebujesz, bo każdy dodatkowy egzemplarz podnosi rachunek.

- Sprawdź, czy mieszkanie ma księgę wieczystą i czy nie trzeba jej zakładać od zera.

- Jeśli kupujesz na rynku wtórnym, upewnij się, czy płacisz 2% PCC, czy korzystasz ze zwolnienia.

- Przy darowiźnie rodzinnej dopilnuj zgłoszenia, żeby nie stracić prawa do zwolnienia z podatku.

- Porównaj kilka kancelarii, bo przy taksie maksymalnej jest realne pole do negocjacji.

Najbardziej opłaca się jednak przygotować dokumenty wcześniej. Gdy akt nie wymaga poprawek, dodatkowych pełnomocnictw ani drugiej wizyty, koszty poboczne zostają niższe, a cała transakcja idzie szybciej. To szczególnie ważne w 2026 roku, kiedy ceny mieszkań nadal są wysokie i nawet kilka dodatkowych procent potrafi mocno zmienić budżet.

Co warto sprawdzić przed podpisaniem aktu

W praktyce rozliczam ten temat w trzech krokach: najpierw sprawdzam, czy występuje PCC, potem czy potrzebny jest wpis do księgi wieczystej, a dopiero na końcu patrzę na samą taksę notarialną. Taki porządek jest prostszy i lepiej pokazuje, ile realnie kosztuje przeniesienie własności mieszkania. Jeśli chcesz oszacować wydatek bez zaskoczeń, policz najpierw podatki i opłaty publiczne, bo to one najczęściej robią największą różnicę.