Strata z inwestycji nie znika tylko dlatego, że na końcu roku nie ma podatku do zapłaty. W przypadku PIT-8C trzeba sprawdzić, co dokładnie zostało wykazane, do jakiego formularza to przenieść i czy tę stratę da się wykorzystać w kolejnych latach. To ważne, bo dobrze wpisana strata potrafi realnie obniżyć podatek w przyszłości, a źle rozpoznany formularz prowadzi do prostych, ale kosztownych pomyłek.

Najważniejsze zasady przy stracie z PIT-8C

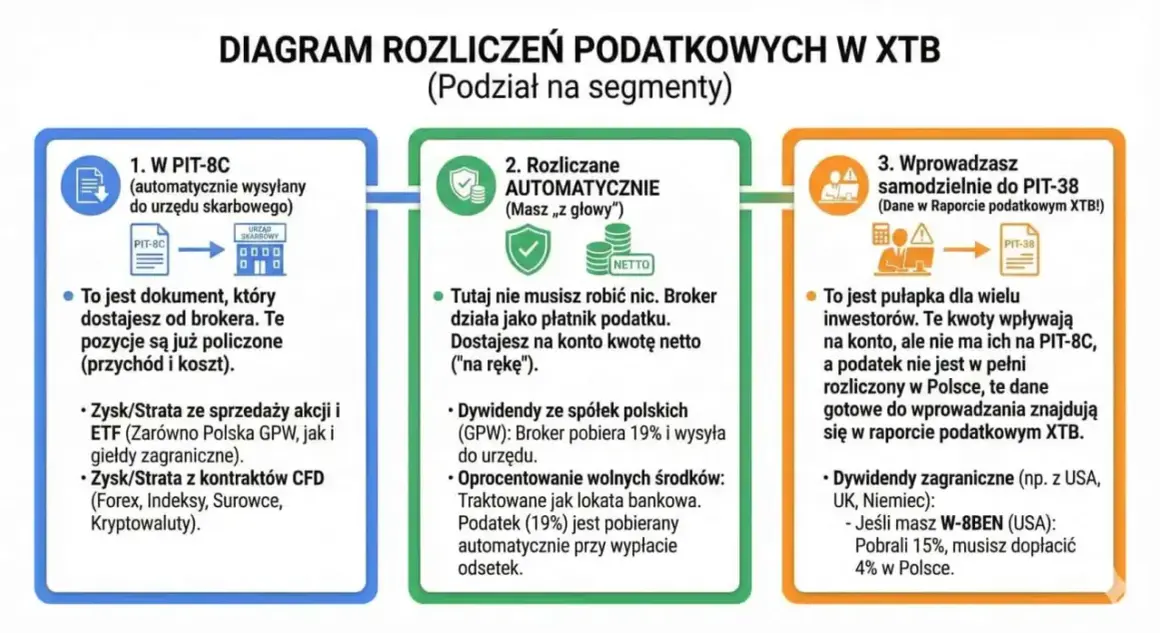

- PIT-8C to informacja od podmiotu finansowego, a nie Twoje zeznanie roczne.

- Strata z kapitałów pieniężnych trafia co do zasady do PIT-38.

- Stratę rozlicza się tylko z tego samego źródła przychodów, a nie z pensji czy najmu.

- Standardowo można ją odliczać przez 5 kolejnych lat, zwykle maksymalnie do 50% w jednym roku.

- Jeśli chcesz wykorzystać stratę w przyszłości, trzeba ją wykazać w rocznym zeznaniu.

Co oznacza strata z PIT-8C i dlaczego nie kończy tematu

Najprościej mówiąc, strata powstaje wtedy, gdy koszty uzyskania przychodów są wyższe niż przychody z danego źródła. Sam formularz PIT-8C nie jest jednak rozliczeniem podatku, tylko zestawieniem danych, które dostajesz od biura maklerskiego, funduszu albo innego podmiotu. Dopiero na tej podstawie wpisujesz liczby do odpowiedniego zeznania.

W praktyce najważniejsze jest to, że przy stratach z inwestycji chodzi zwykle o kapitały pieniężne. Podatki.gov.pl wskazuje, że w PIT-38 wykazuje się przychody, koszty, dochody albo straty na podstawie PIT-8C i innych dokumentów. Innymi słowy: sam PIT-8C niczego jeszcze nie zamyka, tylko uruchamia dalszy krok.

Ja patrzę na to tak: jeśli na końcu roku widzisz stratę, nie pytasz wyłącznie o to, czy trzeba coś dopłacić, ale przede wszystkim o to, gdzie tę stratę wpisać, żeby nie przepadła. Z tego wynika kolejne pytanie, czyli który formularz faktycznie wchodzi w grę.

Kiedy trafiasz do PIT-38, a kiedy trzeba sprawdzić inne zeznanie

Nie każda pozycja z PIT-8C rozlicza się tak samo. Najczęściej, gdy mowa o sprzedaży akcji, funduszy, instrumentów pochodnych albo innych transakcjach kapitałowych, właściwy jest PIT-38. Jeśli jednak PIT-8C obejmuje także przychody z innych źródeł, trzeba je ocenić osobno, bo nie wszystko automatycznie trafia do tego samego zeznania.

| Sytuacja | Co zwykle robisz | Co to oznacza w praktyce |

|---|---|---|

| Strata ze sprzedaży akcji, udziałów, instrumentów pochodnych lub podobnych transakcji kapitałowych | Składasz PIT-38 i wykazujesz stratę | Strata może być użyta w kolejnych latach, jeśli masz dochód z tego samego źródła |

| Transakcje ujęte przez brokera, ale bez pełnego zestawu kosztów | Uzupełniasz koszty na podstawie własnych dokumentów | Sam PIT-8C bywa niepełny, więc historia rachunku i potwierdzenia zakupu nadal mają znaczenie |

| Pozycje z PIT-8C dotyczące innych przychodów niż kapitałowe | Sprawdzasz, czy nie wchodzą do PIT-36 albo innego formularza | Nie warto wrzucać wszystkiego do jednego worka, bo to najprostsza droga do błędu |

Ważna rzecz: jeśli masz tylko stratę z kapitałów pieniężnych, to co do zasady nadal składasz PIT-38, żeby ją wykazać. To właśnie ten krok pozwala zachować prawo do rozliczenia straty w przyszłości. Kiedy to już jasne, można przejść do samego wypełniania zeznania bez zgadywania, gdzie co wpisać.

Jak wpisać stratę do zeznania bez chaosu

Jeśli rozliczam taką sprawę krok po kroku, zaczynam od prostego porządku: najpierw dokument, potem formularz, na końcu weryfikacja. Przy stracie z PIT-8C nie chodzi o skomplikowaną optymalizację, tylko o poprawne przeniesienie danych i zachowanie ich na przyszłość.

- Sprawdź, czy PIT-8C dotyczy kapitałów pieniężnych rozliczanych w PIT-38.

- Porównaj przychody i koszty z własnymi dokumentami transakcyjnymi.

- Wypełnij PIT-38 i wpisz wynik zgodny z rzeczywistym bilansem, czyli dochód albo stratę.

- Jeśli korzystasz z Twój e-PIT, sprawdź, czy system pobrał dane z PIT-8C i czy uwzględnił stratę z poprzedniego roku.

- Zachowaj potwierdzenia zakupu, sprzedaży i prowizji, nawet jeśli do urzędu nie składasz dodatkowych załączników.

To ostatnie jest szczególnie praktyczne. Podatki.gov.pl przypomina, że do odliczenia straty nie trzeba składać dodatkowych dokumentów do urzędu, ale trzeba mieć podstawę do jej wykazania. W codziennym życiu inwestora oznacza to tyle, że porządne archiwum transakcji oszczędza nerwy po kilku latach, kiedy wracasz do starej straty i chcesz ją odjąć od nowego zysku.

Jeśli w zeznaniu pojawi się błąd, lepiej poprawić go od razu niż liczyć na to, że „samo się zgodzi”. Z wypełnieniem formularza to dopiero połowa sprawy, bo prawdziwa wartość straty ujawnia się dopiero wtedy, gdy zaczynasz ją odliczać w kolejnych latach.

Jak odzyskać stratę w kolejnych latach

Tu działa najważniejsza zasada: stratę rozliczasz tylko z tego samego źródła przychodów. Podatki.gov.pl wskazuje wprost, że nie możesz pomniejszyć na przykład wynagrodzenia z pracy stratą z inwestycji. Z drugiej strony, w obrębie kapitałów pieniężnych pole manewru jest szersze, bo strata z akcji może obniżyć dochód z innych transakcji rozliczanych w PIT-38, w tym z funduszy czy instrumentów pochodnych.

Standardowo masz 5 kolejnych lat podatkowych na wykorzystanie straty. W jednym roku możesz odliczyć maksymalnie 50% jej wysokości albo jednorazowo do 5 000 000 zł, jeśli skala straty i zysków naprawdę tego wymaga. To właśnie dlatego przy większych portfelach jedno dobre rozliczenie ma znaczenie większe niż sam fakt wystąpienia straty.Przeczytaj również: PaysafeCard - Co to jest i czy warto? Pełny przewodnik!

Przykład z liczbami

Załóżmy, że w jednym roku poniosłeś stratę 20 000 zł na sprzedaży akcji. W kolejnym roku masz dochód 12 000 zł z tej samej kategorii przychodów. W standardowym wariancie możesz odliczyć 10 000 zł, bo tyle wynosi 50% straty, a pozostałe 2 000 zł zysku zostaje opodatkowane. Resztę straty wykorzystasz w następnych latach, o ile nadal będziesz mieć dochód z tego samego źródła.

Gdyby strata wyniosła 100 000 zł, roczny limit odliczenia wynosiłby 50 000 zł. Jeśli natomiast miałbyś bardzo dużą stratę i bardzo wysokie zyski, wchodzi w grę jednorazowe odliczenie do 5 mln zł, co w praktyce ma znaczenie głównie przy większych transakcjach giełdowych albo bardziej zaawansowanych portfelach. Ta zasada jest prosta, ale tylko pod warunkiem, że nie mylisz źródła straty z miejscem jej wykorzystania.

Właśnie na tym etapie najczęściej widać różnicę między poprawnym rozliczeniem a przypadkowym wpisaniem liczby do formularza. Jeżeli chcesz uniknąć kosztownych pomyłek, dobrze jest znać też typowe pułapki.

Najczęstsze błędy przy rozliczeniu straty z PIT-8C

Najwięcej problemów nie bierze się z samego podatku, tylko z pomieszania pojęć. PIT-8C to informacja, PIT-38 to zeznanie, a strata z inwestycji to nie uniwersalny rabat na cały PIT. Kiedy ktoś miesza te trzy rzeczy, zwykle traci czas albo prawo do części odliczenia.

- Mylenie PIT-8C z PIT-38 i zostawienie rozliczenia „na później”.

- Próba odliczenia straty od pensji, emerytury albo najmu prywatnego.

- Przepisanie danych z brokera bez sprawdzenia własnych kosztów i prowizji.

- Nieuwzględnienie straty w zeznaniu za rok, w którym faktycznie powstała.

- Brak kontroli pięcioletniego terminu, po którym odliczenie przepada.

W praktyce największy błąd jest zaskakująco prosty: podatnik ma stratę, ale nie wpisuje jej do zeznania, bo uważa, że „skoro nic nie zarobił, to nic nie musi robić”. Tymczasem właśnie wtedy warto złożyć PIT-38, żeby strata nie została poza systemem. Drugi częsty problem to zbyt duże zaufanie do automatycznie uzupełnionych danych. Twój e-PIT bywa pomocny, ale nie zastępuje kontroli.

Jeśli mam wskazać jedną zasadę praktyczną, to brzmi ona tak: zapisuj stratę tak samo skrupulatnie, jak zapisujesz zysk. W obu przypadkach chodzi o realne pieniądze, tylko efekty rozchodzą się w czasie. To prowadzi już do ostatniej rzeczy, którą warto sprawdzić przed wysłaniem zeznania.

Co sprawdzić przed wysłaniem zeznania, żeby strata naprawdę pracowała na przyszłość

Przed wysłaniem PIT-38 zrobiłbym trzy szybkie kontrole. Po pierwsze, czy na pewno chodzi o kapitały pieniężne rozliczane w tym formularzu. Po drugie, czy koszty są kompletne i zgodne z dokumentami, a nie tylko z podsumowaniem z platformy. Po trzecie, czy strata została wpisana tak, aby dało się ją potem wykorzystać w kolejnych latach bez szukania starych plików po całym dysku.

- Zweryfikuj, czy kwoty z PIT-8C zgadzają się z historią transakcji.

- Sprawdź, czy strata dotyczy dokładnie tego samego źródła, z którego chcesz ją odliczać.

- Zapisz kwotę straty i rok jej powstania, żeby pilnować pięcioletniego terminu.

- Jeśli masz kilka rachunków lub kilka domów maklerskich, zsumuj dane przed wysyłką.

Takie podejście nie jest efektowne, ale działa. Jeśli potraktujesz stratę z PIT-8C jak aktywo podatkowe, a nie jak kłopot, zacznie realnie pomagać przy kolejnych rozliczeniach. I właśnie o to chodzi w praktycznym rozumieniu tego tematu: nie tylko wiedzieć, czy trzeba rozliczać stratę, ale też zrobić to tak, żeby później dało się ją wykorzystać bez dodatkowych problemów.