Stopy procentowe kredytów hipotecznych mają bezpośredni wpływ na to, ile płacisz co miesiąc i ile oddasz bankowi przez cały okres spłaty. W praktyce decydują nie tylko o wysokości raty, ale też o tym, czy lepiej wybrać oprocentowanie stałe, czy zmienne oraz jak duży margines bezpieczeństwa zostawić w domowym budżecie. Według NBP na początku czerwca 2026 r. stopa referencyjna wynosiła 3,75%, ale przy kredycie hipotecznym sam ten poziom nie mówi jeszcze wszystkiego o realnym koszcie.

Najważniejsze informacje o koszcie kredytu hipotecznego

- Wyższe stopy zwykle oznaczają wyższą ratę albo droższy nowy kredyt.

- W kredycie zmiennoprocentowym liczy się nie tylko poziom stóp, ale też wskaźnik referencyjny, marża banku i moment aktualizacji raty.

- Stała stopa daje spokój na minimum 5 lat, ale startowo bywa droższa.

- Na całkowity koszt wpływają też prowizja, ubezpieczenia, okres spłaty i warunki nadpłat.

- Przy kredycie 400 tys. zł na 25 lat różnica 1 punktu procentowego może oznaczać około 250 zł miesięcznie więcej albo mniej.

Jak stopa procentowa przekłada się na ratę kredytu

W kredycie hipotecznym najważniejsze jest to, że oprocentowanie działa na dwie strony jednocześnie. Im jest wyższe, tym większa część miesięcznej raty idzie na odsetki, a mniejsza na spłatę kapitału. Przy racie równej, czyli annuitetowej, płacisz co miesiąc podobną kwotę, ale jej skład zmienia się z czasem: na początku odsetki są wyraźnie większe niż kapitał.

W praktyce oprocentowanie zmienne składa się z dwóch elementów: wskaźnika rynkowego i marży banku. Marża jest zwykle stała przez cały okres umowy, a wskaźnik reaguje na ruchy rynku pieniężnego i decyzje RPP. Dlatego spadek stóp nie zawsze przekłada się od razu na niższą ratę, a podwyżka nie musi być odczuwalna w tym samym miesiącu, w którym zapadła decyzja.

Ja patrzę na to w prosty sposób: jeśli bank wycenia pieniądz drożej, to rośnie koszt obsługi długu. Z tego powodu nawet niewielka zmiana stóp może być mocno odczuwalna przy dużej kwocie kredytu i długim okresie spłaty. Następny krok to rozróżnienie, co w ofercie naprawdę podnosi koszt, a co tylko dobrze wygląda w reklamie.

Sama stopa nie mówi jeszcze, ile naprawdę zapłacisz

Nominalne oprocentowanie to ważny punkt wyjścia, ale nie zamyka tematu. Dwie oferty z identyczną stopą mogą różnić się kosztem całkowitym, jeśli jedna ma wyższą prowizję, droższe ubezpieczenie albo wymaga dodatkowych produktów. Właśnie dlatego przy kredycie hipotecznym nie warto patrzeć wyłącznie na ratę z pierwszej strony kalkulatora.

Najbardziej mylący błąd, który widzę u klientów, to utożsamianie niskiej raty z najlepszą ofertą. Czasem bank obniża jedną pozycję, a odbija to sobie na innych opłatach albo na mniej korzystnych warunkach wcześniejszej spłaty. Sensowniej jest porównywać RRSO, łączny koszt, marżę, prowizję i zasady nadpłaty niż samą wysokość pierwszej raty.

- Marża banku zwykle nie zmienia się po każdej decyzji RPP, więc to ona „uszczelnia” cenę kredytu.

- Prowizja podnosi koszt na starcie, nawet jeśli miesięczna rata wygląda atrakcyjnie.

- Ubezpieczenia i obowiązkowe dodatki mogą zwiększać łączny wydatek bardziej, niż się wydaje na pierwszy rzut oka.

- Okres kredytowania wydłuża spłatę, ale zwykle oznacza więcej odsetek w całym czasie trwania umowy.

Jeśli chcesz ocenić ofertę uczciwie, sprawdzaj nie tylko to, ile płacisz dziś, ale też jak kredyt zachowa się przy zmianie stóp. To prowadzi wprost do wyboru między oprocentowaniem stałym i zmiennym.

Stała czy zmienna stopa zmienia koszt w inny sposób

W Polsce banki muszą oferować kredyt z oprocentowaniem okresowo stałym, a minimalny okres takiej stopy to 5 lat, o czym przypomina KNF. To ważne, bo wielu osobom wydaje się, że stała stopa oznacza spokój na cały czas spłaty, a w praktyce chodzi o ochronę na określony fragment umowy.

| Kryterium | Stała stopa | Stopa zmienna |

|---|---|---|

| Reakcja na decyzje RPP | Brak reakcji w okresie obowiązywania stopy | Rata może się zmieniać zgodnie z rynkiem |

| Przewidywalność budżetu | Wysoka | Niższa |

| Cena na starcie | Zwykle wyższa | Zwykle niższa |

| Dla kogo | Dla osób, które wolą stabilność i planują budżet co do złotówki | Dla osób, które akceptują ryzyko i liczą na spadki stóp |

| Ryzyko | Po zakończeniu okresu stałego rata może skoczyć | Rata może rosnąć już w trakcie spłaty |

Ja najczęściej traktuję stopę stałą jak polisę na spokój, a zmienną jak zakład o przyszły poziom kosztu pieniądza. Żadna z nich nie jest „zawsze lepsza”, ale przy wyższej niepewności budżetowej bezpieczniejsza bywa rata, którą da się przewidzieć z wyprzedzeniem. Kolejne pytanie brzmi już bardzo praktycznie: o ile realnie zmieni się rata, jeśli stopy pójdą w górę albo w dół.

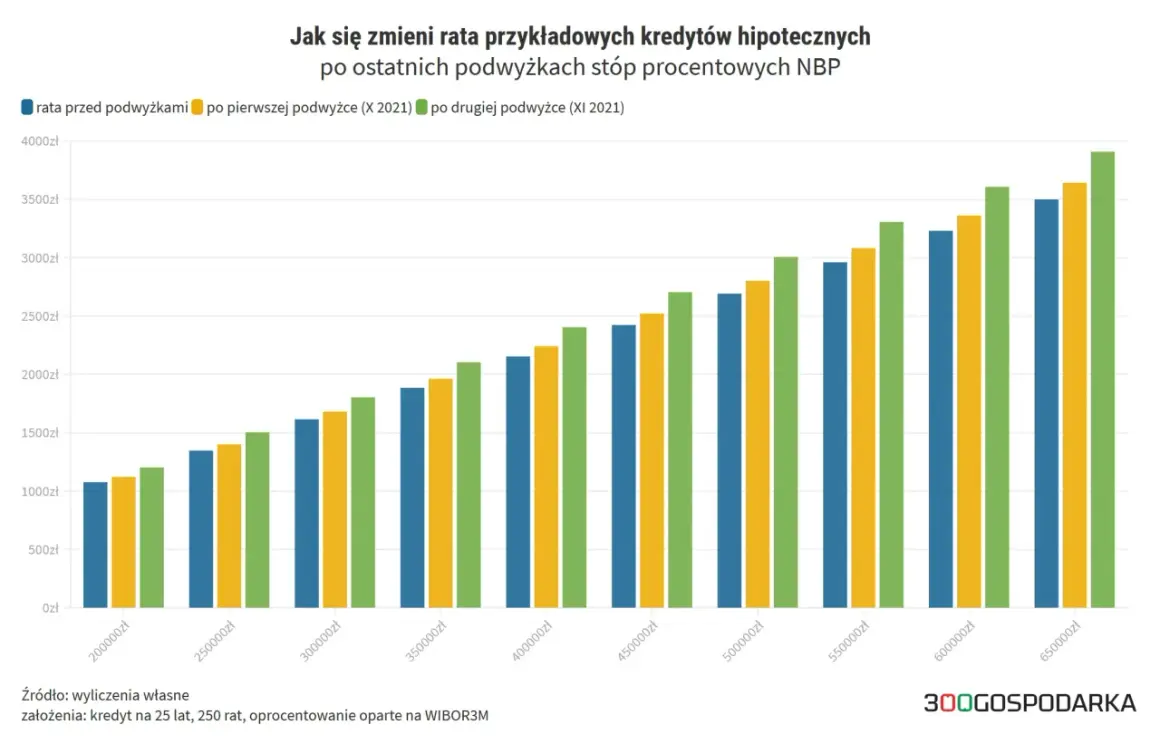

Ile kosztuje wzrost o 1 punkt procentowy

Najlepiej widać to na konkretnym przykładzie. Przy kredycie 400 tys. zł z okresem spłaty 25 lat rata równa wynosi około 2529 zł przy oprocentowaniu 5,8%, około 2776 zł przy 6,8% i około 3034 zł przy 7,8%. To oznacza, że każdy dodatkowy 1 punkt procentowy może podnieść ratę o mniej więcej 250 zł miesięcznie.

To prosty scenariusz porównawczy, przy założeniu niezmiennego oprocentowania przez cały okres spłaty. W realnym kredycie zmiennoprocentowym rynkowe stawki mogą pracować w obie strony, ale sam kierunek ryzyka jest taki sam: wyższy koszt pieniądza to wyższa rata.

| Oprocentowanie | Rata miesięczna | Zmiana względem poprzedniego wariantu |

|---|---|---|

| 5,8% | 2529 zł | punkt odniesienia |

| 6,8% | 2776 zł | +247 zł |

| 7,8% | 3034 zł | +258 zł |

W tym samym kredycie różnica między 5,8% a 7,8% daje około 505 zł miesięcznie, czyli ponad 6000 zł rocznie. To już nie jest kosmetyka, tylko wyraźna zmiana w domowym budżecie. Warto przy tym pamiętać, że przy zmiennej stopie aktualizacja nie zawsze następuje natychmiast po decyzji rynku, bo wszystko zależy od mechanizmu zapisanego w umowie. Następny krok to przygotowanie się na taki scenariusz z wyprzedzeniem.

Jak przygotować budżet na zmianę raty

Najlepsza obrona przed podwyżką stóp nie polega na zgadywaniu, co zrobi rynek, tylko na przygotowaniu marginesu bezpieczeństwa. Ja zwykle liczę ratę w trzech wariantach: bazowym, o 1 punkt procentowy wyższym i o 1 punkt niższym. Dzięki temu od razu widać, czy kredyt nadal mieści się w budżecie, jeśli warunki rynkowe się pogorszą.

- Odkładaj różnicę między ratą, którą dziś jesteś w stanie płacić, a ratą w scenariuszu wyższego oprocentowania.

- Buduj poduszkę finansową na 3-6 rat, bo zmiana stóp i aktualizacja raty nie zawsze są natychmiastowe.

- Nadpłacaj kredyt, jeśli umowa i opłaty za wcześniejszą spłatę na to pozwalają. Każda nadpłata obniża kapitał, od którego bank nalicza odsetki.

- Sprawdzaj refinansowanie, gdy warunki rynkowe się poprawiają, ale porównuj też koszt przeniesienia kredytu.

- Nie zakładaj, że obniżka stóp automatycznie uratuje budżet. Jeśli rata już dziś jest na granicy, to nawet chwilowy wzrost może zrobić problem.

Ta ostrożność jest szczególnie ważna przy długim kredycie, bo wystarczy kilka podwyżek albo jedno niekorzystne odnowienie warunków, żeby miesięczny koszt urósł szybciej niż dochody. Zostaje jeszcze ostatnia rzecz, która często decyduje o zaskoczeniu albo spokoju w przyszłości: treść umowy.

Co sprawdzić w umowie, zanim rata zacznie żyć własnym życiem

Przed podpisaniem umowy patrzę przede wszystkim na to, czy dokument jasno opisuje zasady zmiany oprocentowania, nadpłat i zakończenia okresu stałej stopy. To nie są detale dla prawników, tylko elementy, które po kilku latach zadecydują o tym, czy rata będzie przewidywalna, czy problematyczna.

- Jaki wskaźnik jest podstawą zmiennego oprocentowania i jak często bank go aktualizuje.

- Jak wysoka jest marża i od czego zależy jej utrzymanie, zwłaszcza jeśli oferta promocyjna wymaga dodatkowych produktów.

- Na jak długo obowiązuje okresowo stała stopa i co dzieje się po jego zakończeniu.

- Czy i kiedy bank pobiera opłatę za wcześniejszą spłatę albo nadpłatę.

- Jakie są koszty dodatkowe związane z ubezpieczeniem, kontem, kartą czy innymi warunkami promocji.

Jeżeli chcesz myśleć o kredycie rozsądnie, nie szukaj jednej idealnej stopy, tylko scenariusza, który wytrzyma także mniej wygodny układ rynku. Na tle obecnych warunków to właśnie taka dyscyplina daje największą przewagę: rata pozostaje zrozumiała, a decyzja kredytowa nie opiera się na nadziei, tylko na policzonym ryzyku.