Masz wolne środki i stajesz przed wyborem, który naprawdę wpływa na domowy budżet: zmniejszyć dług czy budować kapitał. Odpowiedź zależy od rodzaju zobowiązania, kosztu kredytu, podatków i tego, jak znosisz ryzyko inwestycyjne. Poniżej rozkładam ten dylemat na proste części, żeby łatwiej było podjąć decyzję bez zgadywania.

Najważniejsze wnioski w skrócie

- Drogi dług spłacaj pierwszy - im wyższe oprocentowanie, tym mocniejszy argument za nadpłatą.

- Przy hipotece decyzja bywa bardziej złożona niż przy kredycie gotówkowym, bo liczy się też horyzont i możliwa opłata za wcześniejszą spłatę.

- Inwestowanie ma sens dopiero wtedy, gdy oczekiwany zysk po podatku i kosztach wyraźnie przebija koszt kredytu.

- Bez poduszki finansowej na 3-6 miesięcy wydatków nadpłata może być zbyt agresywna.

- Często najlepsza jest strategia mieszana: część nadwyżek na nadpłatę, część na inwestycje.

Kiedy nadpłata kredytu daje najpewniejszy zysk

Ja patrzę na nadpłatę jak na inwestycję bez zmienności. Każda dodatkowa wpłata obniża kapitał, a to oznacza mniej odsetek do zapłaty w przyszłości. Zysk jest tu pewny, prosty i nieopodatkowany, bo nie zarabiasz na rynku, tylko oszczędzasz na kosztach długu.

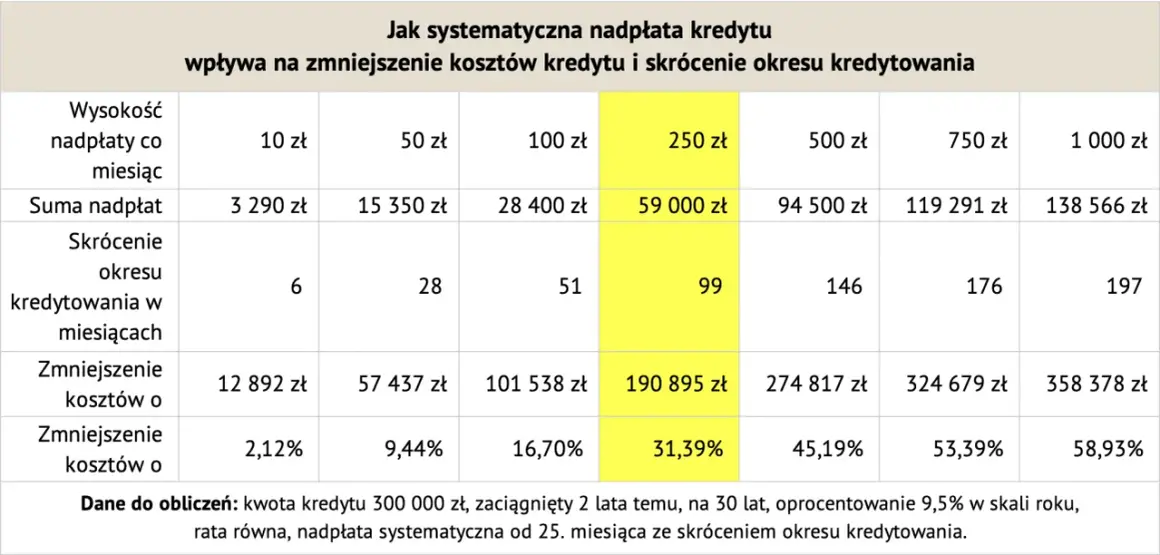

Najmocniej działa to wtedy, gdy kredyt jest drogi, a nadpłatę robisz wcześnie. W racie równej, czyli annuitetowej, początkowo spłacasz głównie odsetki, więc wcześniejsza nadpłata daje większy efekt niż ta sama kwota wpłacona kilka lat później. Przy kredycie kosztującym 7,5% rocznie nadpłata działa jak „pewny” zwrot na poziomie 7,5% - i nie musisz czekać na dobry wynik giełdy.

W praktyce to rozwiązanie szczególnie dobrze broni się wtedy, gdy:

- oprocentowanie kredytu jest wysokie i nie masz taniej alternatywy dla pieniędzy,

- umowa nie nakłada kosztownej opłaty za wcześniejszą spłatę,

- masz stabilny budżet i nie drenowałbyś poduszki bezpieczeństwa,

- chcesz zmniejszyć presję psychiczną związaną z długiem.

W kredytach hipotecznych trzeba jeszcze sprawdzić tabelę opłat, bo bank może pobierać rekompensatę za wcześniejszą spłatę w pierwszych latach umowy. Jeśli taka opłata istnieje, potrafi zjeść część korzyści z nadpłaty, więc kalkulacja musi być policzona na konkretnej umowie. Żeby ocenić, czy dług jest rzeczywiście „drogi”, trzeba też spojrzeć na jego rodzaj, a nie tylko na samą ratę.

Nie każdy dług traktuję tak samo

To ważne rozróżnienie, bo kredyt kredytowi nierówny. Przy jednych zobowiązaniach nadpłata jest niemal zawsze pierwszym ruchem, przy innych można spokojniej myśleć o inwestowaniu. Poniżej uproszczony podział, który dobrze działa w praktyce.

| Rodzaj zobowiązania | Co zwykle robię | Dlaczego |

|---|---|---|

| Karta kredytowa, limit w rachunku, drogi kredyt gotówkowy | Spłacam w pierwszej kolejności | To najdroższy dług; każda zwłoka kosztuje więcej niż większość bezpiecznych inwestycji |

| Kredyt konsumencki ratalny | Zazwyczaj spłacam przed inwestowaniem | Jeśli oprocentowanie jest wyższe od realistycznego zysku netto z inwestycji, nadpłata daje lepszy efekt |

| Kredyt hipoteczny | Porównuję obie opcje bardzo dokładnie | Horyzont jest długi, a koszt bywa umiarkowany, więc decyzja zależy od stopy procentowej i podatków |

| Pożyczka lub kredyt 0% | Nie przyspieszam spłaty bez potrzeby | Jeśli pieniądz nic nie kosztuje, lepiej wykorzystać go do budowy rezerwy lub inwestycji |

Jest jeszcze jeden wyjątek, o którym łatwo zapomnieć: w działalności gospodarczej odsetki mogą czasem wpływać na wynik podatkowy. Wtedy nie porównuję już „gołego” oprocentowania z potencjalnym zyskiem z rynku, tylko pełny efekt po podatkach. To kolejny powód, dla którego nie lubię uniwersalnych odpowiedzi bez liczb.

Skoro rodzaj długu już ustawił priorytety, czas przejść do drugiej strony równania - kiedy inwestowanie zaczyna mieć przewagę.

Kiedy inwestowanie ma większy sens

Inwestowanie wygrywa wtedy, gdy oczekiwany zysk po podatku i kosztach jest wyższy niż koszt kredytu, a ty akceptujesz wahania wartości portfela. W 2026 roku stopa referencyjna NBP wynosi 3,75%, a inflacja CPI wiosną była w okolicach 3,1-3,2% r/r. To pokazuje, że gotówka nie jest już skrajnie droga ani skrajnie tania, ale sama inflacja nie rozstrzyga sprawy - liczy się przede wszystkim twoje oprocentowanie długu i realny wynik inwestycji.

Najczęściej inwestowanie rozważam wtedy, gdy spełnione są przynajmniej trzy warunki:

- kredyt ma relatywnie niskie oprocentowanie,

- horyzont inwestycyjny jest długi, najlepiej liczony w latach, nie w miesiącach,

- masz już zbudowaną poduszkę finansową i nie ryzykujesz, że nagły wydatek zmusi cię do sprzedaży aktywów w złym momencie.

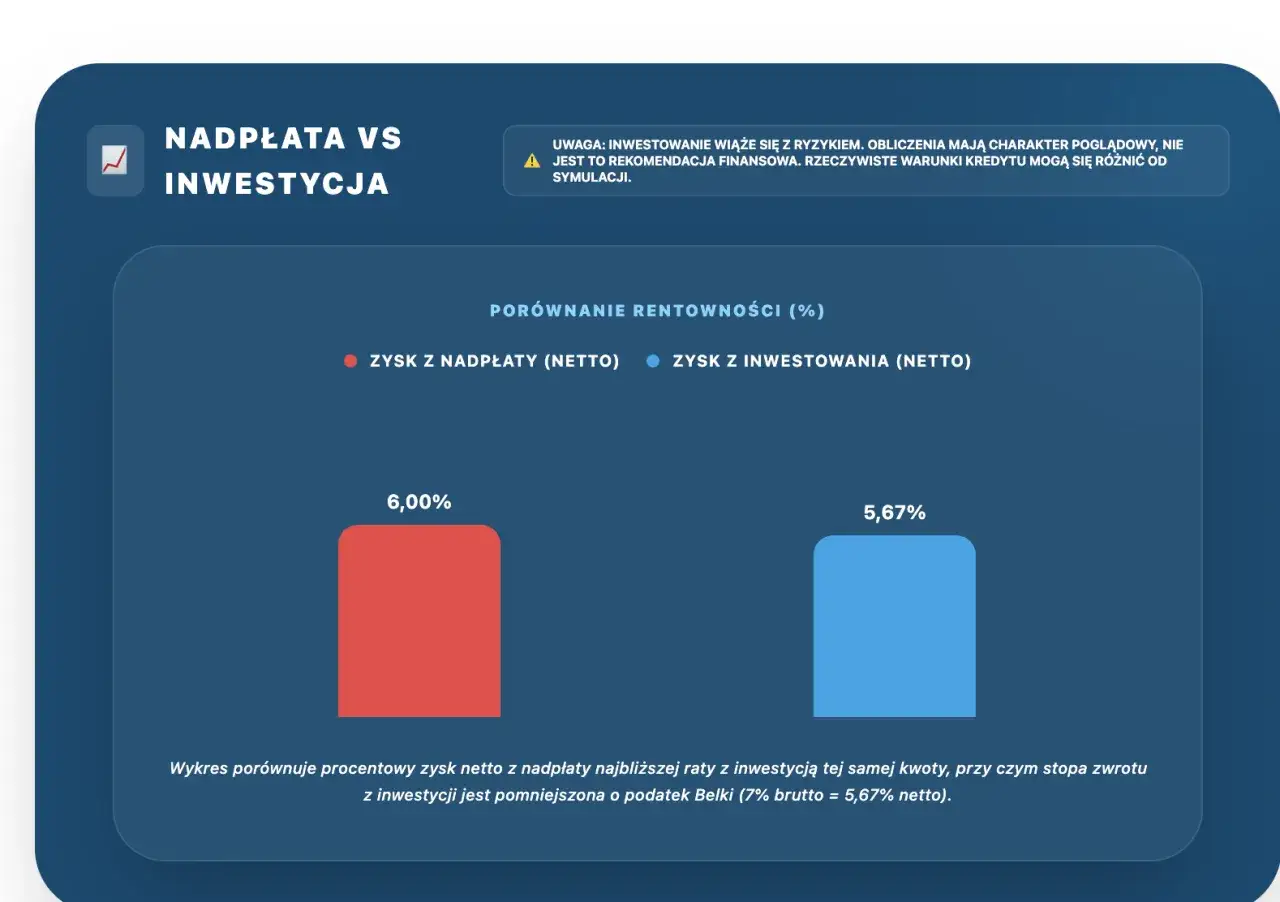

W praktyce ważny jest też podatek od zysków kapitałowych. Jeśli inwestujesz w zwykłym rachunku, zysk nominalny nie jest zyskiem netto. Przy podatku 19% inwestycja musi zarabiać wyraźnie więcej niż samo oprocentowanie kredytu, żeby realnie wygrać z nadpłatą. Na kontach z preferencją podatkową rachunek może wyglądać lepiej, bo część obciążeń znika albo przesuwa się w czasie.

To prowadzi do najważniejszej części: jak porównać oba scenariusze bez wpadania w intuicyjne, ale mylące skróty myślowe.

Jak policzyć opłacalność bez zgadywania

Ja zaczynam od prostej zasady: porównuję pewny koszt kredytu z realnym zyskiem z inwestycji po podatkach i opłatach. Jeśli różnica jest duża, decyzja jest prosta. Jeśli wynik jest blisko remisu, wchodzą w grę ryzyko, komfort psychiczny i elastyczność finansowa.

- Sprawdź rzeczywiste oprocentowanie kredytu, a nie tylko reklamową stawkę.

- Ustal, czy nadpłata wiąże się z prowizją albo inną opłatą.

- Policz oczekiwaną stopę zwrotu z inwestycji po podatku i kosztach.

- Dodaj margines bezpieczeństwa, bo wynik inwestycji nie jest gwarantowany.

- Porównaj obie wartości: jeśli zysk netto z inwestycji jest niższy, nadpłata zwykle ma przewagę.

Można to też rozpisać prościej. Przy podatku 19% inwestycja o oczekiwanym zysku 8% brutto daje około 6,48% netto. Jeśli kredyt kosztuje cię 7,5%, to nadpłata jest korzystniejsza. Żeby inwestycja zrównała się z kredytem 7,5%, musiałaby dawać około 9,26% brutto. Przy kredycie 8% próg rośnie do około 9,88% brutto.

| Przykład | Koszt kredytu | Oczekiwany zysk inwestycji brutto | Zysk inwestycji netto po 19% | Co zwykle wypada lepiej |

|---|---|---|---|---|

| Scenariusz A | 5,0% | 8,0% | 6,48% | Inwestowanie może mieć sens, jeśli akceptujesz ryzyko |

| Scenariusz B | 7,5% | 8,0% | 6,48% | Nadpłata |

| Scenariusz C | 8,0% | 10,0% | 8,10% | Remis z lekkim marginesem dla nadpłaty, jeśli liczysz ryzyko |

Najważniejsze jest to, że inwestowanie porównuję nie do „jakiegoś zysku”, tylko do zysku netto, realnego i możliwego do utrzymania przez lata. Samo myślenie w kategoriach „giełda zwykle rośnie” jest za słabe, żeby wygrać z pewnym kosztem długu. Po takim rachunku łatwiej zauważyć, gdzie najczęściej psuje się decyzja.

Pułapki, które zniekształcają wynik

Wielu ludzi porównuje nadpłatę z inwestowaniem, ale robi to na zbyt uproszczonych założeniach. To właśnie wtedy powstają błędne wnioski. Najczęstsze błędy widzę trzy:

- Brak poduszki finansowej - jeśli nadpłata uszczupla rezerwę do poziomu „byle jakiego”, to decyzja staje się zbyt ryzykowna.

- Porównywanie brutto do netto - kredyt kosztuje realnie, a inwestycja daje wynik po podatku, opłatach i czasem po prowizjach maklerskich.

- Zbyt krótki horyzont - aktywa ryzykowne potrzebują czasu, a kilka miesięcy to za mało, by uczciwie ocenić sens inwestowania.

Do tego dochodzi jeszcze psychologia. Dla części osób spłacony dług daje spokój, który sam w sobie ma wartość. Jeśli brak raty zmniejsza napięcie i pomaga utrzymać kontrolę nad budżetem, nie traktuję tego jako „miękkiego” argumentu bez znaczenia. W finansach osobistych komfort często przekłada się na lepsze decyzje w dłuższym czasie.

Jest też pułapka odwrotna: nadpłacanie wszystkiego bez myślenia o elastyczności. Pieniądze zamknięte w kredycie nie są tak dostępne jak gotówka na rachunku czy portfel inwestycyjny. Dlatego właśnie często najlepiej działa rozwiązanie pośrednie.

Strategia hybrydowa, która często działa najlepiej

Jeżeli mam wskazać podejście, które najczęściej jest rozsądne, to nie jest nim skrajność. Najpierw zbudowałbym rezerwę na 3-6 miesięcy wydatków, potem spłacał drogi dług, a dopiero nadwyżkę nad tym poziomem dzielił między nadpłatę i inwestycje. Taki układ daje i bezpieczeństwo, i możliwość budowania majątku.

W praktyce można to ustawić bardzo prosto:

- Najpierw zabezpiecz bieżące życie - rachunki, jedzenie, leki, niespodziewane wydatki.

- Wyeliminuj najdroższy dług, zwłaszcza konsumencki.

- Przy hipotece ustaw stały podział nadwyżki, na przykład 70/30 albo 50/50.

- Raz na 6-12 miesięcy sprawdź, czy proporcja nadal ma sens.

To podejście jest sensowne, bo nie wymaga trafiania w idealny moment na rynku. Jeśli stopy spadną albo wzrośnie twoja tolerancja ryzyka, możesz przesunąć więcej środków do inwestycji. Jeśli kredyt zdrożeje albo dochody staną się mniej pewne, zwiększasz udział nadpłaty. Elastyczność jest tu ważniejsza niż ideologiczna wiara w jedną metodę.

Właśnie dlatego w mojej ocenie większość osób nie potrzebuje odpowiedzi „albo-albo”. Potrzebuje prostego systemu, który da się utrzymać przez lata i który nie rozsypie się przy pierwszym większym wydatku.

Jaką kolejność wybrałbym w polskich realiach 2026

Gdybym miał zamknąć ten temat w jednej praktycznej regule, zacząłbym od spłaty najdroższego długu, zostawiłbym bezpieczną poduszkę, a dopiero potem dzieliłbym nadwyżki między nadpłatę i inwestowanie. W polskich warunkach 2026 nie ma jednego zwycięzcy dla wszystkich, ale jest bardzo wyraźna hierarchia: drogi dług najpierw, tani dług później, a inwestycje wtedy, gdy liczy się nie tylko stopa zwrotu, lecz także czas i podatki.

Jeżeli chcesz jednego prostego skrótu, to brzmi on tak: najpierw usuń kosztowny ciężar z budżetu, potem chroń płynność, a dopiero na końcu wybierz proporcję między nadpłatą a inwestowaniem. Tam, gdzie liczby są blisko siebie, decydują szczegóły: opłaty, horyzont, preferencje podatkowe i twoja odporność na ryzyko.