Najpierw sprawdź trzy rzeczy, a dopiero potem wysyłaj dodatkowy przelew

- Największy efekt daje nadpłata zrobiona wcześnie, bo wtedy szybciej zmniejszasz kapitał, od którego liczone są odsetki.

- Przy kredycie ze zmienną stopą bank może pobrać rekompensatę tylko w pierwszych 36 miesiącach od umowy, a jej wysokość jest ograniczona ustawowo.

- Masz zwykle dwa warianty rozliczenia: niższa rata albo krótszy okres spłaty.

- Jeśli nadpłata ma uszczuplić twoją poduszkę finansową, efekt może być pozornie dobry, ale praktycznie zbyt ryzykowny.

- W wielu przypadkach bardziej opłaca się skrócić okres kredytowania niż tylko obniżyć ratę.

- Regularne małe nadpłaty potrafią dać lepszy efekt niż jednorazowy zryw po kilku latach.

Co naprawdę zmienia dodatkowa spłata kapitału

To nie jest zwykły „bonusowy przelew”. Dodatkowa kwota trafia na kapitał, czyli część długu, od której bank liczy odsetki, ale nie zastępuje zwykłej raty z harmonogramu. W ratach równych, czyli annuitetowych, na początku harmonogramu odsetki stanowią dużą część raty, dlatego wcześniejsza spłata daje większy efekt niż ta sama kwota wpłacona pod koniec okresu kredytowania.

Po nadpłacie bank przelicza harmonogram. Najczęściej dzieją się dwie rzeczy: rata spada albo okres spłaty się skraca. Z punktu widzenia kosztu kredytu oba warianty pomagają, ale nie w tym samym stopniu, więc warto od razu wiedzieć, czego naprawdę potrzebujesz.

Najprościej mówiąc: im szybciej zmniejszysz kapitał, tym mniej przyszłych odsetek oddasz bankowi. Zanim jednak przelejesz dodatkowe pieniądze, sprawdź, czy to faktycznie dobry moment dla twojego budżetu.

Kiedy to ma sens, a kiedy lepiej zatrzymać gotówkę

Ja zwykle zaczynam od pytania nie o oprocentowanie, tylko o płynność. Jeśli po nadpłacie zostaniesz bez poduszki finansowej, możesz zyskać mniej, niż sądzisz, bo każdy nagły wydatek wróci później w gorszej, droższej formie.

- Tak, jeśli masz odłożone przynajmniej kilka miesięcy stałych wydatków i nie planujesz dużych kosztów w najbliższym czasie.

- Tak, jeśli oprocentowanie kredytu jest wyraźnie wyższe niż to, co dziś realnie zarabiają bezpieczne oszczędności.

- Tak, jeśli najpierw spłaciłeś droższe zobowiązania, np. kartę kredytową, limit w rachunku albo pożyczkę ratalną.

- Nie, jeśli nadpłata oznaczałaby zerowe oszczędności i nerwowe życie „od pierwszego do pierwszego”.

- Nie, jeśli masz kredyt z opłatą za wcześniejszą spłatę, a jednorazowa korzyść nie przebija tej prowizji.

- Nie zawsze, jeśli lepszą stopę zwrotu daje ci inwestowanie, ale tu trzeba uczciwie uwzględnić ryzyko, podatek i czas.

W praktyce najrozsądniejszy jest model mieszany: część nadwyżki idzie na kapitał, a część zostaje jako bufor. Jeśli odpowiedź nadal brzmi „tak”, warto policzyć efekt na konkretnych liczbach.

Ile można zyskać na jednym przykładzie

Żeby nie operować samymi hasłami, policzmy przykład orientacyjny. Załóżmy kredyt 400 000 zł na 25 lat z oprocentowaniem 7,5% i nadpłatę 20 000 zł po 5 latach spłaty. To uproszczenie, bo nie uwzględnia zmian stopy ani opłat bankowych, ale dobrze pokazuje skalę różnicy.

| Wariant | Rata po nadpłacie | Okres spłaty | Szacunkowy efekt |

|---|---|---|---|

| Bez nadpłaty | ok. 2 956 zł | 240 miesięcy do końca | Brak oszczędności z dodatkowej spłaty |

| Niższa rata | ok. 2 795 zł | 240 miesięcy do końca | Oszczędność odsetek rzędu 18,7 tys. zł |

| Skrócenie okresu | ok. 2 956 zł | ok. 212 miesięcy do końca | Oszczędność odsetek rzędu 62 tys. zł |

Widać tu rzecz, którą wiele osób pomija: najmocniej działa nie sama nadpłata, ale jej timing i sposób rozliczenia. Ten sam przelew może dać niższą ratę albo krótszy kredyt, a różnica w kosztach końcowych bywa naprawdę duża.

Na tej podstawie łatwo już rozstrzygnąć, czy ważniejsza jest niższa rata, czy krótszy okres spłaty.

Czy lepiej skrócić okres spłaty czy obniżyć ratę

To nie jest kwestia lepszego i gorszego wariantu w oderwaniu od życia. Jeśli liczy się dla ciebie maksymalna oszczędność, zwykle wygrywa skrócenie okresu. Jeśli natomiast zależy ci na oddechu w budżecie, niższa rata daje większy komfort i mniejsze ryzyko, że za pół roku znowu zabraknie ci gotówki.

| Wariant | Plusy | Minusy | Dla kogo |

|---|---|---|---|

| Skrócenie okresu | Największa oszczędność odsetek, szybsze wyjście z długu | Rata zostaje wysoka, więc budżet musi to unieść | Dla osób ze stabilnymi dochodami i rezerwą finansową |

| Obniżenie raty | Większy margines bezpieczeństwa co miesiąc | Mniejszy efekt kosztowy niż przy skróceniu terminu | Dla osób, które chcą zwiększyć płynność |

W mojej ocenie to prosty wybór: jeśli nadwyżka ma poprawić twoją sytuację finansową na lata, skracaj okres; jeśli ma po prostu zmniejszyć ryzyko, obniż ratę. Po wyborze wariantu zostaje jeszcze kwestia techniki wykonania, bo tu najłatwiej o drobny błąd.

Jakie opłaty i ograniczenia trzeba sprawdzić w umowie

W Polsce kredyt hipoteczny można spłacić wcześniej, ale bank w określonych sytuacjach może zastrzec rekompensatę. Najważniejszy punkt jest taki: przy kredycie ze zmienną stopą opłata może pojawić się tylko w pierwszych 36 miesiącach od zawarcia umowy, a jej wysokość nie może przekroczyć 3% nadpłacanej kwoty ani odsetek, które bank naliczyłby przez rok. Przy kredycie ze stałą stopą rekompensata może wystąpić w okresie obowiązywania tej stopy, ale nie może być wyższa niż bezpośredni koszt poniesiony przez bank.| Sytuacja | Co może zrobić bank | Na co zwrócić uwagę |

|---|---|---|

| Zmienna stopa, pierwsze 36 miesięcy | Może pobrać rekompensatę | Limit 3% i limit odsetek za rok |

| Zmienna stopa po 36 miesiącach | Zwykle brak opłaty za nadpłatę | Sprawdź, czy umowa nie zawiera niestandardowych zapisów |

| Stała stopa w okresie obowiązywania stopy | Możliwa rekompensata | Opłata nie może przekroczyć kosztów banku |

| Całkowita wcześniejsza spłata | Bank rozlicza koszty zależne od czasu | Warto sprawdzić, czy masz prawo do proporcjonalnego rozliczenia części opłat |

Kiedy to już jasne, zostaje sam proces wykonania nadpłaty i kilka drobiazgów, które decydują o tym, czy bank policzy wszystko tak, jak zakładasz.

Jak przeprowadzić nadpłatę bez błędów

- Sprawdź poduszkę finansową i upewnij się, że po przelewie nadal masz środki na bieżące wydatki oraz nieprzewidziane koszty.

- Otwórz umowę, tabelę opłat i aktualny harmonogram, żeby zobaczyć, czy bank pobiera rekompensatę i jak ją liczy.

- Wybierz wariant rozliczenia: niższa rata albo krótszy okres. Jeśli zależy ci na większej oszczędności, wybieraj skrócenie terminu.

- Wykonaj przelew zgodnie z instrukcją banku. Często nadwyżkę trzeba wysłać na właściwy rachunek kredytu albo złożyć dyspozycję w bankowości.

- Po zaksięgowaniu nadpłaty sprawdź nowy harmonogram. Jeśli coś się nie zgadza, od razu wyjaśnij to z bankiem, zamiast czekać do następnej raty.

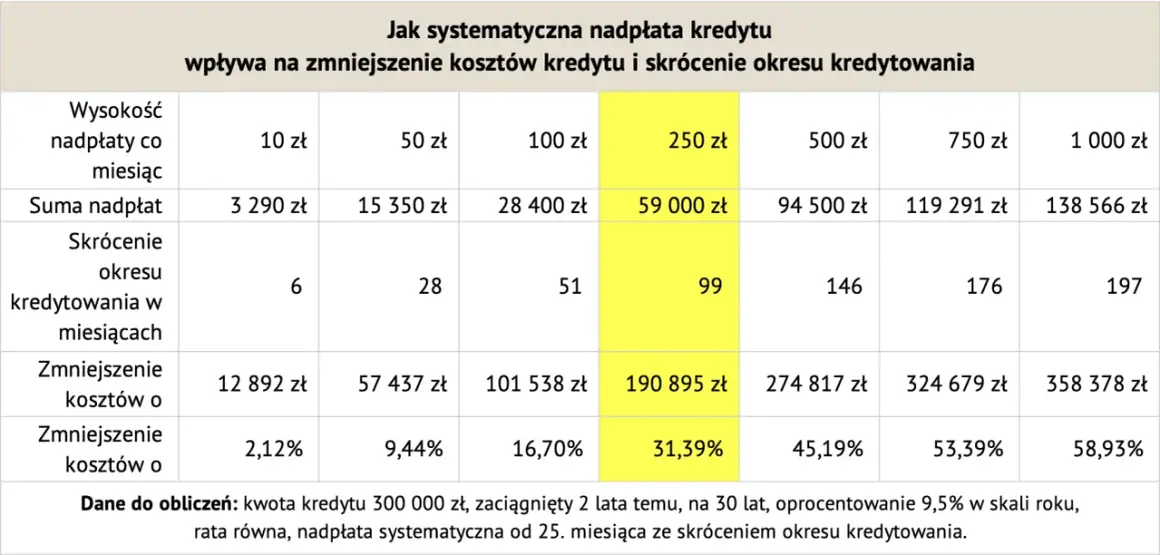

Praktyczna uwaga: regularne mniejsze kwoty zwykle robią większą różnicę, niż wydaje się na pierwszy rzut oka. Dodatkowe 200 zł miesięcznie przy kredycie 400 000 zł na 25 lat i 7,5% może skrócić spłatę o prawie 4 lata i obniżyć koszty o około 91 tys. zł, o ile oprocentowanie nie zmieni się po drodze.

Na koniec zostaje jedna rzecz: utrzymanie sensownej strategii, a nie jednorazowy zryw.

Co warto zrobić przed pierwszą dodatkową wpłatą

Gdybym miał zostawić jedną zasadę, byłaby prosta: nadpłacaj wtedy, gdy pieniądze naprawdę pracują na twój bilans, a nie tylko poprawiają samopoczucie. Najlepszy efekt daje połączenie trzech rzeczy: bezpiecznej rezerwy, braku droższych długów i świadomego wyboru między niższą ratą a krótszym okresem.

- Najpierw zabezpiecz płynność, dopiero potem skracaj dług.

- Jeśli możesz, celuj w regularne nadwyżki, a nie wyłącznie w jednorazowe wpłaty.

- Przy pierwszych latach kredytu policz opłatę za wcześniejszą spłatę, bo przy małej nadpłacie jej wpływ jest największy.

- Jeśli zależy ci na maksymalnej oszczędności, wybieraj skrócenie okresu, a nie samą ulgę w racie.

Dobrze przeprowadzona nadpłata nie jest sztuczką, tylko prostą decyzją o zmniejszeniu kapitału szybciej niż wynika to z harmonogramu. Jeśli zachowasz rezerwę i sprawdzisz warunki umowy, zyskasz coś więcej niż niższy dług: większą kontrolę nad własnym budżetem.