Najkrócej: opłaca się wtedy, gdy nowa umowa obniża łączny koszt, a nie tylko ratę

- RRSO i koszt całkowity są ważniejsze niż sama wysokość raty.

- Przy wcześniejszej spłacie kredytu konsumenckiego bank powinien proporcjonalnie oddać część kosztów pozaodsetkowych.

- Najwięcej zysku zwykle zostaje przy umowie, w której do spłaty zostało jeszcze sporo miesięcy.

- Najczęstszy błąd to wydłużenie okresu spłaty tylko po to, by ratę „ładnie” obniżyć.

- Czasem lepszy od przeniesienia kredytu bywa prosty aneks albo nadpłata.

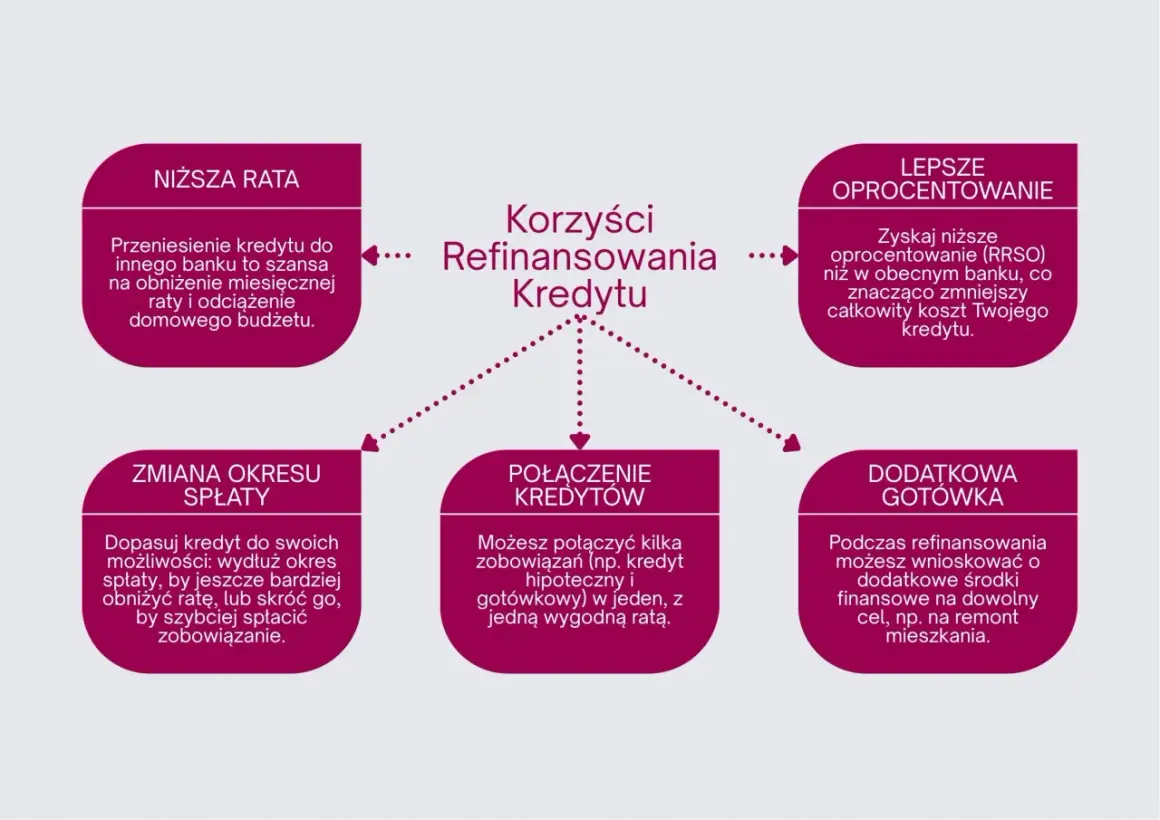

Na czym polega przeniesienie kredytu i czym różni się od konsolidacji

W praktyce refinansowanie oznacza spłatę obecnego zobowiązania nową pożyczką albo nowym kredytem na innych warunkach. Najczęściej chodzi o niższą marżę, niższą prowizję, krótszy okres albo zmianę konstrukcji rat na bardziej przewidywalną. Jeśli obecny bank zgadza się po prostu zmienić warunki umowy, to bywa bardziej aneksem lub renegocjacją niż klasycznym przeniesieniem do innej instytucji.

To odróżnia tę operację od konsolidacji, która łączy kilka zobowiązań w jedną ratę. Tu zwykle nie chodzi o „dokupienie” gotówki, tylko o zastąpienie starego długu lepszym układem spłat. Z mojej perspektywy to ważne, bo wiele osób myli niższą ratę z realną oszczędnością, a to nie zawsze jest to samo. Żeby nie zgadywać, trzeba teraz przejść od definicji do liczb.

Jak policzyć, czy nowa oferta naprawdę obniży koszt

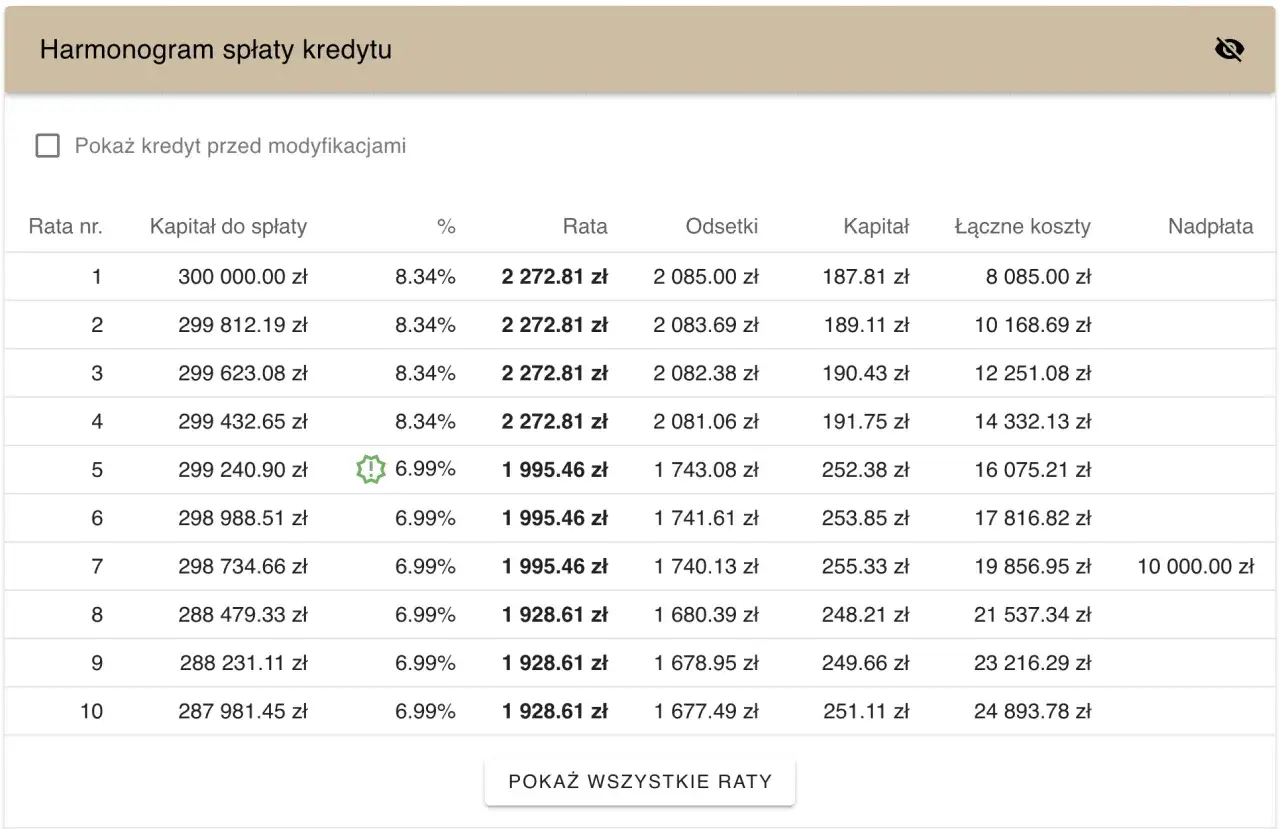

Ja zawsze zaczynam od czterech liczb: salda zadłużenia, liczby rat do końca, kosztu nowej umowy i ewentualnego zwrotu kosztów ze starej. Dopiero z tego wychodzi, czy miesięczna oszczędność jest prawdziwa, czy tylko ładnie wygląda na pierwszej symulacji. Najlepszym punktem odniesienia jest RRSO, czyli rzeczywista roczna stopa oprocentowania. Ten wskaźnik obejmuje nie tylko odsetki, ale też część kosztów dodatkowych, więc dużo lepiej pokazuje sens nowej oferty niż sama stawka nominalna.

| Składnik kosztu | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Prowizja nowego kredytu | Jednorazowa opłata przy uruchomieniu | Może zjeść kilka miesięcy oszczędności na racie |

| Ubezpieczenie, konto, karta | Czy są obowiązkowe i ile kosztują | Często podbijają koszt bardziej niż sama marża |

| Koszt wcześniejszej spłaty starej umowy | Kwota wyliczona na konkretny dzień | Bez tego kalkulacja jest po prostu niepełna |

| Zwrot części kosztów starej umowy | Zwłaszcza prowizji i opłat pozaodsetkowych | Może realnie zmniejszyć koszt całej operacji |

| Dłuższy okres spłaty | Czy niższa rata nie wynika tylko z wydłużenia umowy | To najczęstszy powód, dla którego oszczędność znika |

Przykład jest prosty: jeśli rata spada o 100 zł miesięcznie, a wejście w nowy kredyt kosztuje 1 700 zł, to próg opłacalności wypada po 17 miesiącach. Jeżeli do końca spłaty zostało Ci 14 miesięcy, operacja najpewniej nie zwróci się na czysto. Jeśli zostało 36 miesięcy, zysk ma już dużo większy sens.

UOKiK przypomina, że przy wcześniejszej spłacie kredytu konsumenckiego bank powinien proporcjonalnie obniżyć koszty pozaodsetkowe. W praktyce rozlicza się to metodą liniową, czyli za niewykorzystany okres umowy, a nie według uznania banku. Jeśli rozliczenie wygląda dziwnie, reklamacja jest normalnym kolejnym krokiem, a nie awanturą dla zasady.

Kiedy te liczby się spinają, można przejść do samej procedury i sprawdzić, jak banki to zwykle obsługują.

Jak wygląda proces krok po kroku

W dobrze przeprowadzonym procesie najwięcej czasu zajmuje nie podpis, tylko zebranie danych. Najpierw sprawdzasz, ile dokładnie zostało do spłaty, czy obecna umowa nie przewiduje kosztów za wcześniejsze zamknięcie i jaką ofertę faktycznie dostaniesz po ocenie zdolności kredytowej. Ja nie zamykam starego kredytu, dopóki nie mam na piśmie kwoty spłaty i daty rozliczenia. To mały szczegół, ale właśnie na nim najczęściej pojawiają się nieporozumienia.

- Zamów w obecnym banku albo u pożyczkodawcy aktualne saldo zadłużenia na konkretny dzień spłaty.

- Sprawdź harmonogram, umowę i regulamin pod kątem wcześniejszej spłaty, prowizji oraz obowiązkowych produktów dodatkowych.

- Porównaj kilka ofert, patrząc na RRSO, łączną kwotę do spłaty i długość nowego okresu.

- Złóż wniosek z dokumentami dochodowymi, wyciągiem z konta i danymi obecnej umowy, bo bank i tak zweryfikuje zdolność kredytową oraz historię w BIK.

- Jeśli oferta jest zaakceptowana, nowy kredyt zwykle spłaca stary bezpośrednio, a Ty pilnujesz potwierdzenia zamknięcia poprzedniej umowy.

Przy kredycie gotówkowym warto trzymać się jednej zasady: jeśli pieniądze przechodzą najpierw na Twoje konto, nie odkładaj spłaty starego zobowiązania nawet o dzień. Taka luka potrafi skomplikować rozliczenie i wygenerować niepotrzebne odsetki. Gdy proces jest już jasny, trzeba odpowiedzieć na ważniejsze pytanie: czy w ogóle warto go zaczynać.

Kiedy przeniesienie długu ma sens, a kiedy lepiej poczekać

Najczęściej opłaca się to wtedy, gdy do końca spłaty zostało jeszcze kilkanaście miesięcy albo więcej, a nowa oferta daje wyraźnie niższy koszt całkowity. W mojej ocenie największy sens mają sytuacje, w których poprawiła Ci się zdolność kredytowa, masz lepszą historię spłat albo pierwotna umowa była po prostu droga przez prowizję i dodatki, których dziś już nie potrzebujesz.

- Gdy została Ci większa część okresu kredytowania, bo wtedy jest jeszcze z czego „odzyskiwać” oszczędność.

- Gdy nowa rata spada bez drastycznego wydłużania terminu.

- Gdy obecny kredyt ma kosztowne ubezpieczenie, konto lub inne obowiązkowe pakiety.

- Gdy możesz przejść z drogiej umowy na ofertę o niższym RRSO.

- Gdy chcesz uporządkować budżet i potrzebujesz bardziej przewidywalnej raty.

Są też momenty, w których lepiej odpuścić. Jeśli do spłaty zostało kilka miesięcy, jeśli oszczędność wynosi symboliczne kilkadziesiąt złotych, albo jeśli nowa umowa wymaga drogich dodatków, wynik bywa słaby. Podobnie z opóźnieniami w spłacie: im gorsza historia kredytowa, tym trudniej o sensowną ofertę, a czasem bank w ogóle jej nie da. Z tego powodu przy przechodzeniu do kolejnych opcji przydaje się proste porównanie rozwiązań.

Refinansowanie, konsolidacja i nadpłata w praktyce

Te trzy rozwiązania brzmią podobnie, ale odpowiadają na inne problemy. Jeśli rozdzielisz je już na etapie decyzji, łatwiej unikniesz kosztownego ruchu tylko dlatego, że „coś trzeba było zrobić”.

| Rozwiązanie | Kiedy działa najlepiej | Największa zaleta | Ryzyko |

|---|---|---|---|

| Refinansowanie | Gdy jedna rata jest za droga albo umowa jest stara i kosztowna | Można obniżyć całkowity koszt lub ratę | Opłaty startowe i ryzyko dłuższego okresu |

| Konsolidacja | Gdy spłacasz kilka zobowiązań naraz | Jedna rata i większy porządek w budżecie | Wyższy łączny koszt, jeśli wydłużysz spłatę |

| Nadpłata | Gdy masz wolną gotówkę i nie potrzebujesz nowego kredytu | Najszybciej obniża odsetki | Wymaga dyscypliny i rezerwy gotówkowej |

Jeśli obecny bank jest skłonny zejść z marży albo zdjąć kosztowne dodatki, aneks bywa najtańszym ruchem. To nie brzmi efektownie, ale często działa lepiej niż przenoszenie długu między instytucjami tylko po to, żeby formalnie mieć nowy kredyt. Po takim porównaniu łatwiej zobaczyć, gdzie naprawdę uciekają pieniądze, a gdzie problemem jest tylko nazwa produktu.

Błędy, które najczęściej kasują oszczędności

Tu najczęściej psuje się cała kalkulacja. Ludzie patrzą na nową ratę, ale nie liczą prowizji, ubezpieczenia, kosztu wcześniejszej spłaty starej umowy i tego, że wydłużenie okresu potrafi zjeść całą korzyść.

- Branie niższej raty za dowód oszczędności, mimo że całkowity koszt rośnie.

- Akceptowanie dodatkowego ubezpieczenia, konta lub karty bez sprawdzenia, ile naprawdę kosztują.

- Niepytanie o dokładną kwotę spłaty na konkretny dzień, przez co rozliczenie się rozjeżdża.

- Składanie kilku wniosków naraz bez porównania warunków, co utrudnia kontrolę nad decyzją.

- Przenoszenie kredytu zbyt późno, gdy do końca zostało już niewiele rat.

Do tego dochodzi jeszcze jeden błąd, który widzę bardzo często: refinansowanie z dodatkowymi środkami „na wszelki wypadek”. Wtedy nie porównujesz już dwóch podobnych zobowiązań, tylko robisz nowy kredyt z większą kwotą, a to zwykle podnosi koszt całej operacji. Jeśli chcesz uniknąć takiej pomyłki, zostały Ci jeszcze tylko trzy liczby do sprawdzenia.

Zanim podpiszesz nową umowę, sprawdź te trzy liczby

Przed podpisaniem nowej umowy patrzę na trzy rzeczy: ile zapłacisz łącznie do końca starego kredytu, ile zapłacisz łącznie po zmianie oraz po ilu miesiącach zwrócą się koszty wejścia. To prostsze niż brzmi. Wystarczy odjąć miesięczną oszczędność od jednorazowych kosztów i sprawdzić, czy okres zwrotu mieści się w czasie, który faktycznie został do spłaty.

- Jeśli oszczędność miesięczna jest mała, a koszty startowe są wysokie, zysk znika bardzo szybko.

- Jeśli nowa rata spada, ale umowa wydłuża się o kilka lat, policz dodatkowe odsetki do końca.

- Jeśli zwrot części kosztów ze starej umowy jest istotny, dopisz go do kalkulacji po swojej stronie.

Gdy po takim sprawdzeniu liczby nadal się zgadzają, przeniesienie kredytu ma sens. Jeśli nie, zwykle lepiej zostać przy obecnej umowie, nadpłacać ją albo spróbować renegocjować warunki bez otwierania nowego zobowiązania.