Najważniejsze rzeczy, które bank sprawdza przed decyzją kredytową

- Dochód i jego stabilność mają zwykle największe znaczenie, ale liczy się nie tylko kwota, lecz także przewidywalność wpływów.

- Historia spłat pokazuje, czy wcześniej regulowałeś raty terminowo i czy nie masz zaległości.

- Aktualne zobowiązania obniżają zdolność, nawet jeśli są to „małe” limity na karcie lub debet.

- Koszty utrzymania gospodarstwa domowego zmniejszają kwotę, którą bank uzna za bezpieczną do spłaty.

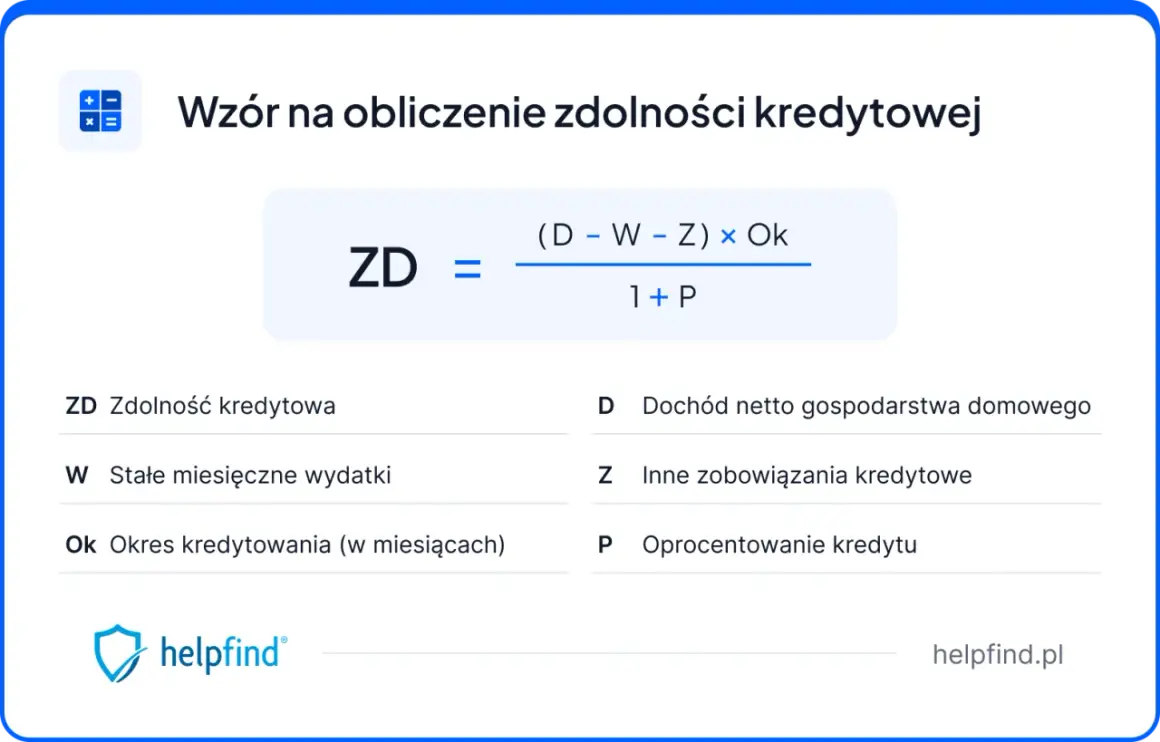

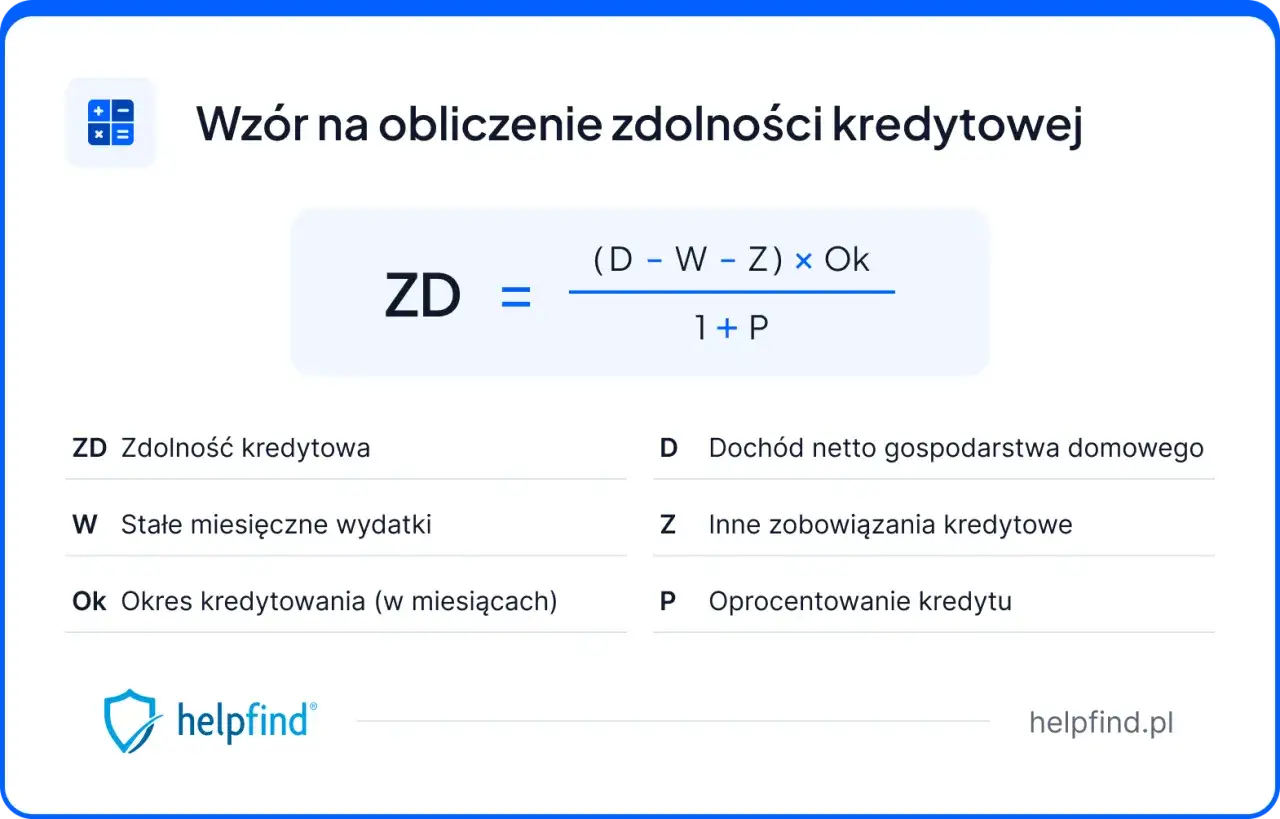

- Parametry kredytu też zmieniają wynik: kwota, okres, oprocentowanie i wkład własny nie są neutralne.

- Własny raport kredytowy warto sprawdzić przed wnioskiem, bo błędy lub stare zaległości potrafią popsuć decyzję.

Jak bank składa zdolność kredytową z kilku warstw

Ja patrzę na ocenę kredytową jak na dwa równoległe testy. Pierwszy jest liczbowy: ile zarabiasz, ile wydajesz, ile już spłacasz i jaka rata jeszcze „zmieści się” w budżecie. Drugi jest jakościowy: czy Twoje dochody są stabilne, jak wygląda historia spłat i czy w przeszłości nie było sygnałów, że budżet bywa napięty.

W uproszczeniu bank zbiera dane o dochodach, kosztach życia, zobowiązaniach i historii spłat, a potem porównuje je z parametrami wnioskowanego kredytu. W przypadku kredytu hipotecznego analiza jest zwykle bardziej rygorystyczna niż przy gotówkowym, bo stawka jest wyższa, a okres spłaty dużo dłuższy.| Czynnik | Co bank sprawdza | Jak działa na wynik |

|---|---|---|

| Dochód | Wysokość, regularność, źródło | Im wyższy i stabilniejszy, tym lepiej |

| Zatrudnienie | Rodzaj umowy, staż, ciągłość pracy | Stabilny model zatrudnienia zwiększa zaufanie |

| Historia spłat | Terminowość rat, zaległości, windykacje | Dobra historia wzmacnia ocenę, opóźnienia ją psują |

| Aktualne zobowiązania | Kredyty, limity, karty, leasing, alimenty | Każda rata zmniejsza wolny bufor na nowy kredyt |

| Koszty utrzymania | Wydatki gospodarstwa domowego i liczba osób na utrzymaniu | Im większe koszty życia, tym niższa zdolność |

| Parametry kredytu | Kwota, okres, oprocentowanie, rodzaj rat | Mogą poprawić lub pogorszyć końcowy wynik |

To ważne, bo wiele osób zakłada, że liczy się wyłącznie pensja. W praktyce bank ocenia cały obraz finansowy, a nie sam wpływ na konto. I właśnie dlatego dwa pozornie podobne gospodarstwa domowe mogą dostać zupełnie inną decyzję.

Skoro mechanizm jest wielowarstwowy, kolejnym pytaniem jest to, które warstwy ważą najwięcej. Najczęściej zaczyna się od dochodu i jego stabilności.

Dochód ma znaczenie, ale liczy się też jego przewidywalność

Najsilniejszym filarem oceny jest zdolność do regularnego generowania dochodu. Bank nie pyta tylko o to, ile zarabiasz, ale też jak zarabiasz, od jak dawna i czy ten schemat ma szansę utrzymać się przez cały okres spłaty.

Umowa o pracę na czas nieokreślony zwykle wygląda najlepiej, ale nie oznacza automatycznie wygranej. Dobrze oceniane bywają też inne formy, jeśli są stabilne i dobrze udokumentowane: działalność gospodarcza z powtarzalnymi wpływami, kontrakt B2B, emerytura czy dłuższa, przewidywalna współpraca na zleceniu. Problem zaczyna się wtedy, gdy dochody są mocno zmienne, pochodzą z kilku źródeł bez historii albo dopiero zaczęły wpływać na konto.

Z mojego punktu widzenia największy błąd to mylenie wysokiego dochodu z wysokiej jakości dochodem. Premia kwartalna, prowizje czy jednorazowe zlecenia mogą pomóc, ale bank zwykle patrzy na nie ostrożniej niż na pensję wpływającą co miesiąc. Jeśli więc część wynagrodzenia jest zmienna, warto traktować ją jako dodatek, a nie fundament całej kalkulacji.

- Pomaga dłuższy staż u obecnego pracodawcy lub dłuższa historia działalności.

- Pomaga jeden, dobrze widoczny rachunek, na który wpływa wynagrodzenie.

- Pomaga dochód, który da się łatwo udokumentować.

- Osłabia wynik krótka historia pracy, częste zmiany zatrudnienia i duże wahania wpływów.

- Osłabia wynik sytuacja, w której znacząca część budżetu zależy od premii lub sezonowości.

Dochód otwiera drzwi, ale nie zamyka sprawy. Bank zaraz sprawdzi, czy wcześniej w ogóle dawałeś sygnał, że potrafisz spłacać zobowiązania terminowo.

Historia spłat i zapytań kredytowych potrafi przesądzić o decyzji

Biuro Informacji Kredytowej podaje, że historia spłat wpływa na ocenę punktową, a nie tylko na „wrażenie” po stronie banku. W praktyce liczy się terminowość rat, brak zaległości i to, czy wcześniej nie pojawiały się opóźnienia, które sugerują problemy z budżetem. Nawet drobne niedopłaty potrafią zostawić ślad, jeśli przez dłuższy czas były powtarzane.Najbardziej szkodzą opóźnienia przekraczające termin umowny, przeterminowane długi, windykacja oraz zamknięte zobowiązania, które zostały rozliczone z problemami. Warto też pamiętać o mniej oczywistych rzeczach: niedopłaconej karcie kredytowej, niezamkniętym debecie na rachunku czy zapomnianej drobnej racie, która z czasem urosła do zaległości. Bank widzi nie tylko to, że „coś kiedyś było”, ale też jak regularny był problem.

Istotne są również zapytania kredytowe. Jeśli w ciągu 14 dni składasz wnioski o ten sam rodzaj kredytu w kilku bankach, traktuje się to jako jedno zapytanie i tylko pierwsze obniża ocenę punktową. To dobra wiadomość dla osób, które porównują oferty, ale słabsza dla tych, którzy masowo składają wnioski bez przygotowania. Pobranie własnego raportu nie działa przeciwko Tobie, więc przed złożeniem wniosku warto sprawdzić, co dokładnie widzi instytucja finansowa.

- Najlepszy sygnał to regularne, terminowe spłaty bez przerw i bez zaległości.

- Ryzykowne są aktywne opóźnienia, zwłaszcza powtarzalne.

- Warto uważać na karty i limity, bo nawet mało używane produkty mogą zostawić ślad w ocenie.

- Przed wnioskiem dobrze jest sprawdzić raport i wyłapać błędy, zanim zrobi to bank.

Gdy historia wygląda dobrze, łatwiej przejść do kolejnego filtra, czyli obecnych zobowiązań i kosztów życia. I właśnie tu wiele osób traci więcej, niż się spodziewa.

Obecne zobowiązania i koszty życia często obniżają wynik bardziej, niż się wydaje

Bank nie liczy tylko nowej raty. Sprawdza też wszystko, co już obciąża Twój budżet: kredyty gotówkowe, raty za sprzęt, leasing, karty kredytowe, limity w koncie, pożyczki ratalne, alimenty i inne stałe obciążenia, których nie da się po prostu „wyłączyć”. To właśnie suma tych elementów pokazuje, ile pieniędzy zostaje Ci naprawdę po opłaceniu obowiązków.

W praktyce często największym zaskoczeniem są produkty, które klient uważa za niegroźne. Niewykorzystany limit na karcie kredytowej albo debet na rachunku może działać jak dostępne zadłużenie, bo bank traktuje je jako potencjalne ryzyko. Podobnie jest z większą liczbą drobnych rat rozproszonych po różnych sklepach i firmach pożyczkowych. Każda z nich sama w sobie może wydawać się mała, ale razem tworzą wyraźne obciążenie.

W ocenie banku liczy się też liczba osób w gospodarstwie domowym i koszty utrzymania. Inaczej analizuje się singla, inaczej parę z dzieckiem, a jeszcze inaczej rodzinę z kilkorgiem dzieci. Nie chodzi o sam stan cywilny, tylko o realny koszt życia i to, ile pieniędzy zostaje po opłaceniu podstawowych wydatków.

Jak wynika z Rekomendacji S KNF, bank ma uwzględniać dochody, wydatki, wszystkie zobowiązania finansowe oraz koszty utrzymania typowe dla danego kredytobiorcy. To ważne, bo pokazuje, że ocena nie opiera się na prostym wzorze z internetu, tylko na szerszym obrazie budżetu.

Jeśli w budżecie jest zbyt mało przestrzeni, bank dalej będzie patrzył na sam kredyt. A właśnie parametry wniosku mogą zmienić wynik bardziej, niż wiele osób przypuszcza.

Parametry kredytu też zmieniają wynik

Ten sam klient może dostać inną ocenę przy dwóch różnych wnioskach, jeśli zmieni się kwota, okres spłaty albo struktura rat. Najprościej mówiąc: im niższa miesięczna rata, tym łatwiej zmieścić ją w bezpiecznym budżecie. Dlatego dłuższy okres kredytowania zwykle poprawia zdolność, choć oczywiście zwiększa łączny koszt kredytu.

Tu działa ważna zasada. Jak wynika z Rekomendacji S KNF, jeśli spłata ma trwać dłużej niż 25 lat, bank w ocenie zdolności przyjmuje maksymalnie 25 lat, a sam okres spłaty nie powinien przekraczać 35 lat. Innymi słowy, nie da się „podbić” wyniku nieskończenie długim horyzontem. Bank ma obowiązek patrzeć też na to, czy dochód utrzyma się przez cały okres spłaty, zwłaszcza do momentu osiągnięcia wieku emerytalnego.

W kredycie hipotecznym ogromne znaczenie ma też wkład własny. Im większy, tym niższe ryzyko dla banku i zwykle łatwiejsza decyzja. Również sposób spłaty ma znaczenie: raty równe są zazwyczaj łagodniejsze dla miesięcznego budżetu na starcie niż raty malejące, które zaczynają się wyżej.

| Parametr | Wpływ na zdolność | Co to oznacza w praktyce |

|---|---|---|

| Dłuższy okres spłaty | Zwykle podnosi | Niższa rata, ale wyższy koszt całkowity |

| Wyższa kwota kredytu | Obniża | Większa rata i większe obciążenie budżetu |

| Większy wkład własny | Poprawia | Bank finansuje mniejszą część zakupu |

| Raty równe | Często łagodniejsze na wejściu | Łatwiej zmieścić je w miesięcznym budżecie |

| Wspólny wniosek | Może znacząco poprawić | Liczy się dochód i zadłużenie obu osób |

Jak poprawić wynik przed złożeniem wniosku

Jeśli mam wskazać działania, które realnie poprawiają ocenę, to stawiam na porządek, a nie na magiczne sztuczki. Najlepiej działa ograniczenie stałych obciążeń, uporządkowanie historii spłat i dostarczenie bankowi czytelnego obrazu dochodów. To nudne, ale skuteczne.

- Spłać drobne zobowiązania i zamknij te limity, których nie potrzebujesz.

- Ogranicz korzystanie z kart i debetu, zwłaszcza jeśli nie są Ci potrzebne na co dzień.

- Utrzymaj stałe wpływy i unikaj chaotycznych zmian źródła dochodu tuż przed wnioskiem.

- Sprawdź raport kredytowy i wyjaśnij ewentualne błędy albo stare zaległości.

- Rozważ dłuższy okres spłaty, jeśli chcesz obniżyć ratę i poprawić wynik kalkulacji.

- Podnieś wkład własny, jeśli to kredyt hipoteczny i masz taką możliwość.

- Oceń, czy wspólny wniosek faktycznie pomaga, a nie tylko komplikuje ocenę.

Jedna rzecz bywa szczególnie niedoceniana: zamknięcie niepotrzebnych limitów. Klient często myśli, że skoro karta jest niewykorzystana, to nie ma znaczenia. Tymczasem bank może widzieć w niej dostępny bufor zadłużenia, czyli potencjalne obciążenie. W praktyce to prosty ruch, który czasem daje lepszy efekt niż miesiące „czekania aż się poprawi”.

Druga sprawa to dokumentacja. Jeśli część dochodu jest zmienna, nie licz na to, że bank sam sobie dopowie resztę. Im lepiej pokażesz stabilność wpływów, tym mniej miejsca zostaje na ostrożność po stronie analityka.

Co najbardziej pomaga, gdy czasu jest mało

Jeżeli potrzebujesz działać szybko, skup się na trzech rzeczach: zmniejszeniu stałych zobowiązań, sprawdzeniu historii spłat i doprowadzeniu dochodów do możliwie uporządkowanej formy. To daje największy efekt w najkrótszym czasie, bo wpływa jednocześnie na część liczbową i jakościową oceny.

Gdybym miał wskazać jedną zasadę na koniec, powiedziałbym tak: zdolność kredytowa rośnie nie wtedy, gdy próbujesz „przekonać” bank, ale wtedy, gdy budżet zaczyna wyglądać bezpiecznie z jego perspektywy. Najwięcej zmieniają więc nie jednorazowe triki, tylko uporządkowany dochód, czyste spłaty i rozsądna kwota wniosku. Jeśli te trzy elementy są pod kontrolą, reszta zwykle staje się łatwiejsza do ułożenia.