Wynik 67/100 w BIK to sygnał, że historia kredytowa jest już zbudowana, ale nadal nie daje pełnego komfortu przy większym finansowaniu. W praktyce oznacza to poziom pośredni: da się z nim działać, tylko trzeba uważniej pilnować terminowości spłat, limitów i liczby nowych wniosków. Poniżej wyjaśniam, co taki wynik realnie znaczy, kiedy może wystarczyć do kredytu i co zrobić, jeśli planujesz finansowanie w najbliższym czasie.

Najkrócej 67/100 to wynik umiarkowany, bliski dobrej oceny

- 67 punktów mieści się jeszcze w przedziale umiarkowanym, ale jest już blisko granicy dobrej oceny.

- Sam scoring nie przesądza o decyzji kredytowej, bo bank zawsze patrzy też na dochód, koszty i stabilność zatrudnienia.

- Najczęściej taki wynik wynika z opóźnień, wysokiego wykorzystania limitów albo zbyt świeżej aktywności kredytowej.

- Poprawa bywa możliwa bez brania nowego kredytu: wystarczy uporządkować zaległości i ograniczyć ryzykowne zachowania.

- Sprawdzenie własnego raportu nie obniża wyniku.

Co oznacza 67 punktów w skali BIK

Przy ocenie punktowej BIK 67/100 nie jesteś w strefie alarmowej, ale też nie wchodzisz jeszcze do przedziału dobrej oceny. To wynik, który w praktyce traktuję jako umiarkowany i dość bliski progu „dobrej” oceny, bo do niego brakuje tylko dwóch punktów. Taki dystans jest ważny: nie mówi, że profil jest zły, tylko że w historii kredytowej wciąż widać elementy wymagające poprawy.

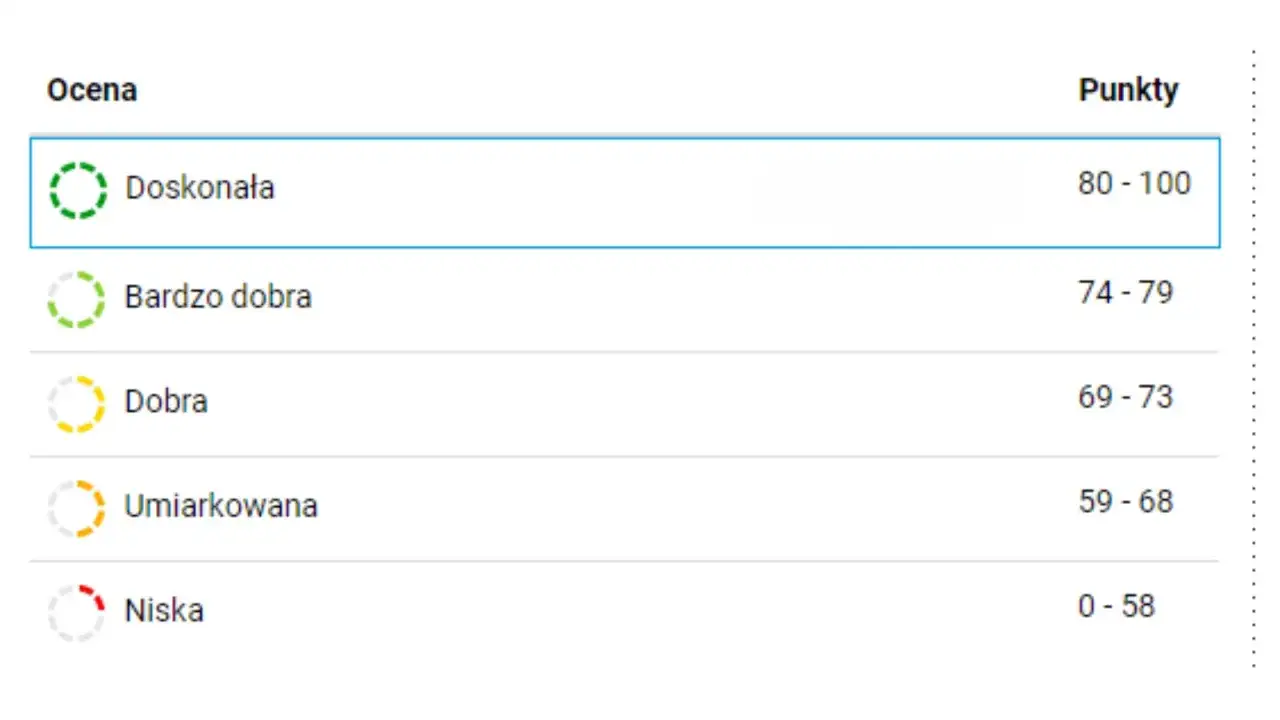

W uproszczeniu można patrzeć na skalę tak:

| Zakres punktów | Interpretacja | Co to zwykle oznacza w praktyce |

|---|---|---|

| 0-58 | Niska ocena | Wyraźnie podwyższone ryzyko dla banku |

| 59-68 | Umiarkowana ocena | Da się składać wniosek, ale profil nie wygląda jeszcze bardzo mocno |

| 69-73 | Dobra ocena | Lepszy sygnał dla banku, zwykle większy komfort decyzyjny |

| 74-79 | Bardzo dobra ocena | Wyraźnie solidny profil kredytowy |

| 80-100 | Doskonała ocena | Najmocniejszy wariant w tej skali |

Ja czytam ten wynik prosto: nie przekreśla kredytu, ale nie daje jeszcze dużego marginesu bezpieczeństwa. To już nie jest score, przy którym bank od razu widzi duże ryzyko, jednak nadal będzie dokładniej sprawdzał resztę danych. Z tego powodu sam wynik trzeba zawsze oglądać razem z dochodem, formą zatrudnienia i bieżącymi zobowiązaniami. To prowadzi do pytania, czy 67 punktów wystarczy do konkretnego kredytu.

Czy z wynikiem 67/100 można dostać kredyt

Krótka odpowiedź brzmi: czasem tak, ale nie w każdym banku i nie przy każdym produkcie. Właśnie tutaj najłatwiej o błędne założenie, że jeden wynik automatycznie daje zgodę albo odmowę. W rzeczywistości bank patrzy na cały obraz ryzyka, a ocena z BIK jest tylko jednym z elementów.

| Produkt | Jak zwykle bywa odczytywany wynik 67/100 | Na co bank patrzy dodatkowo |

|---|---|---|

| Kredyt gotówkowy | Może być akceptowalny, jeśli reszta profilu jest stabilna | Dochód, staż pracy, brak świeżych zaległości, niska liczba rat |

| Kredyt ratalny lub karta | Często zależy od limitu i wewnętrznej polityki banku | Historia spłat, wykorzystanie limitów, aktualne obciążenia |

| Kredyt hipoteczny | Bywa zbyt słaby jako komfortowy punkt startowy | Wkład własny, LTV, stabilność dochodów, koszty gospodarstwa domowego |

| Pożyczka pozabankowa | Scoring może mieć mniejsze znaczenie niż w banku, ale warunki bywają droższe | Dochód, obciążenia, regularność wpływów, koszt całkowity |

Najważniejsze jest to, że bank nie działa według jednego uniwersalnego progu. Dwie osoby z takim samym wynikiem mogą dostać zupełnie inną odpowiedź, bo jedna ma wysokie, stabilne dochody i jedną kartę kredytową, a druga kilka aktywnych limitów i świeże zapytania. W praktyce 67/100 nie zamyka drzwi, ale przy większych kwotach trzeba mieć mocniejszą resztę profilu. Skoro to już jasne, warto sprawdzić, co najczęściej spycha wynik właśnie do takiego poziomu.

Skąd bierze się taki wynik

Najczęściej nie chodzi o jeden poważny błąd, tylko o kilka mniejszych sygnałów, które razem obniżają ocenę. BIK patrzy przede wszystkim na terminowość spłat, bieżące zaległości, nowe zobowiązania, wykorzystanie limitów i długość historii kredytowej. W praktyce najbardziej szkodzą rzeczy banalne: rata zapłacona po terminie, karta prawie na limicie albo seria wniosków składanych w krótkim czasie.

- Opóźnienia w spłatach - liczą się nie tylko duże zaległości. Istotne są także spóźnienia z ostatnich 12 miesięcy od kwoty co najmniej 50 zł oraz poważniejsze opóźnienia sprzed 36 miesięcy, jeśli przekraczały 90 dni i dotyczyły co najmniej 200 zł.

- Bieżące zaległości - jeśli aktualnie masz opóźnienie powyżej 15 dni przy zaległości co najmniej 50 zł, to dla wyniku nie jest to obojętne.

- Wysokie wykorzystanie limitów - karta kredytowa, kredyt odnawialny albo inne limity używane prawie w całości zwykle pogarszają ocenę, bo wyglądają jak sygnał napiętej płynności.

- Dużo nowych wniosków - częste staranie się o finansowanie w krótkim czasie wygląda ryzykownie. Jeśli wnioskujesz o ten sam rodzaj kredytu w ciągu 14 dni, traktuje się to jak jedno zapytanie, więc porównywanie ofert nie musi szkodzić.

- Zbyt krótka historia kredytowa - brak dłuższych, dobrze spłaconych zobowiązań utrudnia zbudowanie mocniejszej wiarygodności.

- Niewidoczna pozytywna historia - jeśli spłacone kredyty nie są uwzględniane, bo nie wyraziłeś zgody na przetwarzanie danych po spłacie, wynik może być słabszy, niż mógłby być.

Ten zestaw robi największą różnicę, bo pokazuje nie tyle pojedynczy błąd, ile nawyk finansowy. To ważne, bo właśnie nawyki najszybciej da się poprawić. I tu przechodzimy do najbardziej praktycznej części: co realnie zrobić, żeby wynik zaczął iść w górę.

Jak podnieść wynik, jeśli planujesz kredyt

Najlepsze działania są mało efektowne, ale działają. Nie ma tu skrótu w stylu „jedna sztuczka i plus 20 punktów”, za to są konkretne ruchy, które zwykle poprawiają sytuację szybciej niż branie kolejnego produktu kredytowego. Ja zaczynałbym od rzeczy najprostszych i najbardziej mierzalnych.

- Spłać wszystkie zaległości - nawet małe spóźnienie potrafi ciążyć na wyniku dłużej, niż się wydaje. Jeśli masz otwarte zaległości, ich zamknięcie powinno być pierwszym krokiem.

- Ogranicz wykorzystanie limitów - jeśli karta albo limit w koncie są niemal wyczerpane, postaraj się zejść z użycia. Dla scoringu liczy się nie tylko samo posiadanie limitu, ale też to, jak intensywnie z niego korzystasz.

- Przestań składać wnioski „na próbę” - jeśli nie musisz, nie wysyłaj kolejnych aplikacji do przypadkowych instytucji. Lepiej porównać oferty w jednym krótkim oknie czasowym niż rozciągać to na wiele tygodni.

- Zadbaj o pozytywną historię - dobrze spłacone zobowiązania mają znaczenie, ale tylko wtedy, gdy są widoczne w danych. Jeśli spłacałeś wszystko terminowo, rozważ pozostawienie zgody na przetwarzanie informacji o już zamkniętych kredytach.

- Daj czas na aktualizację danych - poprawa nie zawsze jest natychmiastowa. Część informacji trafia do raportu z opóźnieniem, więc efekt może być widoczny dopiero po kilku dniach lub przy kolejnej aktualizacji.

- Sprawdź raport przed wnioskiem - to ważne, bo samodzielne pobranie raportu nie obniża wyniku. Możesz dzięki temu wychwycić błędne dane, stare zaległości albo limit, o którym już zapomniałeś.

Najlepiej działa tu prosty porządek: najpierw zamknąć zaległości, potem zbić wykorzystanie limitów, a dopiero później składać wniosek. W wielu przypadkach właśnie taki spokojny ruch daje większą poprawę niż szukanie kolejnej oferty „na już”. Ale jest jeszcze jedna pułapka, przez którą wiele osób źle interpretuje własny wynik.

Ocena punktowa to nie to samo co zdolność kredytowa

To rozróżnienie jest ważniejsze, niż wielu osobom się wydaje. Scoring BIK pokazuje ryzyko spłaty, a zdolność kredytowa mówi o tym, czy z Twoich dochodów da się bezpiecznie obsłużyć raty. Bank potrzebuje obu odpowiedzi naraz. Dla kredytobiorcy oznacza to jedno: 67 punktów nie musi automatycznie blokować finansowania, jeśli dochód jest mocny i obciążenia są niskie.

| Element | Co ocenia | Dlaczego ma znaczenie |

|---|---|---|

| Scoring BIK | Historię spłat i przewidywane ryzyko | Pomaga bankowi ocenić, czy klient zwykle spłaca na czas |

| Zdolność kredytowa | Dochody, koszty, raty, liczbę osób w gospodarstwie | Pokazuje, czy budżet domowy udźwignie nową ratę |

| Polityka banku | Własne progi i zasady ryzyka | Ten sam klient może dostać różne decyzje w różnych instytucjach |

| Parametry kredytu | Kwotę, okres, wkład własny, zabezpieczenie | Im lepsze parametry, tym łatwiej przejść analizę |

W kredycie hipotecznym ważny jest też LTV, czyli relacja kwoty kredytu do wartości nieruchomości. Im niższe LTV, tym zwykle lepiej dla banku. Dlatego osoba z przeciętnym scoringiem, ale wysokim wkładem własnym i stabilnym dochodem, może wypaść lepiej niż ktoś z wyższą oceną, ale dużą liczbą aktywnych zobowiązań. To właśnie dlatego nie warto patrzeć wyłącznie na jedną liczbę. Na koniec zostaje najpraktyczniejsza część: jak spojrzeć na 67/100 bez paniki i bez złudzeń.

Jak patrzeć na 67/100, zanim złożysz wniosek

Jeśli miałbym zamknąć temat w jednym zdaniu, powiedziałbym tak: 67 punktów to nie katastrofa, tylko sygnał, że profil kredytowy wymaga dopracowania. Przy małym kredycie albo ratalnym zakupie taki wynik może jeszcze wystarczyć, zwłaszcza gdy reszta danych wygląda dobrze. Przy hipotece traktowałbym go już jako powód do przygotowania mocniejszego wniosku, a nie do szybkiego składania dokumentów „na czuja”.

- Jeśli kredyt nie jest pilny, najpierw uporządkuj raport i daj danym czas na aktualizację.

- Jeśli kredyt jest potrzebny teraz, złóż tylko dobrze przemyślany wniosek do kilku sensownych instytucji, a nie serię przypadkowych aplikacji.

- Jeśli masz otwarte limity lub kartę prawie na maksa, ich zmniejszenie może dać lepszy efekt niż szukanie nowej oferty.

- Jeśli widzisz zaległość, nawet niewielką, usuń ją przed złożeniem wniosku.

Ja traktuję taki wynik jako sygnał do porządków, nie jako powód do rezygnacji z finansowania. Przy dobrze ustawionych dochodach, rozsądnym poziomie zobowiązań i czystych ostatnich miesiącach 67/100 da się poprawić, a czasem także skutecznie przejść przez decyzję kredytową. Najwięcej zyskasz nie na improwizacji, tylko na kilku spokojnych ruchach: spłacie zaległości, ograniczeniu limitów i cierpliwym odczekaniu na aktualizację danych.