W polskich kredytach najwięcej kosztuje nie sama pożyczona kwota, tylko czas korzystania z niej. Dlatego odpowiedź na pytanie co lepiej spłacać kapitał czy odsetki jest w praktyce prostsza, niż wiele osób zakłada: jeśli chcesz obniżyć koszt długu, celujesz w kapitał, bo od jego salda liczone są kolejne odsetki. Poniżej rozkładam to na czynniki pierwsze: pokazuję budowę raty, sens nadpłaty, momenty, w których warto zachować ostrożność, i prosty sposób wyboru najlepszego wariantu.

Najważniejsze wnioski są proste

- Nadpłata kapitału obniża saldo zadłużenia i zmniejsza przyszłe odsetki.

- Im wcześniej zrobisz nadpłatę, tym większy efekt finansowy daje każda wpłacona złotówka.

- Po częściowej nadpłacie zwykle bardziej opłaca się skrócić okres kredytowania niż obniżać ratę.

- Najpierw buduję poduszkę finansową i spłacam droższe długi, dopiero potem przyspieszam kredyt.

- Przed przelewem sprawdzam opłaty w umowie, bo mogą zmniejszyć korzyść z wcześniejszej spłaty.

Najkrótsza odpowiedź jest prosta

W praktyce zawsze lepiej spłacać kapitał. Odsetki są kosztem korzystania z pieniędzy banku, więc nie znikną same z siebie, jeśli nie zmniejszysz salda zadłużenia. Każda złotówka, która trafia w kapitał wcześniej niż planował harmonogram, ogranicza bazę, od której bank nalicza kolejne odsetki.

Nie chodzi o odzyskiwanie wcześniej zapłaconych odsetek; chodzi o to, żeby w kolejnych miesiącach bank nie naliczał ich już od tej części zadłużenia. Według Rzecznika Finansowego wcześniejsza spłata kredytu jest podstawowym prawem kredytobiorcy, więc w praktyce problemem nie jest „czy wolno”, tylko „jak zrobić to z największą korzyścią”.

Jeżeli masz wybór między wyższą ratą a dodatkową wpłatą, wybieram dodatkową wpłatę na kapitał. Zanim jednak przejdę do liczb, warto zobaczyć, jak naprawdę wygląda rata i dlaczego ten mechanizm działa tak mocno.

Jak rata kredytu naprawdę się składa

Rata nie jest jednym workiem pieniędzy. Składa się z części kapitałowej i odsetkowej, a przy niektórych kredytach dochodzą jeszcze prowizje, ubezpieczenia albo opłaty administracyjne. Jak wyjaśnia Bank Pekao, dodatkowa nadpłata zmniejsza kapitał, od którego liczone są odsetki, a to jest sedno całej strategii.

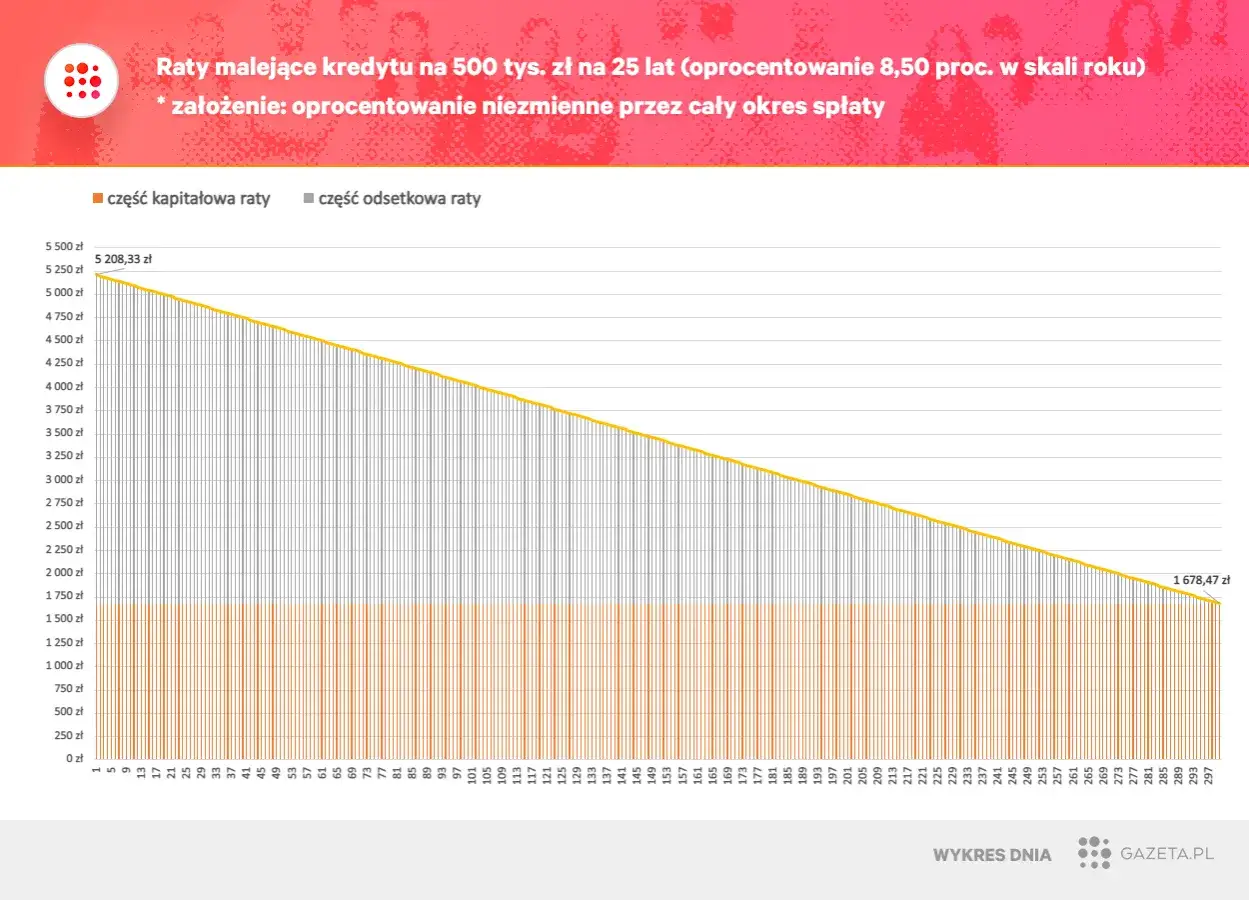

Rata równa, czyli annuitetowa, wygląda z zewnątrz tak samo każdego miesiąca, ale w środku zmienia się proporcja kapitału i odsetek. Na początku zwykle większy udział ma koszt finansowania, a dopiero później rośnie część kapitałowa. W przypadku rat malejących kapitał spłaca się szybciej od pierwszych miesięcy, ale dodatkowa wpłata nadal przyspiesza zejście z długu.

| Element | Co oznacza | Jak wpływa na nadpłatę |

|---|---|---|

| Kapitał | Kwota, którą realnie pożyczyłeś od banku | To właśnie jego wartość warto obniżać jak najszybciej |

| Odsetki | Cena za korzystanie z kapitału przez określony czas | Maleją, gdy maleje saldo kapitału |

| Prowizje i opłaty | Dodatkowe koszty umowy lub obsługi | Zwykle nie znikają po zwykłej nadpłacie, trzeba je sprawdzić osobno |

| Rata równa lub malejąca | Sposób rozłożenia spłaty w czasie | W obu wariantach nadpłata kapitału obniża przyszły koszt kredytu |

W ratach równych przez długi czas większą część miesięcznej wpłaty pochłaniają odsetki, dlatego na początku efekt nadpłaty bywa najbardziej widoczny. W ratach malejących kapitał spłaca się szybciej, ale i tak dodatkowa wpłata przyspiesza zejście z długu. Z tego układu wynika następny wniosek: timing ma ogromne znaczenie.

Dlaczego nadpłata kapitału działa najlepiej

Największa oszczędność pojawia się wtedy, gdy kapitał obniżasz wcześnie, zwłaszcza w pierwszych latach spłaty. Na uproszczonym przykładzie kredytu 300 tys. zł na 25 lat przy oprocentowaniu 7,5 proc. rocznie, z założeniem stałej stopy i braku opłat za nadpłatę, jednorazowa nadpłata 10 tys. zł na początku może skrócić spłatę o około 2 lata i 3 miesiące oraz obniżyć łączny koszt odsetek o blisko 50 tys. zł. To nie jest magia, tylko efekt tego, że od mniejszego salda bank nalicza mniej kosztu przez bardzo długi czas.

Ten sam ruch wykonany później nadal ma sens, ale daje słabszy wynik. Po około 5 latach spłaty w tym samym modelu nadpłata 10 tys. zł skraca harmonogram mniej więcej o 1 rok i 7 miesięcy, a oszczędność odsetkowa spada do około 32 tys. zł. Wniosek jest prosty: im wcześniej nadpłacasz, tym większą robotę robi jedna złotówka.

| Scenariusz | Efekt przy nadpłacie 10 tys. zł |

|---|---|

| Na początku kredytu | Oszczędność ok. 49,7 tys. zł odsetek i skrócenie spłaty o ok. 2 lata i 3 miesiące |

| Po 5 latach spłaty | Oszczędność ok. 32,1 tys. zł odsetek i skrócenie spłaty o ok. 1 rok i 7 miesięcy |

W praktyce właśnie dlatego w finansach osobistych tak często wraca rada, by nadpłacać kapitał możliwie wcześnie, a nie czekać na „lepszy moment”, który zwykle nie przychodzi sam. Następny krok to sprawdzenie, kiedy taka rada przestaje być najlepsza.

Kiedy nadpłata nie powinna zjeść całej nadwyżki

Nadpłata kredytu jest korzystna, ale nie zawsze powinna pochłaniać każdą wolną złotówkę. Ja zawsze zaczynam od pytania, czy budżet domowy wytrzyma nagły wydatek bez zadyszki. Jeśli nie masz jeszcze poduszki finansowej na 3 do 6 miesięcy wydatków, agresywna nadpłata może poprawić wynik w Excelu, ale pogorszyć bezpieczeństwo w realnym życiu. Druga rzecz to kolejność długów. Jeśli obok kredytu hipotecznego masz kartę kredytową, limit odnawialny albo pożyczkę ratalną z dużo wyższym kosztem, zazwyczaj najpierw spłacam właśnie ten droższy dług. Trzeci filtr to warunki umowy: opłata za wcześniejszą spłatę, aneks albo inne koszty formalne potrafią zmniejszyć sens całej operacji.Jeśli nadwyżka miałaby pójść na inwestycje, porównuję nie tylko oprocentowanie, ale też podatek, ryzyko i dostępność pieniędzy. Pewna oszczędność na odsetkach bywa lepsza niż niepewny zysk z rynku, ale przy tanim kredycie i dobrze zbudowanym portfelu kalkulacja nie zawsze będzie oczywista.

| Sytuacja | Lepszy ruch | Dlaczego |

|---|---|---|

| Brak oszczędności awaryjnych | Najpierw zbudować rezerwę | Gotówka daje bezpieczeństwo, którego nadpłata nie zapewnia |

| Masz droższy dług konsumencki | Spłacić go przed hipotecznym | Wyższy koszt długu zwykle szybciej „zjada” budżet |

| Umowa przewiduje opłatę za wcześniejszą spłatę | Policzyć koszt i korzyść | Opłata może zjeść sporą część oszczędności |

| Dochody są nieregularne | Zachować bufor, nadpłacać ostrożnie | Płynność bywa ważniejsza niż maksymalna oszczędność odsetkowa |

Jak wybrać między skróceniem okresu a obniżeniem raty

Po częściowej nadpłacie bank zwykle pozwala wybrać, czy chcesz zmniejszyć miesięczną ratę, czy skrócić okres kredytowania. Jeśli moim celem jest maksymalna oszczędność, wybieram skrócenie okresu. Wtedy każdy kolejny miesiąc „odpada” razem z przyszłymi odsetkami, więc efekt jest najmocniejszy.

| Cel | Lepsza opcja | Praktyczny efekt |

|---|---|---|

| Najniższy łączny koszt kredytu | Skrócenie okresu | Mniej miesięcy naliczania odsetek |

| Większy oddech w budżecie | Obniżenie raty | Niższe obciążenie co miesiąc, ale słabsza oszczędność |

| Szybsze wyjście z długu | Skrócenie okresu | Kredyt znika wcześniej |

| Stabilność przy nieregularnych dochodach | Obniżenie raty | Łatwiej utrzymać płynność |

Jeśli ktoś pyta mnie o najrozsądniejszą strategię, odpowiadam krótko: skracaj okres, o ile twoja rezerwa finansowa jest bezpieczna. Gdy priorytetem jest komfort i odporność budżetu, obniżenie raty bywa rozsądniejszym kompromisem. Została jeszcze ostatnia warstwa: co sprawdzić, zanim pieniądze faktycznie wyjdą z konta.

Zanim nadpłacisz, policz jeszcze trzy koszty

Zanim wyślę dodatkową kwotę do banku, przechodzę przez trzy szybkie pytania. Po pierwsze, czy nadpłata nie uszczupli zbyt mocno poduszki finansowej. Po drugie, czy w umowie nie ma opłaty za wcześniejszą spłatę albo warunków, które zmniejszą opłacalność ruchu. Po trzecie, czy nie mam długu droższego niż ten kredyt, który powinien dostać pieniądze wcześniej.

- Sprawdź harmonogram po nadpłacie i poproś bank o przeliczenie raty lub okresu.

- Porównaj oszczędność z alternatywą, czyli z tym, co zrobiłbyś z tą samą kwotą w innym miejscu.

- Jeśli masz wolne środki tylko jednorazowo, rozważ większą nadpłatę na starcie zamiast rozkładania jej na małe, przypadkowe wpłaty.

Jeżeli mam zamknąć temat jednym zdaniem, to brzmi ono tak: najlepiej spłacać kapitał, a odsetki traktować jako koszt, który sam z czasem maleje tylko wtedy, gdy zmniejszasz saldo długu. Taka kolejność daje najwięcej sensu finansowego, ale tylko pod warunkiem, że nie robisz tego kosztem bezpieczeństwa domowego budżetu.