Najkrótsza odpowiedź na pytanie, czy przelew na konto dziecka to darowizna, brzmi: często tak, ale podatkowo nie zawsze oznacza to podatek. W praktyce liczą się trzy rzeczy: czy pieniądze są przekazywane bez ekwiwalentu, kto je otrzymuje i czy transfer da się dobrze udokumentować. Poniżej rozkładam temat na prosty język, bo przy takich przelewach najłatwiej pomylić samą darowiznę z obowiązkiem podatkowym.

Najważniejsze zasady przy przelewie od rodzica do dziecka

- Darowizna w sensie prawnym to bezpłatne świadczenie kosztem majątku rodzica.

- Rodzic i dziecko należą do najbliższej rodziny, więc mogą korzystać z pełnego zwolnienia z podatku, jeśli spełnią formalności.

- Przy darowiźnie pieniężnej kluczowy jest przelew na rachunek albo przekaz pocztowy oraz zgłoszenie SD-Z2.

- Na zgłoszenie zwykle masz 6 miesięcy od otrzymania pieniędzy.

- Jeśli termin został przekroczony bez Twojej winy, od 7 stycznia 2026 r. można wnioskować o jego przywrócenie.

- Gdy zwolnienie nie zadziała, wchodzą zasady dla I grupy podatkowej, a przy wykryciu darowizny dopiero w kontroli fiskus stosuje wyższą stawkę.

Jak prawo patrzy na przelew od rodzica do dziecka

Ja patrzę na ten temat bardzo prosto: jeśli rodzic przekazuje dziecku pieniądze bez obowiązku zwrotu i bez zamiany na jakąś usługę, mamy do czynienia z darowizną. Tak wynika z cywilnej definicji darowizny i z ustawy o podatku od spadków i darowizn, która obejmuje właśnie takie nieodpłatne przysporzenia.

To jednak nie znaczy, że każdy przelew „w rodzinie” automatycznie jest podatkową darowizną w sensie, który kończy się podatkiem. W relacji rodzic-dziecko trzeba jeszcze odróżnić zwykłe wsparcie finansowe, alimentację, zwrot kosztów czy przekazanie środków na konkretny cel od rzeczywistego przysporzenia majątkowego po stronie dziecka. Dla urzędu skarbowego liczy się nie sam opis relacji rodzinnej, ale to, czy dziecko realnie otrzymuje majątek.

W praktyce najważniejsze jest więc pytanie nie o sam techniczny ruch pieniędzy, tylko o jego sens. Jeśli pieniądze mają po prostu zasilić majątek dziecka, to zwykle mówimy o darowiźnie. Jeśli natomiast rodzic tylko opłaca bieżące potrzeby albo rozlicza wcześniej poniesione koszty, kwalifikacja może być inna. To rozróżnienie prowadzi wprost do kolejnego pytania: kiedy taki transfer jest darowizną, a kiedy tylko zwykłym wsparciem rodzinnym?

Kiedy taki transfer jest darowizną, a kiedy zwykłym wsparciem

W codziennym życiu granica bywa cienka, dlatego najlepiej zobaczyć to na przykładach. Poniższa tabela pokazuje typowe scenariusze i to, jak zwykle patrzy się na nie podatkowo.

| Scenariusz | Jak to zwykle wygląda | Co z podatkiem |

|---|---|---|

| Jednorazowy przelew na większy cel, np. wkład własny, studia, start w dorosłość | Najczęściej darowizna, bo pieniądze przechodzą do majątku dziecka bez zwrotu | Zwykle zwolnione, jeśli spełnisz warunki formalne |

| Regularne wsparcie na utrzymanie dziecka | Często jest to element rodzinnego utrzymania, a nie osobna darowizna „na papierze” | Najważniejsze jest źródło i cel transferu; przy większych kwotach warto to uporządkować |

| Alimenty | To wykonanie obowiązku alimentacyjnego, a nie klasyczna darowizna | Inna podstawa prawna niż darowizna |

| Zwrot kosztów, które wcześniej ktoś poniósł w imieniu dziecka | To rozliczenie wydatku, nie przysporzenie majątkowe | Co do zasady nie traktuje się tego jak darowizny |

| Pieniądze przekazane „do swobodnego użytku” | Jeżeli dziecko może nimi dowolnie dysponować, zwykle mamy do czynienia z przysporzeniem | W rodzinie najczęściej wchodzi zwolnienie, ale dokumenty mają znaczenie |

| Pożyczka od rodzica | Nie jest darowizną, bo zakłada zwrot | To już inny reżim podatkowy, zwykle PCC, a nie podatek od darowizn |

Najprostszy test, którego używam w takich sprawach, brzmi: czy pieniądze definitywnie wychodzą z majątku rodzica i stają się majątkiem dziecka? Jeśli tak, bardzo możliwe, że mamy darowiznę. Jeśli nie ma takiego przesunięcia, tylko rozliczenie obowiązku albo zwrot, mówimy o czymś innym. Z tego miejsca naturalnie przechodzimy do najważniejszego praktycznego wniosku: w rodzinie darowizna nie musi oznaczać podatku, ale trzeba spełnić konkretne warunki.

Jak działa zwolnienie dla najbliższej rodziny

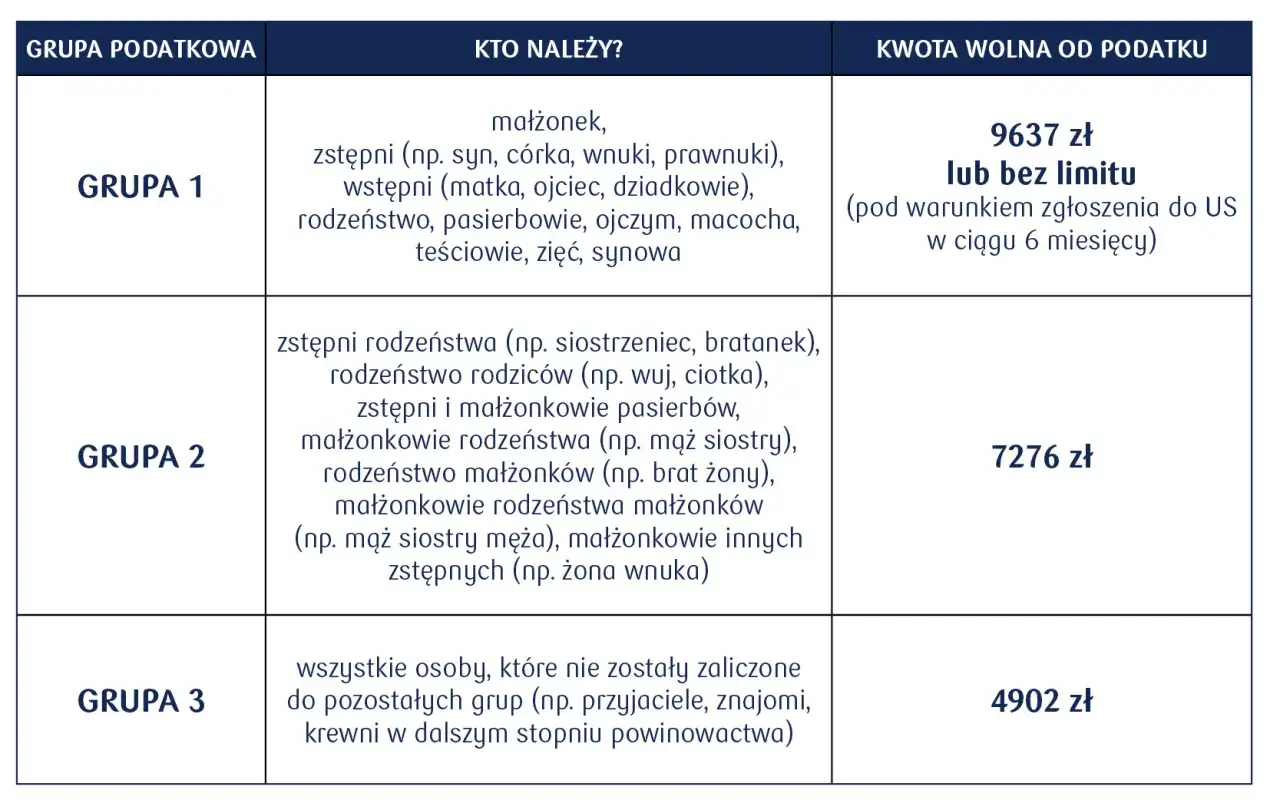

Rodzic i dziecko mieszczą się w I grupie podatkowej, ale ustawodawca przewidział dla najbliższej rodziny osobne, pełne zwolnienie. To właśnie potocznie nazywa się grupą zerową: kręgiem najbliższych, którzy po spełnieniu formalności mogą otrzymać pieniądze bez podatku, nawet gdy kwota jest wysoka.

Warunki są dwa i nie warto ich mieszać. Po pierwsze, trzeba zgłosić nabycie na formularzu SD-Z2 w terminie 6 miesięcy. Po drugie, przy darowiźnie pieniężnej trzeba umieć wykazać, że pieniądze rzeczywiście wpłynęły na rachunek bankowy, rachunek w SKOK albo zostały przekazane przekazem pocztowym. Samo przekazanie gotówki z ręki do ręki nie daje takiego komfortu dowodowego.

Ważny detal: jeśli darowizna jest przekazywana w częściach, każdą część zgłasza się osobno od dnia jej otrzymania. To praktyczna pułapka, bo wiele osób liczy termin od ostatniego przelewu, a to błąd. Jeżeli więc rodzic przelewa dziecku środki w trzech ratach, trzeba patrzeć na datę każdej raty oddzielnie.

Jeżeli z jakiegoś powodu nie skorzystasz ze zwolnienia, wchodzą ogólne zasady dla I grupy podatkowej. W 2026 r. kwota wolna dla tej grupy to 36 120 zł, liczona łącznie od jednej osoby z ostatnich 5 lat, a stawka podatku po jej przekroczeniu rośnie progresywnie. Gdy darowizna zostanie ujawniona dopiero podczas czynności sprawdzających albo kontroli, a podatek nie był zapłacony, stawka może wzrosnąć do 20%. To już realny koszt błędu, nie drobna formalność.

Od 7 stycznia 2026 r. doszła jeszcze jedna praktyczna zmiana: w określonych przypadkach można wnioskować o przywrócenie terminu do zgłoszenia, jeśli uchybienie nastąpiło bez winy podatnika. To nie jest automatyczne ratowanie każdej spóźnionej sprawy, ale ważny bezpiecznik dla osób, które naprawdę nie mogły złożyć SD-Z2 na czas. Następny krok jest jednak jeszcze ważniejszy niż sama interpretacja przepisów: trzeba to dobrze udokumentować.

Jak udokumentować przelew, żeby nie stracić zwolnienia

W takich sprawach dokumentacja robi większą różnicę niż sam opis w rodzinie. Jeżeli pieniądze mają być zwolnione z podatku, najlepiej od razu zadbać o prosty, czytelny ślad: przelew z konta rodzica na konto dziecka, jasny tytuł i potwierdzenie transakcji. Nie trzeba dołączać potwierdzenia do SD-Z2, ale urząd może o nie poprosić, więc warto je zachować.

Ja rekomenduję trzymać w jednym miejscu cztery rzeczy: potwierdzenie przelewu, historię rachunku, kopię złożonego SD-Z2 i krótką notatkę z celem transferu. Przy większych kwotach dobrze jest też powtarzać w tytule przelewu to samo określenie, np. „darowizna dla syna” albo „darowizna na cele mieszkaniowe”. Tytuł nie zastępuje zgłoszenia, ale pomaga, gdy później ktoś musi odtworzyć sens transferu.

- Potwierdzenie przelewu z datą i kwotą.

- Numer rachunku odbiorcy i dane dziecka jako obdarowanego.

- Jednoznaczny tytuł, który nie sugeruje pożyczki ani zwrotu kosztów.

- SD-Z2 złożone w terminie 6 miesięcy.

- Przy wielu transzach: osobna data każdej wpłaty.

W praktyce najwięcej problemów bierze się nie z samego przelewu, tylko z gotówki albo z „niewinnego” przesyłania pieniędzy bez śladu. Jeśli chcesz mieć spokój, przelew bankowy jest po prostu najlepszym dowodem. A gdy w grę wchodzi małoletnie dziecko, trzeba jeszcze uwzględnić zasady zarządu jego majątkiem.

Co się zmienia, gdy dziecko jest małoletnie

Tu najczęściej pojawia się nieporozumienie: dziecko może mieć konto, ale nie oznacza to pełnej swobody w dysponowaniu pieniędzmi. Rzecznik Finansowy zwraca uwagę, że co do zasady małoletni posiadacz rachunku jest właścicielem środków, ale rodzic zarządza majątkiem dziecka i nie może bez ograniczeń wydawać pieniędzy z jego konta.

To oznacza dwie praktyczne rzeczy. Po pierwsze, dziecko może mieć rachunek bankowy niezależnie od wieku, ale sposób korzystania z niego zależy od tego, czy ma mniej czy więcej niż 13 lat. Po drugie, przy większych kwotach albo czynnościach wykraczających poza zwykły zarząd może być potrzebna zgoda sądu opiekuńczego. Banki potrafią tego pilnować bardzo formalnie, bo bez takiej podstawy ryzykują własną odpowiedzialność.

W praktyce dziecko poniżej 13. roku życia nie dysponuje pieniędzmi samodzielnie. Po ukończeniu 13 lat zyskuje ograniczoną zdolność do czynności prawnych i może swobodniej korzystać z rachunku w granicach ustalonych przez bank i rodzica, ale nadal nie jest to pełna dowolność dorosłego klienta. To ważne, bo sam fakt, że przelew trafia na konto dziecka, nie kończy tematu: trzeba jeszcze zadbać, aby sposób korzystania z tych pieniędzy był zgodny z prawem rodzinnym i bankowym.

Dla podatku najważniejsze jest jednak coś innego: jeśli to rodzic przekazuje własne pieniądze dziecku, mamy realne przesunięcie majątkowe, a nie tylko techniczny ruch między rachunkami. Dlatego właśnie przelew na konto małoletniego zwykle jest traktowany jak darowizna, ale w rodzinie najczęściej korzysta z pełnego zwolnienia. Zostaje już tylko kwestia błędów, które najczęściej psują cały plan.

Najczęstsze błędy i prosty schemat działania

Najbardziej kosztowny błąd to przekonanie, że „w rodzinie nic nie trzeba zgłaszać”. To nieprawda. Przy darowiźnie pieniężnej z najbliższej rodziny formalności są krótkie, ale obowiązkowe, a brak SD-Z2 potrafi zablokować zwolnienie, nawet jeśli kwota jest całkowicie legalna i pieniądze faktycznie pochodzą od rodzica.

Drugi częsty problem to przekazanie gotówki bez dowodu. Taki transfer może być w rodzinie zupełnie uczciwy, ale podatkowo jest słabszy niż zwykły przelew. Trzeci błąd to mylenie darowizny z pożyczką albo ze zwrotem wydatku. To nie są drobiazgi semantyczne, tylko różne podstawy prawne, które prowadzą do różnych obowiązków.

- Nie odkładaj SD-Z2 na później.

- Nie rozbijaj terminu na „kiedyś to zgłoszę”, bo 6 miesięcy mija szybko.

- Nie przekazuj dużej kwoty gotówką, jeśli możesz wykonać przelew.

- Nie mieszaj tytułów typu „zwrot” i „darowizna”, jeśli realnie chodzi o jedno konkretne świadczenie.

- Nie ignoruj kilku transz od tej samej osoby w okresie 5 lat.

Jeżeli miałbym zamknąć temat w jednym, praktycznym schemacie, zrobiłbym to tak: najpierw ustalam, czy transfer ma charakter darowizny, potem wykonuję przelew bankowy, następnie składam SD-Z2 w terminie i zachowuję potwierdzenie. To naprawdę wystarcza w większości rodzinnych sytuacji. A jeśli chcesz podejść do sprawy rozsądnie, bez zbędnych nerwów, zostaje jeszcze kilka rzeczy, które warto mieć z tyłu głowy.

Co warto zapamiętać, zanim wyślesz większą kwotę

Najważniejsza praktyczna zasada jest taka: sam przelew nie jest problemem, problemem jest brak formalności. Rodzic może przekazać dziecku pieniądze na mieszkanie, edukację, oszczędności czy start w dorosłość, ale najlepiej zrobić to w sposób, który zostawia jasny ślad i nie pozostawia pola do interpretacji.

Jeżeli to większa kwota, myśl o niej jak o prostym procesie, a nie o jednorazowej decyzji: przelew, tytuł, potwierdzenie, SD-Z2, archiwizacja dokumentów. Przy małoletnim dziecku dochodzi jeszcze pytanie, kto i w jakim zakresie zarządza pieniędzmi, więc im większa suma, tym bardziej opłaca się od razu uporządkować sprawę na poziomie formalnym.

W praktyce właśnie tak odpowiadam na temat darowizn rodzinnych: przelew na konto dziecka zwykle jest darowizną, ale dzięki zwolnieniu i poprawnej dokumentacji najczęściej nie kończy się podatkiem. Jeśli zrobisz to od początku porządnie, problem znika, zanim w ogóle zdąży się pojawić.