Przy kredycie hipotecznym najłatwiej przegapić rzeczy, które nie widać w samej racie: marżę, prowizję, ubezpieczenia, warunki sprzedaży dodatkowej i to, jak bank liczy zdolność kredytową. Dlatego pomoc specjalisty bywa cenna nie wtedy, gdy ktoś „załatwia kredyt”, tylko wtedy, gdy porządkuje decyzję, dokumenty i ryzyka.

W tym tekście pokazuję, czym naprawdę zajmuje się taki ekspert, kiedy jego wsparcie ma sens, ile może kosztować i jak odróżnić solidną pomoc od zwykłego pośrednictwa nastawionego wyłącznie na szybkie zamknięcie sprawy.

Najważniejsze rzeczy, które warto wiedzieć przed rozmową z ekspertem

- Kredyt hipoteczny udziela bank lub SKOK, a specjalista pomaga przejść przez proces i porównać oferty.

- Największą wartość daje przy bardziej złożonych dochodach, niskim wkładzie własnym albo małej ilości czasu.

- Na rynku trzeba pokazać co najmniej 3 oferty, więc dobre porównanie nie kończy się na jednej propozycji.

- Nie patrz wyłącznie na ratę, bo o koszcie decydują też marża, prowizja, ubezpieczenia i produkty dodatkowe.

- Usługa bywa bezpłatna dla klienta, ale model wynagrodzenia trzeba sprawdzić przed podpisaniem czegokolwiek.

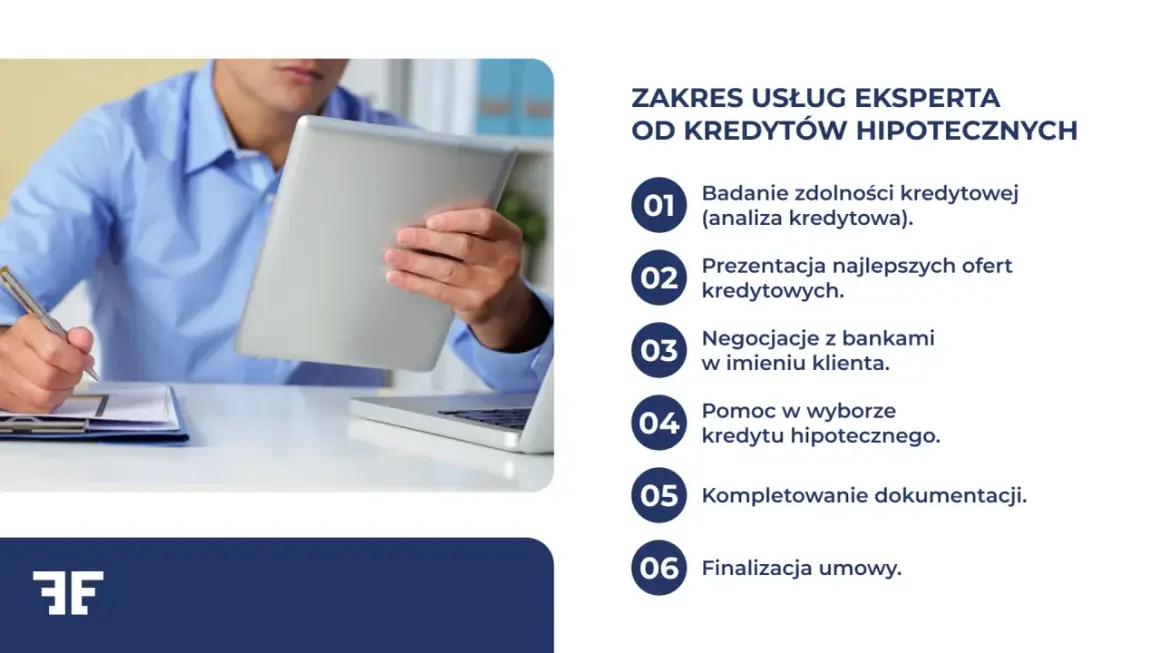

Czym naprawdę zajmuje się specjalista od kredytu hipotecznego

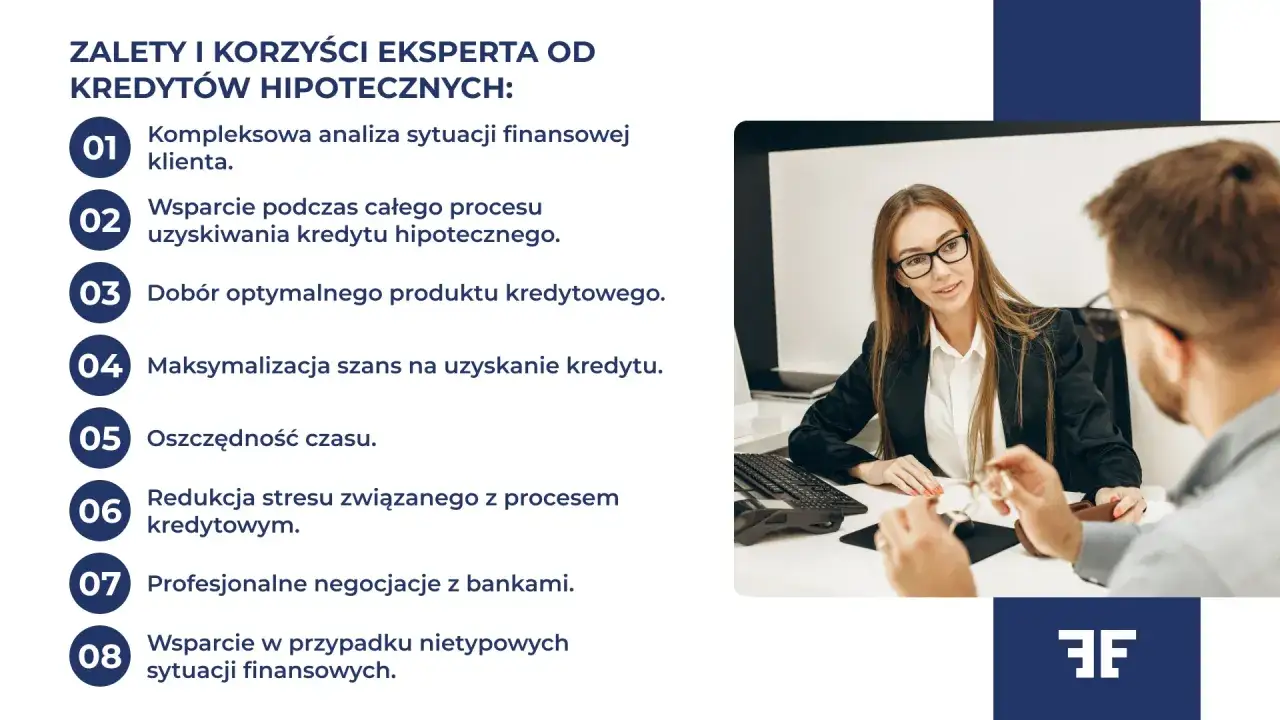

Z mojej perspektywy największa wartość takiej osoby polega na tym, że zamienia chaotyczny proces w serię prostych decyzji. Dobry ekspert od kredytu hipotecznego nie ogranicza się do pokazania „najniższej raty”, tylko pomaga ocenić zdolność, dobrać banki, przygotować dokumenty i przejść przez formalności bez zbędnych strat czasu.W praktyce najczęściej chodzi o kilka obszarów, które dla klienta są równie ważne, choć często wrzucane do jednego worka.

| Obszar | Co robi specjalista | Co zyskujesz |

|---|---|---|

| Ocena zdolności | Sprawdza dochody, koszty życia, zobowiązania i wkład własny | Wiesz wcześniej, jaki budżet ma sens, zanim złożysz wniosek |

| Porównanie ofert | Porównuje marżę, prowizję, RRSO, ubezpieczenia i wymagane dodatki | Nie wybierasz oferty tylko po samej racie |

| Dokumenty | Układa listę dokumentów i tłumaczy, czego bank naprawdę oczekuje | Mniej poprawek, mniej opóźnień, mniej nieporozumień |

| Kontakt z bankiem | Koordynuje pytania, uzupełnienia i status sprawy | Nie musisz sam dzwonić do kilku placówek i pilnować terminów |

| Analiza warunków | Wyjaśnia skutki stałej i zmiennej stopy, wcześniejszej spłaty i cross-sellingu | Rozumiesz, za co naprawdę płacisz przez 20 lub 30 lat |

Ważne jest też rozróżnienie, którego wiele osób na początku nie robi. Bankowy doradca sprzedaje ofertę swojego banku, a pośrednik czy niezależny ekspert ma zwykle szerszy obraz rynku. To nie znaczy, że każdy z nich będzie obiektywny z definicji, ale różnica w zakresie porównania bywa duża. I właśnie od tego zależy, czy dostajesz realny wybór, czy tylko ładnie opisaną jedną propozycję. To prowadzi do pytania, kiedy taka pomoc naprawdę się opłaca.

Kiedy wsparcie pomaga, a kiedy możesz działać samodzielnie

Nie każdy kredyt wymaga pośrednika, ale nie każdy klient ma też taką samą sytuację. Ja patrzę na to bardzo praktycznie: im więcej zmiennych, tym większa wartość z dobrego prowadzenia procesu. Gdy sprawa jest prosta, można działać samemu, ale przy bardziej złożonych dochodach lub napiętym harmonogramie różnica jest odczuwalna.

| Sytuacja | Co rozsądnie zrobić | Dlaczego |

|---|---|---|

| Stabilna umowa o pracę, dobry wkład własny, brak długów | Możesz porównać oferty samodzielnie, a eksperta potraktować jako kontrolę | Proces jest prostszy i łatwiej ocenić, czy banki proponują podobne warunki |

| Działalność gospodarcza, B2B, premie lub prowizje | Wsparcie specjalisty zwykle bardzo się przydaje | Banki liczą dochód różnie, a drobny błąd w dokumentach potrafi obniżyć zdolność |

| Niski wkład własny albo presja czasu | Warto przyspieszyć decyzje i porównać kilka scenariuszy | Tu liczy się nie tylko rata, ale też warunki wejścia i tempo procesu |

| Wcześniejsza odmowa w banku | Najpierw analiza przyczyny, dopiero potem ponowny wniosek | Bez naprawienia problemu łatwo powtórzyć ten sam błąd |

| Masz czas, lubisz liczby i umiesz czytać formularze | Samodzielne działanie może wystarczyć | Jeśli dobrze porównujesz koszty, pośrednik nie jest obowiązkowy |

W praktyce największy sens ma nie wtedy, gdy „musisz”, tylko wtedy, gdy chcesz ograniczyć ryzyko pomyłki. Przy kredycie hipotecznym drobna różnica w marży czy produkcie dodatkowym potrafi kosztować więcej niż honorarium za dobrą analizę. A skoro już mówimy o procesie, pokażę go krok po kroku.

Jak wygląda współpraca krok po kroku

Jeśli proces jest dobrze poprowadzony, wygląda spokojnie i przewidywalnie. Najpierw jest rozmowa o budżecie, później analiza zdolności, potem selekcja banków i dopiero na końcu wniosek. Dobre prowadzenie polega na tym, żeby nie składać dokumentów „w ciemno”, tylko z planem.

- Wstępny wywiad finansowy Specjalista pyta o dochody, koszty, formę zatrudnienia, wkład własny, inne zobowiązania i termin zakupu. To nie jest formalność, tylko podstawa do ustawienia realnego budżetu.

-

Ocena zdolności kredytowej

Na tym etapie można już sprawdzić, czy lepiej celować w konkretną kwotę, czy raczej obniżyć oczekiwania. Banki patrzą nie tylko na dochód, ale też na limit na karcie, raty innych kredytów i koszty utrzymania.

- Dobór strategii Tu zapada ważna decyzja: stała czy zmienna stopa, jeden bank czy kilka, większy wkład czy wyższa rata. Dobra strategia nie polega na maksymalizacji „szansy na zgodę”, ale na znalezieniu rozsądnego kompromisu między kosztem a bezpieczeństwem.

-

Zebranie dokumentów

Przygotowuje się zaświadczenia o dochodach, wyciągi, PIT-y, dokumenty nieruchomości i dane o zobowiązaniach. Warto zrobić to porządnie, bo banki bardzo źle znoszą poprawki „na szybko”.

-

Złożenie wniosków i porównanie odpowiedzi

Przy porównaniu ofert liczy się nie tylko decyzja pozytywna, ale też warunki. Z mojej perspektywy ten sam kredyt może wyglądać atrakcyjnie na papierze i przeciętnie po doliczeniu dodatków.

-

Decyzja, umowa i wypłata

Bank ma ustawowo 21 dni na decyzję od złożenia wniosku, chyba że zgodzisz się na wcześniejsze doręczenie. Formularz informacyjny jest ważny 14 dni, więc nie warto odkładać analizy na później.

Ten etap zwykle odsłania najwięcej różnic między bankami, bo jedna instytucja chce wyższego wkładu, inna dodatkowego ubezpieczenia, a jeszcze inna po prostu inaczej liczy dochód. Dlatego kolejnym krokiem jest rozsądny wybór osoby, która ma ci w tym pomóc. I tu łatwo popełnić błąd.

Jak wybrać osobę, której naprawdę warto zaufać

Nie wybieram takiego wsparcia po ładnym opisie na stronie. Ja sprawdzam trzy rzeczy: czy specjalista działa legalnie, czy mówi jasno o kosztach i czy potrafi wyjaśnić, skąd bierze się różnica między ofertami. Sam napis „niezależny” niczego nie gwarantuje.

Przed rozmową zwróć uwagę na kilka konkretów.

- Wpis w rejestrze KNF - to podstawowa kontrola, bo pośrednik kredytu hipotecznego działa w regulowanym obszarze.

- Jasny model współpracy - powinieneś wiedzieć, czy specjalista współpracuje z wieloma bankami, czy tylko z wybranymi.

- Transparentne wynagrodzenie - dobrze jest od razu usłyszeć, kto płaci za usługę i czy pojawia się jakakolwiek opłata po twojej stronie.

- Porównanie pełnych kosztów - liczy się nie tylko rata, ale też RRSO, prowizja, ubezpieczenia i warunki dodatkowe.

- Umiejętność tłumaczenia ryzyka - dobry ekspert potrafi powiedzieć, kiedy stała stopa daje spokój, a kiedy zmienna może być rozsądna.

- Brak obietnic bez pokrycia - nikt uczciwy nie gwarantuje decyzji „na pewno”, zanim bank nie sprawdzi dokumentów.

Jest też kilka sygnałów ostrzegawczych. Jeśli ktoś od razu pcha cię do jednej oferty, nie chce pokazać warunków na piśmie albo bagatelizuje produkty dodatkowe, to dla mnie jest to zły znak. Podobnie wtedy, gdy rozmowa sprowadza się do hasła „ta rata jest najniższa”, bez wyjaśnienia, co stoi za tą niską ratą.

To naturalnie prowadzi do kolejnego pytania: ile taka pomoc kosztuje i czy zawsze coś za nią płacisz.

Ile to kosztuje i co dostajesz w zamian

Najczęściej klient nie płaci bezpośrednio, bo wynagrodzenie pośrednika rozlicza bank. Ale nie zakładałbym tego z automatu. Spotyka się też modele z opłatą od klienta, opłatą mieszaną albo wynagrodzeniem tylko za określony zakres prac, na przykład analizę zdolności i porównanie ofert.

| Model rozliczenia | Jak działa | Na co uważać |

|---|---|---|

| Płaci bank | Klient nie widzi osobnej faktury za usługę | Sprawdź, czy mimo to porównanie ofert jest rzeczywiście szerokie |

| Płaci klient | Stała opłata lub opłata za konkretny etap pracy | Ustal zakres, termin i to, czy opłata jest należna niezależnie od decyzji banku |

| Model mieszany | Część wynagrodzenia pochodzi od banku, część od klienta | Najważniejsze jest pełne ujawnienie zasad jeszcze przed rozpoczęciem procesu |

W praktyce nie chodzi tylko o sam koszt usługi. Chodzi o to, czy dzięki niej unikniesz błędu, który kosztowałby więcej niż honorarium. Jeśli ktoś zaoszczędzi ci tygodnie i odfiltruje banki, które nie pasują do twojego profilu, to taka pomoc może się zwrócić bardzo szybko. Jeśli jednak ogranicza się do wysłania jednego formularza, warto zastanowić się, za co dokładnie płacisz.

Gdy patrzę na najdroższe pomyłki, zwykle nie wynikają one z „złego banku”, tylko z niewłaściwego porównania. I właśnie dlatego warto znać typowe błędy.

Najczęstsze błędy przy kredycie hipotecznym

Przy kredycie hipotecznym ludzie najczęściej nie przegrywają na wielkich decyzjach, tylko na drobnych zaniedbaniach. To dobry moment, żeby nazwać je wprost, bo większości da się uniknąć na etapie przygotowania.

- Patrzenie tylko na ratę - niższa rata może wynikać z droższych produktów dodatkowych albo dłuższego okresu spłaty.

- Ukrywanie zobowiązań - limit na karcie, debet czy pożyczka ratalna też wpływają na zdolność.

- Składanie wniosków bez strategii - przypadkowe wysyłanie dokumentów do wielu banków bez planu może utrudnić porównanie odpowiedzi.

- Za późne przygotowanie dokumentów - brak jednego zaświadczenia potrafi zatrzymać cały proces na kilka dni albo tygodni.

- Ignorowanie bufora po zakupie - jeśli po wpłacie wkładu zostajesz bez rezerwy, nawet dobra rata może być za ciasna.

- Mylenie niskiej promocyjnej stawki z prawdziwie tanim kredytem - warunki promocji trzeba czytać razem z wymaganiami dodatkowego konta, karty albo ubezpieczenia.

Co przygotować przed pierwszą rozmową, żeby skrócić cały proces

Im lepiej wejdziesz w temat na starcie, tym mniej poprawiania później. Z mojej perspektywy największy błąd polega na tym, że ktoś dopiero po spotkaniu zaczyna szukać wyciągów, PIT-ów i potwierdzeń dochodu. To właśnie wtedy proces się wydłuża, a emocje rosną niepotrzebnie.

- Informację o źródle dochodu i jego wysokości netto.

- Wszystkie obecne zobowiązania, także limity na kartach i debet w koncie.

- Orientacyjną wysokość wkładu własnego oraz rezerwy po zakupie.

- Dokumenty potwierdzające dochód, na przykład umowę, PIT, wyciągi lub dokumenty firmowe.

- Parametry nieruchomości, czyli lokalizację, cenę, typ i planowany termin zakupu.

- Informację, czy zależy ci bardziej na przewidywalności raty, czy na możliwie najniższym koszcie początkowym.

Jeśli podejdziesz do tego jak do decyzji finansowej, a nie formalności, łatwiej wyłapiesz ofertę, która ma sens nie tylko dziś, ale też za kilka lat. I właśnie tak traktuję dobrą pomoc przy kredycie hipotecznym: jako narzędzie do lepszej decyzji, a nie zastępstwo za własną odpowiedzialność.