Fundusze zdefiniowanej daty (FZD) są jednym z najprostszych sposobów inwestowania w ramach PPK, ale ich prostota ma sens tylko wtedy, gdy rozumiesz, co faktycznie robią z ryzykiem i kiedy warto zostawić wybór domyślny. W tym artykule pokazuję, jak działa taki fundusz, dla kogo jest wygodnym rozwiązaniem, kiedy lepiej go zmienić i na jakie koszty naprawdę patrzeć. To ważne, bo w Polsce przez PPK przechodzą już miliardy złotych: według GUS aktywa netto tych funduszy na koniec 2024 r. wyniosły 30,3 mld zł, a w sierpniu 2025 r. przekroczyły 40 mld zł.

To rozwiązanie ma sens, gdy chcesz automatycznie dopasować ryzyko do horyzontu oszczędzania

- W PPK domyślnie trafiasz do funduszu przypisanego do rocznika, więc nie musisz budować portfela od zera.

- Portfel zaczyna zwykle od większego udziału akcji, a z czasem przesuwa się w stronę obligacji i innych spokojniejszych aktywów.

- Średnia opłata za zarządzanie FZD jest dziś niska jak na rynek inwestycyjny, ale nadal warto sprawdzić pełny koszt przed decyzją.

- Najważniejsze pytanie brzmi nie „czy to fundusz bezpieczny”, tylko „czy pasuje do momentu, w którym będziesz chciał użyć pieniędzy”.

- Domyślny wybór bywa rozsądny, ale nie jest automatycznie najlepszy dla każdego profilu inwestora.

Co oznacza data docelowa i dlaczego nie jest to termin zamknięcia funduszu

Jak podaje MojePPK, instytucje prowadzące PPK muszą oferować co najmniej 9 takich funduszy, ułożonych w pięcioletnich przedziałach roczników. Sama data w nazwie nie oznacza końca działania produktu, tylko moment odniesienia dla strategii inwestycyjnej. To rok, w którym wiek 60 lat osiąga osoba z rocznika będącego środkiem danego przedziału.

Praktycznie wygląda to tak: fundusz 2030 jest przypisany do osób urodzonych mniej więcej w latach 1968-1972, więc uczestnik z 1972 r. trafi tam automatycznie. Dla mnie ważne jest to, że nazwa nie jest ozdobą marketingową, ale skrótem informującym, jaką ścieżkę ma portfel w kolejnych latach. Im bliżej tej daty, tym bardziej strategia staje się zachowawcza.

To od razu pokazuje najczęstsze nieporozumienie: data docelowa nie mówi, kiedy fundusz zniknie, tylko do kiedy ma prowadzić inwestora w sposób coraz mniej ryzykowny. Gdy to rozumiesz, łatwiej ocenić, co naprawdę dzieje się z twoimi pieniędzmi, zamiast patrzeć wyłącznie na cyfrę w nazwie. A właśnie od tego zależy, czy mechanizm będzie dla ciebie wygodny.

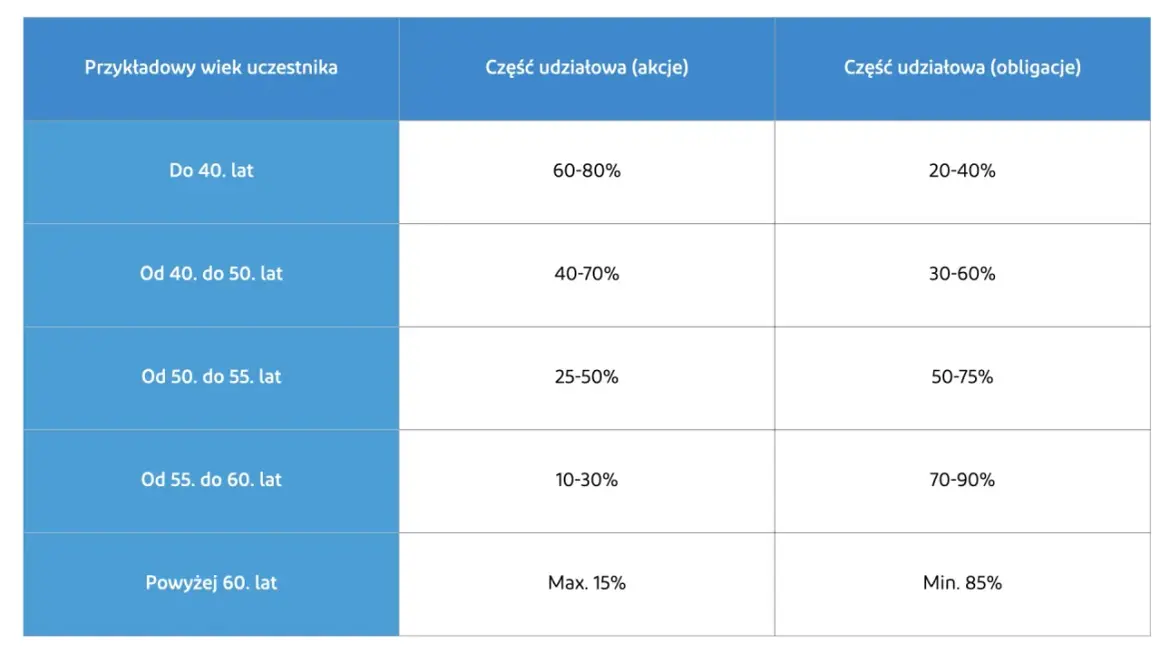

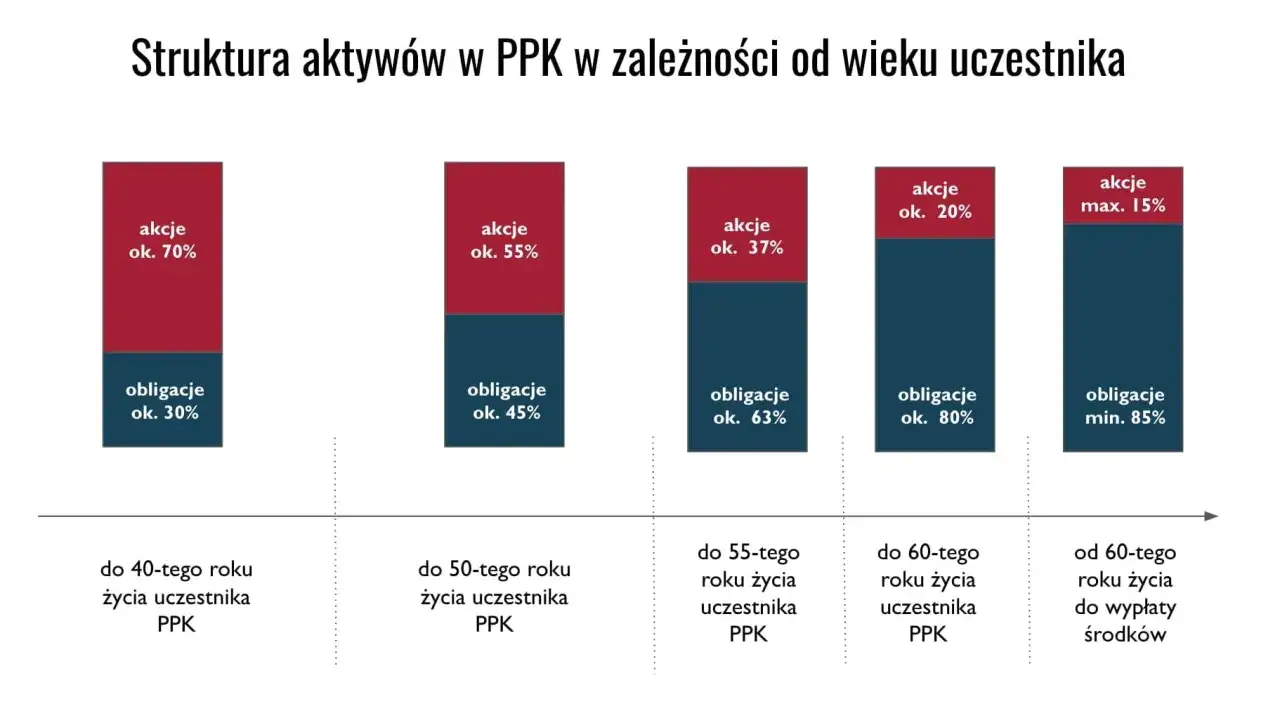

Jak działa przesuwanie portfela wraz z wiekiem

Na początku portfel FZD ma zwykle większą ekspozycję na akcje, bo przy długim horyzoncie czasowym można lepiej wykorzystać potencjał wzrostu rynku. Z czasem udział akcji maleje, a rośnie rola obligacji i innych aktywów dłużnych, czyli papierów, które co do zasady mają mniejszą zmienność niż akcje. Tę zmianę można opisać jednym zdaniem: portfel sam przechodzi od nastawienia na wzrost do nastawienia na ochronę kapitału.

W praktyce oznacza to automatyczne dostosowanie ryzyka inwestycyjnego do wieku uczestnika. To właśnie jest największa zaleta FZD: nie musisz samodzielnie robić rebalansowania, czyli przywracania portfelowi docelowych proporcji między akcjami, obligacjami i gotówką. Dla wielu osób to realna oszczędność czasu i mniejsza pokusa, by reagować emocjonalnie na każdy mocniejszy ruch rynku.

Ten mechanizm ma jednak granice. FZD nie zamienia inwestycji w lokatę bankową, a obligacje również potrafią tracić na wartości, zwłaszcza gdy zmieniają się stopy procentowe albo nastroje rynkowe. To dlatego dobry fundusz nie obiecuje braku spadków, tylko stara się, by ich skala była adekwatna do etapu życia inwestora. I właśnie dlatego warto sprawdzić, komu taki model naprawdę pasuje.

Kiedy taki fundusz jest dobrym wyborem

Jeśli miałbym wskazać jeden profil osoby, dla której FZD jest szczególnie sensowny, byłby to ktoś, kto chce oszczędzać długo, regularnie i bez codziennego śledzenia giełdy. Taki mechanizm działa najlepiej wtedy, gdy nie chcesz podejmować osobnych decyzji o każdej klasie aktywów i zależy ci na prostocie zamiast na pełnej kontroli.

| Sytuacja | Czy FZD pasuje | Dlaczego |

|---|---|---|

| Chcesz prostej inwestycji bez codziennego pilnowania | Tak | Portfel sam zmienia skład, więc odpada ręczne dostosowywanie ryzyka. |

| Masz długi horyzont oszczędzania | Tak | Im więcej czasu do wypłaty, tym łatwiej wykorzystać wyższy udział akcji na początku. |

| Nie lubisz dużych wahań wartości rachunku | Częściowo | Fundusz ogranicza ryzyko, ale nie eliminuje spadków całkowicie. |

| Wolisz sam układać portfel i go korygować | Niekoniecznie | Wtedy lepszy bywa własny portfel, bo FZD odbiera część kontroli. |

Z mojego punktu widzenia to rozwiązanie jest szczególnie użyteczne dla osób, które chcą po prostu systematycznie budować kapitał emerytalny i nie mają ochoty śledzić rynku co tydzień. Jeśli jednak twoje plany są mniej typowe, sama data w nazwie może nie wystarczyć. Wtedy trzeba spojrzeć na to, czy automatyczny profil ryzyka naprawdę odpowiada twojej sytuacji.

Kiedy warto rozważyć zmianę albo własną alokację

Domyślne przypisanie nie musi być najlepszym wyborem, jeśli twój horyzont użycia pieniędzy wyraźnie różni się od standardowego scenariusza PPK. Jeżeli planujesz sięgnąć po środki dużo wcześniej albo traktujesz konto jako element szerszej strategii inwestycyjnej, bardziej agresywny lub bardziej zachowawczy wariant może być sensowniejszy niż przydział automatyczny.

| Wariant | Co się zmienia | Kiedy ma sens |

|---|---|---|

| Fundusz z wcześniejszą datą | Więcej obligacji, mniejsze wahania | Gdy zależy ci na spokojniejszym przebiegu inwestycji przed planowaną wypłatą. |

| Fundusz z późniejszą datą | Więcej akcji, większa zmienność | Gdy masz długi horyzont i akceptujesz większe ryzyko w zamian za potencjał wzrostu. |

| Domyślne przypisanie | Najmniej pracy po twojej stronie | Gdy chcesz prostego, pasywnego rozwiązania i nie planujesz częstych zmian. |

Warto też pamiętać, że zmiana funduszu nie musi być decyzją raz na zawsze. Uczestnik może przenieść środki do innego FZD albo tylko przekierować nowe wpłaty, a w praktyce dwie konwersje rocznie są bezpłatne. To ważne, bo pozwala dostroić strategię bez wchodzenia w kosztowną i chaotyczną rotację między subfunduszami. Taki margines elastyczności przydaje się szczególnie wtedy, gdy sytuacja życiowa zmienia się szybciej niż pierwotny plan.

Koszty i najczęstsze błędy, które psują efekt

Średnia opłata za zarządzanie FZD w PPK jest niska jak na rynek funduszy inwestycyjnych, ale nadal trzeba ją sprawdzać, bo na długim horyzoncie nawet niewielka różnica ma znaczenie. Dziś przeciętna stawka kręci się wokół 0,34%, a ustawowy sufit to 0,50%; część instytucji może też pobierać opłatę za wynik do 0,1%. To nie są koszty, które niszczą sens programu, ale wystarczająco duże, by porównywać oferty uważnie.

- Wybór funduszu tylko dlatego, że „pasuje rocznikowo”, bez sprawdzenia profilu ryzyka.

- Założenie, że obligacje oznaczają pełne bezpieczeństwo i brak strat.

- Zbyt częste przerzucanie środków pod wpływem emocji po spadkach lub wzrostach.

- Porównywanie produktów wyłącznie po historycznej stopie zwrotu, bez patrzenia na koszty.

- Ignorowanie własnego horyzontu inwestycyjnego, czyli momentu, w którym realnie potrzebujesz pieniędzy.

Najgorszy błąd polega na tym, że inwestor traktuje datę w nazwie jak gwarancję wyniku, a nie jak wskazówkę dotyczącą struktury portfela. Gdy patrzysz na koszty, ryzyko i własne plany jednocześnie, decyzja staje się dużo bardziej odporna na chwilowe emocje. I właśnie taki filtr warto zastosować przed wyborem konkretnego wariantu.

Jak wybrać rozsądnie w pięciu krokach

Najprościej podchodzę do tego tak: nie pytam najpierw, który fundusz „ma lepsze wyniki”, tylko kiedy pieniądze mają mi być potrzebne i jaką zmienność jestem w stanie zaakceptować. Dopiero potem porównuję warianty, bo bez tego łatwo wybrać produkt, który wygląda dobrze na papierze, ale nie pasuje do życia.

- Określ, kiedy realnie możesz potrzebować środków.

- Sprawdź fundusz przypisany do twojego rocznika i porównaj jego datę docelową z własnym planem.

- Porównaj opłatę za zarządzanie, możliwą opłatę za wynik i zasady ewentualnej zmiany funduszu.

- Zastanów się, czy spadki wartości rachunku o kilkanaście procent nie spowodują, że będziesz chciał wycofać się z inwestowania w złym momencie.

- Ustal prosty rytm przeglądu, na przykład raz w roku albo po ważnej zmianie życiowej.

Jeśli po tej liście nadal masz wątpliwość, najczęściej rozsądne jest zostawienie domyślnego przypisania i obserwowanie, jak fundusz zachowuje się w czasie. Jeśli natomiast widzisz wyraźny rozdźwięk między swoim planem a datą w nazwie, korekta jest lepsza niż bierne trzymanie się automatu. W inwestowaniu wygoda ma wartość, ale tylko wtedy, gdy nie kłóci się z celem.

Co warto zapamiętać przed decyzją w PPK

Najbardziej praktyczne podejście jest proste: potraktuj FZD jako sensowny punkt startu, a nie jako decyzję na całe życie. Ten mechanizm działa dobrze wtedy, gdy chcesz inwestować długoterminowo, bez ręcznego rebalansowania i bez ciągłego pilnowania rynku, ale przestaje być optymalny, gdy twoje plany znacząco odbiegają od standardowego scenariusza emerytalnego.

Jeśli więc cenisz prostotę, automatyczne obniżanie ryzyka i niski koszt wejścia, taki fundusz często będzie dobrym wyborem. Jeśli wolisz pełną kontrolę nad portfelem albo masz niestandardowy horyzont wypłaty, lepiej potraktować go jako bazę do korekty, a nie jako sztywną regułę. Ja zawsze sprawdzam jedno: czy dana data naprawdę pasuje do mojego celu, czy tylko wygląda dobrze w nazwie.