Najważniejsze zasady odzyskania kapitału z obligacji

- W dniu wykupu środki wracają automatycznie na rachunek bankowy, a jeśli termin wypada w sobotę lub święto, pieniądze pojawiają się w pierwszym dniu roboczym.

- Przy wcześniejszym wyjściu składa się dyspozycję, a wypłata następuje zwykle po 5 dniach roboczych.

- Opłata za wcześniejszy wykup jest liczona od każdej obligacji osobno, więc większy pakiet oznacza większy koszt.

- Najczęściej opłaca się porównać koszt wyjścia z wysokością narosłych odsetek, zamiast patrzeć wyłącznie na datę zapadalności.

- Zamiast wypłaty gotówki można wybrać zamianę na nowe obligacje, często po niższej cenie.

- Podatek 19% dotyczy odsetek, a przy obligacjach kupionych z dyskontem także samego dyskonta.

Kiedy obligacje oddają pieniądze bez dodatkowych formalności

Najprostszy wariant to po prostu poczekać do terminu wykupu. Wtedy nie składasz żadnej dodatkowej dyspozycji, a emitent zwraca Ci wartość nominalną obligacji wraz z należnymi odsetkami zgodnie z warunkami danej serii. To właśnie ten scenariusz jest najtańszy i najczystszy rozliczeniowo.

Ja zwykle zaczynam od sprawdzenia trzech rzeczy: daty wykupu, serii obligacji i tego, czy termin nie wypada w dzień wolny. Jeżeli dzień wykupu przypada w sobotę albo święto, środki trafiają do dyspozycji w pierwszym dniu roboczym po tym dniu. W praktyce oznacza to, że kapitał wraca bez stresu, tylko czasem z jednodniowym przesunięciem technicznym.

| Sytuacja | Co robisz | Kiedy dostajesz pieniądze | Koszt |

|---|---|---|---|

| Wykup w terminie | Nie składasz dyspozycji | W dniu wykupu lub w najbliższym dniu roboczym | 0 zł |

| Wcześniejszy wykup | Składasz dyspozycję przedterminowego wykupu | Zwykle po 5 dniach roboczych | Opłata za sztukę obligacji |

| Zamiana na nowe obligacje | Składasz dyspozycję zamiany | W dniu wykupu, bez wypłaty gotówki | Nowe obligacje kupowane po cenie obniżonej lub nominalnej |

Ten układ dobrze pokazuje, że decyzja nie sprowadza się wyłącznie do pytania „kiedy odzyskam pieniądze”. Liczy się też to, czy chcesz je wycofać z inwestycji, czy raczej dalej nimi pracować. I właśnie od tego przechodzę do wcześniejszego zakończenia oszczędzania.

Jak działa wcześniejsze zakończenie oszczędzania

Wcześniejszy wykup w obligacjach oszczędnościowych jest możliwy, ale nie odbywa się „od ręki”. Co do zasady dyspozycję można złożyć po upływie minimum 7 dni kalendarzowych od zakupu, a ostateczny termin zależy od listu emisyjnego danej serii. Drugi ważny limit jest równie istotny: zlecenia nie składa się później niż 20 dni kalendarzowych przed dniem wykupu, z wyłączeniem dnia ustalenia praw do odsetek.Dyspozycja jest nieodwołalna, więc przed zatwierdzeniem warto jeszcze raz sprawdzić liczbę obligacji, numer rachunku i to, czy naprawdę chcesz wyjść z całej pozycji, czy tylko z jej części. W praktyce właśnie tu najłatwiej o błąd, bo decyzja wygląda na prostą, a finansowo może zmieniać wynik całej inwestycji.

Przy wcześniejszym wykupie odsetki są naliczane do piątego dnia roboczego po dniu złożenia dyspozycji, a wypłata następuje po upływie 5 dni roboczych. To wygodne rozwiązanie, jeśli potrzebujesz gotówki, ale nie chcesz czekać do końca okresu oszczędzania. Trzeba jednak pamiętać, że wygoda ma swoją cenę, czyli opłatę za każdą obligację.Ile kosztuje wcześniejszy wykup w zależności od serii

Najważniejsza zasada jest prosta: opłata liczona jest od każdej obligacji osobno. Jeśli masz 20 sztuk, nie płacisz jednej zbiorczej kwoty, tylko mnożysz stawkę przez liczbę obligacji. To szczególnie ważne przy większych portfelach, bo koszt może szybko zjeść znaczną część odsetek.

| Seria | Opłata za wcześniejszy wykup | Uwaga praktyczna |

|---|---|---|

| OTS 3-miesięczne | 0 zł | Nie nalicza się też odsetek przy wcześniejszym wyjściu |

| ROR 1-roczne | 0,50 zł za sztukę | Koszt jest niski, ale nadal liczony od każdej obligacji |

| DOR 2-letnie | 0,70 zł za sztukę | Opłata może być większa niż narosłe odsetki przy szybkim wyjściu |

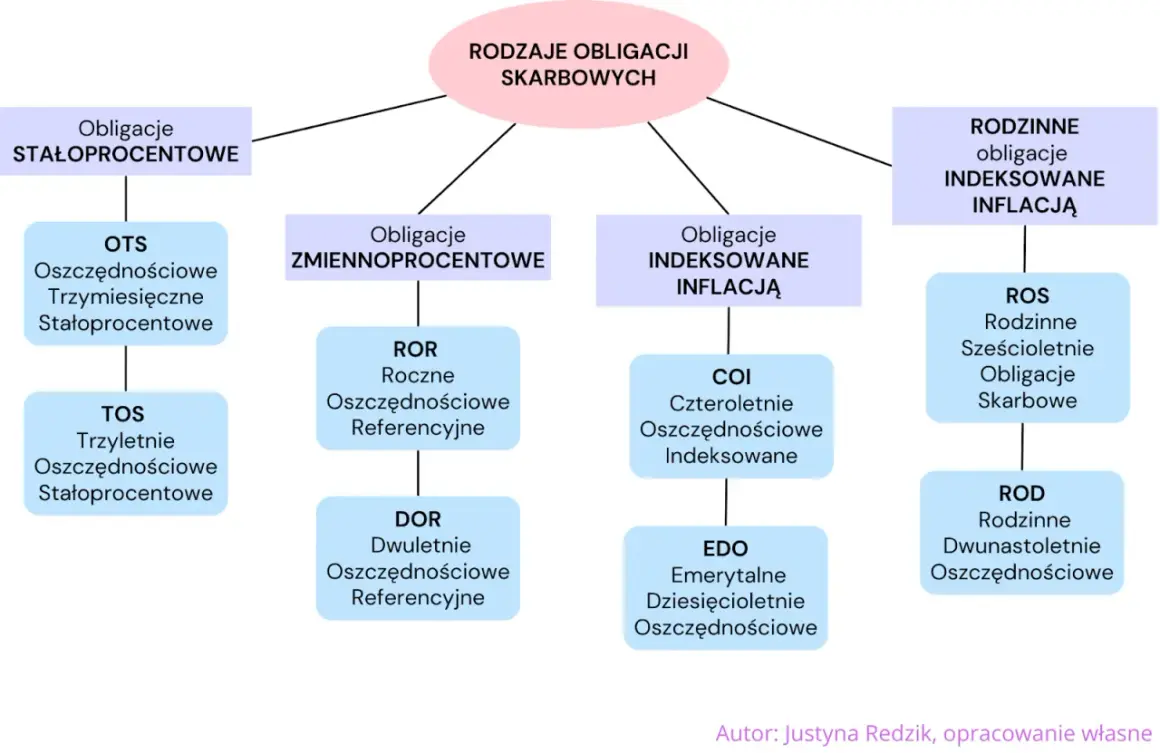

| TOS 3-letnie | 1,00 zł za sztukę dla emisji od 1 września 2024 r. | Starsze emisje mają niższą stawkę |

| COI 4-letnie | 2,00 zł za sztukę dla emisji od 1 września 2024 r. | Przy większej liczbie sztuk koszt robi się wyraźny |

| EDO 10-letnie | 3,00 zł za sztukę dla emisji od 1 września 2024 r. | To najwyższa z typowych stawek detalicznych |

| ROS 6-letnie | 2,00 zł za sztukę dla emisji od 1 września 2024 r. | W starszych emisjach opłata była niższa |

| ROD 12-letnie | 3,00 zł za sztukę dla emisji od 1 września 2024 r. | W starszych emisjach obowiązywały inne stawki |

To właśnie tutaj najłatwiej o mylne założenie, że „to tylko kilka złotych”. Jeśli masz 50 obligacji EDO, sama opłata za wcześniejsze wyjście może wynieść 150 zł. Przy takim poziomie kosztu warto porównać go z realnie narosłymi odsetkami, bo zdarza się, że opłata nie tylko obniża zysk, ale w praktyce schodzi już w kapitał wypłaty. Taki przypadek nie jest wyjątkiem, tylko naturalną konsekwencją zbyt wczesnego wyjścia z długiej serii.

Warto też pamiętać o emisjach kupionych przed 1 września 2024 r., bo tam część stawek była niższa. Jeśli trzymasz starsze obligacje, nie zakładaj automatycznie nowych opłat. Najlepiej sprawdzić list emisyjny konkretnej serii, bo to on rozstrzyga szczegóły.

Jeżeli Twoim celem nie jest wypłata gotówki, tylko dalsze oszczędzanie, sensownym ruchem bywa zamiana na nowe obligacje zamiast klasycznego wykupu.

Zamiana na nowe obligacje zamiast wypłaty gotówki

Zamiana jest rozwiązaniem dla osób, które nie chcą przerywać inwestycji, tylko przenieść środki do nowej emisji bez technicznego przelewu pieniędzy na konto. W praktyce działa to prościej niż wygląda: zamiast odbierać środki z wykupu, składasz dyspozycję zamiany, a środki automatycznie przechodzą na zakup nowych obligacji.

W przypadku obligacji 1-, 2-, 3-, 4- i 10-letnich nowe serie kupowane w zamianie są zazwyczaj tańsze niż standardowo, bo kosztują 99,90 zł za sztukę. Przy obligacjach 3-miesięcznych cena w zamianie wynosi 100,00 zł. Ten drobny rabat nie brzmi spektakularnie, ale przy większym portfelu daje realny, choć umiarkowany efekt.

Jeśli miałbym wskazać, kiedy zamiana ma największy sens, powiedziałbym tak: wtedy, gdy i tak planujesz dalej trzymać pieniądze w obligacjach, a nie potrzebujesz ich na bieżące wydatki. W przeciwnym razie sam rabat nie zrekompensuje Ci utraty elastyczności. Warto też pilnować terminu, bo dyspozycję zamiany składa się najpóźniej w trzeci dzień roboczy przed wykupem danej serii.

To ważna różnica względem klasycznego wykupu: tutaj nie chodzi o odzyskanie kapitału na konto, tylko o utrzymanie go w grze na nowych warunkach. I właśnie dlatego przed decyzją trzeba rozumieć także podatki oraz rozliczenie odsetek.

Co z podatkiem i odsetkami przy wypłacie

Odsetki z obligacji skarbowych podlegają co do zasady 19-proc. zryczałtowanemu podatkowi dochodowemu. To klasyczny podatek od zysków kapitałowych, więc nie dotyczy samego kapitału, lecz zysku. Jeżeli obligacje zostały kupione z dyskontem, na przykład w ramach zamiany, opodatkowaniu podlega również to dyskonto.

W praktyce warto myśleć o wyniku netto, a nie brutto. Jeśli masz obligację z narosłymi odsetkami rzędu kilkunastu złotych, a opłata za wcześniejszy wykup wynosi kilka złotych, to po podatku Twój realny wynik może być zauważalnie niższy, niż sugeruje sam kupon. Ja przy takich kalkulacjach patrzę najpierw na trzy liczby: odsetki brutto, opłatę za wcześniejsze wyjście i podatek.

Jest jeszcze jeden ważny wyjątek: przy obligacjach trzymanych na kontach IKE-Obligacje i IKZE-Obligacje obowiązują osobne zasady, a przy wypłacie transferowej lub wypłacie z tych kont nie pobiera się opłaty za wcześniejszy wykup. To nie jest drobny detal, tylko realna przewaga dla osób, które budują dłuższy plan oszczędzania.

Jeśli więc chcesz ocenić opłacalność wyjścia, licz nie tylko „ile jest odsetek”, ale też „ile zostaje po opłacie i podatku”. Bez tego łatwo przecenić zysk z inwestycji, a potem rozczarować się kwotą, która wpływa na konto.

Jak złożyć dyspozycję bez pomyłek

Proces jest prosty, ale tylko wtedy, gdy przejdziesz przez niego po kolei. Najpierw sprawdź serię obligacji i datę wykupu, potem zdecyduj, czy chcesz wykup pełny, częściowy, czy zamianę. Dopiero na końcu składaj dyspozycję w kanale, z którego korzystałeś przy zakupie.

- Zweryfikuj serię, liczbę obligacji i datę wykupu w swoim rejestrze.

- Porównaj opłatę za wcześniejsze wyjście z narosłymi odsetkami.

- Ustal, czy potrzebujesz gotówki, czy raczej chcesz przejść na nową emisję.

- Złóż dyspozycję w oddziale PKO Banku Polskiego, punkcie obsługi klienta DM PKO BP, przez internet, Inteligo albo telefonicznie.

- Sprawdź, czy wskazany rachunek bankowy jest aktualny.

- Poczekaj na wypłatę albo automatyczną realizację w dniu wykupu.

Wypłata świadczeń trafia na rachunek bankowy posiadacza obligacji, więc jeśli konto się zmieniło, trzeba je wcześniej zaktualizować. To drobiazg administracyjny, ale w praktyce właśnie on najczęściej opóźnia całą operację. Dla mnie to jeden z tych momentów, w których warto działać bez pośpiechu, ale też bez odkładania decyzji na ostatnią chwilę.

Jeśli dyspozycja ma objąć większy pakiet obligacji, dobrze jest jeszcze raz przeliczyć kwotę netto. Im większa liczba sztuk, tym bardziej opłata i podatek przesuwają wynik końcowy, a to już prowadzi do najczęstszych błędów przy takim ruchu.

Najczęstsze błędy, które podbijają koszt decyzji

Największy błąd to założenie, że wcześniejszy wykup jest zawsze neutralny kosztowo. Nie jest. Na krótszych seriach strata bywa niewielka, ale przy obligacjach długoterminowych, zwłaszcza przy większej liczbie sztuk, opłata potrafi wyraźnie obniżyć wypłatę.

- Złożenie dyspozycji za późno i utrata możliwości zamiany przed nową emisją.

- Nieuwzględnienie opłaty liczonej od każdej obligacji osobno.

- Założenie, że 3-miesięczne obligacje przy wcześniejszym wyjściu naliczą odsetki.

- Pominięcie podatku od odsetek albo dyskonta.

- Wskazanie nieaktualnego rachunku bankowego.

- Brak sprawdzenia listu emisyjnego konkretnej serii, gdy warunki są starsze niż obecna oferta.

Najbardziej kosztowny w praktyce jest pośpiech. Wystarczy, że przegapisz termin zamiany albo złożysz dyspozycję bez sprawdzenia kosztu netto, i cała decyzja robi się mniej korzystna, niż mogła być. To szczególnie ważne przy obligacjach o długim terminie wykupu, gdzie czasem lepiej po prostu poczekać kilka tygodni niż oddać część zysku w opłacie.

Po wyłapaniu tych błędów zostaje już tylko jedno pytanie: kiedy naprawdę opłaca się poczekać do terminu, a kiedy lepiej zamknąć pozycję wcześniej.

Kiedy poczekać do terminu, a kiedy działać od razu

Jeśli do wykupu zostało niewiele czasu, zwykle bardziej opłaca się poczekać. Opłata za wcześniejsze wyjście potrafi być wtedy zbyt wysoka względem odsetek, które jeszcze zdążą narosnąć. To prosta zasada, ale zaskakująco często daje lepszy wynik niż spontaniczna decyzja o „zamknięciu wszystkiego od razu”.

Wcześniejsze zakończenie oszczędzania ma sens głównie wtedy, gdy potrzebujesz płynności albo chcesz przenieść środki do czegoś lepiej dopasowanego do Twojego planu. Zamiana na nowe obligacje jest dobra, gdy zależy Ci na ciągłości inwestowania. Wykup przed terminem wybieram tylko wtedy, gdy zyskuję coś realnego: dostęp do gotówki, zmianę strategii albo wyraźnie lepsze warunki w nowej emisji.

W praktyce najlepsza decyzja to nie ta najbardziej dynamiczna, tylko ta najlepiej policzona. Jeśli masz czas, porównaj odsetki, opłatę i podatek, a dopiero potem składaj dyspozycję. To właśnie ten prosty rachunek najczęściej decyduje o tym, czy odzyskasz kapitał bez niepotrzebnej straty.