Inflacja potrafi zjadać realną wartość oszczędności szybciej, niż większość osób zakłada na początku. Dlatego coraz częściej pojawiają się obligacje indeksowane inflacją jako proste narzędzie do ochrony kapitału i spokojniejszego budowania zysku bez codziennego śledzenia rynku. W tym tekście pokazuję, jak naprawdę działają, które serie w Polsce mają sens, kiedy wygrywają z lokatą i jak policzyć ich opłacalność po podatku.

Najważniejsze informacje w skrócie

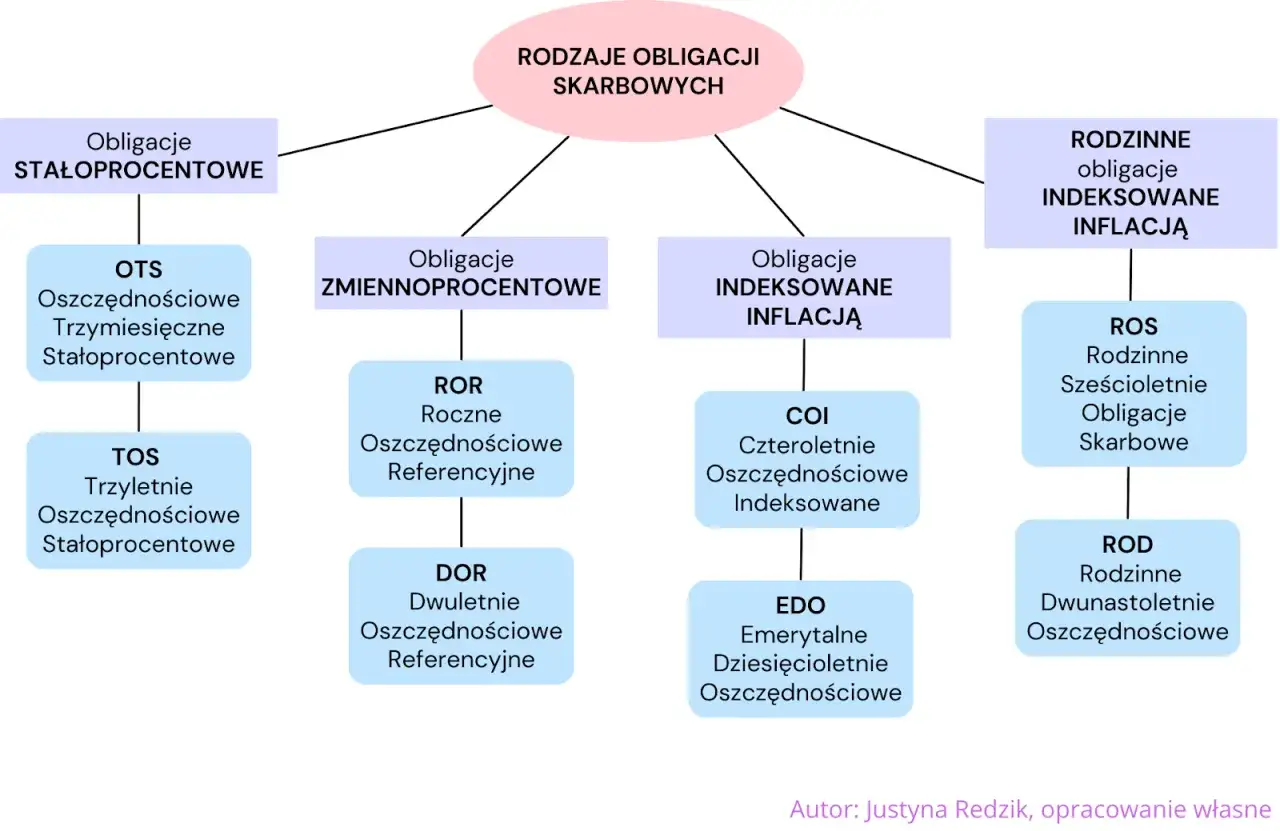

- W Polsce chodzi głównie o detaliczne obligacje skarbowe COI, EDO, ROS i ROD.

- Po pierwszym okresie oprocentowanie liczy się jako inflacja plus stała marża.

- W ofercie na czerwiec 2026 r. COI startują z 4,75%, a EDO z 5,35%.

- Odsetki są opodatkowane 19%, więc liczy się zysk netto, nie sama marża.

- Wcześniejszy wykup jest możliwy, ale kosztuje 2 zł na COI i 3 zł na EDO za każdą obligację.

- Tego typu obligacje mają sens głównie przy horyzoncie kilku lat, nie na bardzo krótki termin.

Jak działa ochrona przed inflacją w praktyce

W polskich warunkach nie chodzi o obligacje giełdowe, tylko o detaliczne obligacje skarbowe sprzedawane przez Ministerstwo Finansów. Ich logika jest prosta: pierwszy okres odsetkowy ma z góry ustalone oprocentowanie, a później stawka zależy od inflacji z 12-miesięcznego okresu i stałej marży. Jak podaje GUS, w maju 2026 r. ceny towarów i usług konsumpcyjnych były o 3,1% wyższe niż rok wcześniej, więc łatwo zrozumieć, dlaczego taki mechanizm wciąż przyciąga oszczędzających.

Technicznie indeksowane jest oprocentowanie, a nie sama kwota nominalna obligacji. To ważne rozróżnienie, bo chodzi o ochronę siły nabywczej, a nie o magiczne podbijanie kapitału. Jeśli ceny rosną, rośnie też odsetkowa część zysku. Jeśli inflacja spada, wynik też się zmienia, ale nadal działa marża, czyli stały dodatek ponad wskaźnik inflacji.

W praktyce odróżniam tu dwa modele: obligacje, które wypłacają odsetki co roku, oraz takie, które kapitalizują je do wykupu. To jedna z tych różnic, które z pozoru wyglądają technicznie, a potem decydują o realnym wyniku. Gdy już to widzisz, łatwiej zrozumieć, które serie mają sens przy różnych celach.

Które serie w Polsce naprawdę trzymają się inflacji

W ofercie na czerwiec 2026 r. Ministerstwo Finansów utrzymuje marże na poziomie, który pozwala sensownie porównać poszczególne serie bez zgadywania. Dla standardowego inwestora liczą się przede wszystkim czteroletnie COI i dziesięcioletnie EDO, a dla rodzin korzystających z programu 800+ także ROS i ROD. Poniżej zestawiam je razem, bo różnica między nimi jest ważniejsza niż sama nazwa.

| Seria | Horyzont | Pierwszy okres | Później | Wypłata odsetek | Dla kogo |

|---|---|---|---|---|---|

| COI | 4 lata | 4,75% w skali roku | inflacja + 1,50% | co roku | dla osób, które chcą widzieć efekt oszczędzania regularnie |

| EDO | 10 lat | 5,35% w skali roku | inflacja + 2,00% | przy wykupie, z kapitalizacją roczną | dla pieniędzy, które mogą pracować naprawdę długo |

| ROS | 6 lat | 5,00% w skali roku | inflacja + 2,00% | przy wykupie, z kapitalizacją roczną | wyłącznie dla beneficjentów 800+ |

| ROD | 12 lat | 5,60% w skali roku | inflacja + 2,50% | przy wykupie, z kapitalizacją roczną | wyłącznie dla beneficjentów 800+ |

Jeśli mylisz je z obligacjami 1- i 2-letnimi, to ważne rozróżnienie: tam oprocentowanie opiera się na stopie referencyjnej NBP, a nie na inflacji. To inna konstrukcja i inna odpowiedź na pytanie, na co chcesz się zabezpieczyć: na wzrost cen czy na ruch stóp procentowych. To rozróżnienie prowadzi prosto do kolejnej decyzji, czyli wyboru między tym instrumentem a alternatywami.

Kiedy taki wybór ma sens, a kiedy lepiej postawić na coś innego

Ja patrzę na nie jak na narzędzie do ochrony siły nabywczej, nie jak na cudowny sposób na pobicie rynku. Najlepiej działają wtedy, gdy masz już zbudowaną poduszkę finansową i chcesz ulokować część pieniędzy na kilka lat bez ryzyka, że inflacja zje całą przewagę. Gorzej wypadają, gdy potrzebujesz elastyczności albo liczysz na bardzo szybki dostęp do gotówki.

| Instrument | Mocna strona | Słaby punkt | Najlepsze zastosowanie |

|---|---|---|---|

| COI i EDO | ochrona przed inflacją i prosta konstrukcja | opłata za wcześniejszy wykup oraz podatek od odsetek | oszczędności z horyzontem kilku lat |

| Lokata albo konto oszczędnościowe | prostota i zwykle łatwiejszy dostęp do pieniędzy | często słabsza realna stopa zwrotu | rezerwa na krótki termin |

| Obligacje stałoprocentowe | przewidywalność z góry | brak bezpośredniego powiązania z inflacją | gdy chcesz jasnego wyniku i akceptujesz ryzyko inflacyjne |

W praktyce wybór sprowadza się do jednego pytania: czy bardziej boisz się inflacji, czy utraty płynności. Jeśli odpowiedź brzmi „inflacji”, te obligacje są mocnym kandydatem. Jeśli ważniejsza jest możliwość szybkiego wycofania pieniędzy, lokata albo konto oszczędnościowe będzie po prostu uczciwszym wyborem. Gdy już wiesz, czy to instrument dla Ciebie, pozostaje kwestia zakupu i wyjścia z inwestycji.

Jak kupić je bez potknięć i kiedy wyjść wcześniej

Zakup jest prostszy, niż wiele osób zakłada. Jedna obligacja kosztuje 100 zł, a kupisz ją w oddziałach PKO BP, w punktach Domu Maklerskiego PKO BP albo przez internet i Inteligo. To ważne, bo tu nie chodzi o rynek wtórny z notowaniami i spreadami, tylko o ofertę detaliczną z jasnymi zasadami.

- Wybierasz serię i kwotę zakupu.

- Sprawdzasz, czy chcesz odsetki co roku, czy wolisz kapitalizację do wykupu.

- Składasz dyspozycję zakupu w kanale, z którego korzystasz najwygodniej.

- Jeśli wymieniasz wykupywane obligacje na nowe, korzystasz z ceny zamiany, która wynosi 99,90 zł zamiast 100 zł.

Największy haczyk pojawia się przy wcześniejszym wyjściu. Obecnie opłata za przedterminowy wykup wynosi 2 zł za każdą COI i 3 zł za każdą EDO, więc przy krótkim trzymaniu koszt potrafi zjeść znaczną część zysku. Dla porównania, jeśli kupisz COI i oddasz je po roku, sama opłata zabiera niemal połowę pierwszorocznych odsetek brutto, zanim jeszcze policzysz podatek.

Dlatego lubię powtarzać jedną rzecz: nie traktuj tych obligacji jak awaryjnej skrytki na pieniądze, które mogą być potrzebne za chwilę. To działa dopiero wtedy, gdy dasz im czas, a ich miejsce w portfelu jest dobrze przemyślane. Następny krok to policzenie realnego zysku, bo właśnie tam najłatwiej o złudzenie.

Jak policzyć realny zysk bez marketingowych skrótów

Najprostszy rachunek zaczynam od dwóch liczb: inflacji i marży. Jeśli inflacja wynosi 3,1%, a marża 1,5%, to oprocentowanie drugiego okresu COI wyniesie 4,6% brutto. Przy nominale 100 zł daje to 4,60 zł odsetek, z czego po 19-proc. podatku zostaje 3,73 zł netto. W przeliczeniu na siłę nabywczą to nadal dodatni wynik, ale nie taki, jaki sugeruje sama marża.

| Przykład | Odsetki brutto na 100 zł | Podatek 19% | Odsetki netto | Szacowany realny efekt przy inflacji 3,1% |

|---|---|---|---|---|

| COI w kolejnym okresie | 4,60 zł | 0,87 zł | 3,73 zł | około 0,6 zł realnego zysku |

| EDO w kolejnym okresie | 5,10 zł | 0,97 zł | 4,13 zł | około 1,0 zł realnego zysku |

Najczęstsze błędy, które psują efekt ochrony

- Mylenie ochrony przed inflacją z gwarancją wysokiej stopy zwrotu.

- Patrzenie tylko na oprocentowanie z pierwszego roku i ignorowanie późniejszej marży.

- Zakup bez myślenia o terminie, przez co wcześniejszy wykup staje się kosztowny.

- Trzymanie w nich całej gotówki zamiast tylko tej części, której nie potrzebujesz na bieżąco.

- Zapominanie, że COI płacą odsetki co roku, a EDO kapitalizują je do wykupu, więc efekt końcowy będzie inny.

- Branie rodzinnych serii bez sprawdzenia, czy w ogóle przysługuje Ci program 800+.

Najprostszy sposób, żeby nie wpaść w te pułapki, jest zaskakująco nudny: dopasuj serię do celu, a nie odwrotnie. Jeśli szukasz spokojnego, przewidywalnego elementu portfela, te obligacje mają sens. Jeśli próbujesz zbudować z nich wszystko, kończysz z narzędziem użytym niezgodnie z przeznaczeniem. Gdy to już jest jasne, można sensownie dobrać wariant do horyzontu oszczędzania.

Jak bym to ustawił przy różnych horyzontach oszczędzania

Gdybym miał patrzeć na to wyłącznie praktycznie, rozdzieliłbym decyzję według czasu, na jaki odkładam pieniądze. Przy bardzo krótkim horyzoncie takie obligacje po prostu nie są moim pierwszym wyborem. Przy kilku latach stają się za to jednym z najrozsądniejszych, prostych narzędzi defensywnych w portfelu.

- Na 0-12 miesięcy: zwykle lepiej sprawdza się konto oszczędnościowe albo lokata.

- Na 1-3 lata: wybór zależy bardziej od płynności niż od samej inflacji.

- Na 4-10 lat: COI i EDO zaczynają mieć realny sens, zwłaszcza gdy nie chcesz śledzić rynku co tydzień.

- Dla beneficjentów 800+: ROS i ROD mogą być warte sprawdzenia, bo marża jest wyższa.

- Jeśli budujesz długą strategię oszczędzania: rozważ podział środków między rezerwę płynną a obligacje o inflacyjnym oprocentowaniu.

Ja traktuję je jako narzędzie do ochrony wartości pieniędzy, nie jako receptę na spektakularny zysk. Jeśli pasują do Twojego horyzontu i akceptujesz 19-proc. podatek oraz opłatę za wcześniejszy wykup, potrafią zrobić dokładnie to, czego od nich oczekujesz: utrzymać siłę nabywczą oszczędności bez zbędnej komplikacji.