Gdy pojawia się pytanie, ile wynosi stopa procentowa w Polsce, najczęściej chodzi o to, ile kosztuje pieniądz ustalany przez bank centralny i jak szybko przełoży się to na ratę kredytu albo oprocentowanie oszczędności. Na 19 czerwca 2026 r. stopa referencyjna NBP wynosi 3,75%, a razem z nią warto znać także stopę lombardową, depozytową i redyskontową, bo każda pełni inną funkcję w systemie bankowym. W tym tekście wyjaśniam, co oznaczają te liczby, kto je ustala i jak czytać je bez mylenia z ofertą konkretnego banku.

Najważniejsze liczby i ich znaczenie dla Twojego budżetu

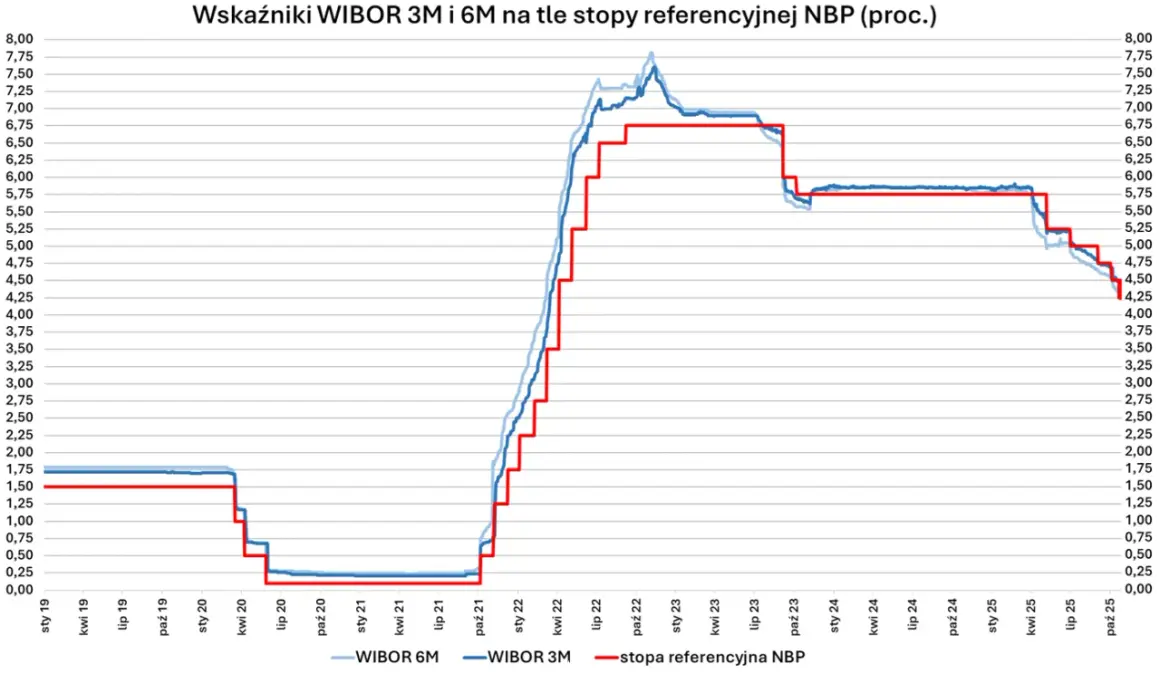

- Na 19 czerwca 2026 r. stopa referencyjna NBP wynosi 3,75%.

- RPP utrzymała stopy bez zmian na posiedzeniu 1-2 czerwca 2026 r.

- Stopa lombardowa to 4,25%, a depozytowa 3,25%.

- Stopy redyskontowa i dyskontowa weksli wynoszą odpowiednio 3,80% i 3,85%.

- Najważniejsza dla kredytów i rynku pieniężnego jest stopa referencyjna, ale sama nie mówi jeszcze, ile dokładnie zapłacisz w banku.

- Przy kredycie liczy się też marża banku, a przy oszczędzaniu warunki konkretnej lokaty lub konta oszczędnościowego.

Ile dziś wynosi stopa referencyjna NBP

Na dziś główną odpowiedzią jest 3,75% i to właśnie ten poziom najczęściej pojawia się w nagłówkach, gdy mowa o stopach procentowych w Polsce. Według NBP Rada Polityki Pieniężnej utrzymała wszystkie podstawowe stopy bez zmian na posiedzeniu 1-2 czerwca 2026 r., więc obecny układ jest jasny i spójny z ostatnią decyzją banku centralnego.

| Stopa | Poziom | Co oznacza w praktyce |

|---|---|---|

| Referencyjna | 3,75% | Główny punkt odniesienia polityki pieniężnej i najważniejszy sygnał dla rynku. |

| Lombardowa | 4,25% | Wyznacza koszt krótkoterminowego finansowania w NBP, zwykle traktowana jako górny limit dla rynku nocnego. |

| Depozytowa | 3,25% | Określa oprocentowanie nadwyżek lokowanych w NBP, czyli dolną granicę korytarza stóp. |

| Redyskontowa weksli | 3,80% | Stawka przy redyskoncie weksli, używana rzadziej przez przeciętnego klienta. |

| Dyskontowa weksli | 3,85% | Druga stawka związana z wekslami, ważna bardziej dla rynku finansowego niż dla codziennych decyzji gospodarstw domowych. |

Ja patrzę na tę tabelę tak: referencyjna jest najważniejsza dla narracji o gospodarce, a pozostałe tworzą wokół niej techniczny porządek. Jeśli ktoś pyta tylko o jedną liczbę, zwykle chodzi właśnie o 3,75%, ale w bankowości warto widzieć cały układ, a nie pojedynczy parametr. To prowadzi prosto do pytania, jak te stopy działają razem, a nie osobno.

Jak te stopy działają razem w systemie bankowym

Stopy NBP tworzą coś w rodzaju korytarza kosztu pieniądza. Na górze jest stopa lombardowa, na dole depozytowa, a w środku referencyjna, która wyznacza kierunek dla krótkoterminowych warunków finansowania w gospodarce. W praktyce oznacza to, że banki i rynek nie patrzą wyłącznie na jedną liczbę, tylko na cały zestaw sygnałów wysyłanych przez RPP.

W bankowości ważne jest też pojęcie transmisji monetarnej, czyli mechanizmu, przez który decyzja banku centralnego trafia do kredytów, lokat i stawek na rynku międzybankowym. To nie dzieje się natychmiast. Najpierw reagują krótkoterminowe stawki rynku pieniężnego, potem banki aktualizują ofertę dla nowych klientów, a dopiero później część osób widzi zmianę w swojej umowie.

Dlatego nie warto oczekiwać, że obniżka albo podwyżka stopy referencyjnej od razu zmieni wszystko w tym samym dniu. W realnym obiegu finansowym najpierw porusza się rynek, a dopiero potem cenniki w bankach. Z tego powodu kolejna sekcja jest bardziej praktyczna niż teoretyczna: pokazuje, co naprawdę czuje klient.

Co zmieniają w kredycie, lokacie i oszczędnościach

Najbardziej odczuwalne skutki stóp procentowych widać w produktach, które mają zmienne warunki albo są dopiero nowo oferowane przez banki. Nie każda umowa reaguje tak samo szybko, więc sama wiedza o poziomie stopy NBP nie wystarczy do policzenia własnych kosztów.

| Produkt | Jak reaguje na zmianę stóp | Na co uważać |

|---|---|---|

| Kredyt ze zmiennym oprocentowaniem | Rata może spaść albo wzrosnąć po okresie aktualizacji oprocentowania. | Sprawdź, kiedy bank przelicza ratę i jaki wskaźnik referencyjny jest zapisany w umowie. |

| Kredyt ze stałą stopą | Rata zwykle nie zmienia się w trakcie obowiązywania stałej stopy. | Zwróć uwagę, kiedy kończy się okres stałego oprocentowania i co dzieje się potem. |

| Lokata terminowa | Nowe oferty mogą zmieniać się dość szybko, ale już założona lokata zwykle zostaje bez zmian do końca terminu. | Nie myl atrakcyjnej promocji z trwałą stawką dla wszystkich środków. |

| Konto oszczędnościowe | Bank może aktualizować oprocentowanie i limity promocyjne częściej niż w lokacie. | Patrz nie tylko na procent, ale też na limity kwotowe i czas obowiązywania promocji. |

| Oszczędności w obligacjach | Nowe emisje i warunki mogą reagować na otoczenie stóp, ale konstrukcja produktu bywa inna niż w banku. | Porównuj indeksację, termin wykupu i sposób naliczania odsetek. |

Najczęstszy błąd, jaki widzę, to porównywanie samej stopy NBP z ratą kredytu albo z reklamą lokaty. To za mało. Dla kredytu liczą się jeszcze marża i zasady aktualizacji, a dla oszczędzającego znaczenie mają okres promocji, limity oraz to, czy oprocentowanie dotyczy całej kwoty, czy tylko jej części. Z tego powodu sama liczba 3,75% jest punktem wyjścia, a nie pełną odpowiedzią.

Od czego RPP zależy przy kolejnej decyzji

RPP nie ustala stóp „na oko”. W 2026 r. punktem odniesienia pozostaje cel inflacyjny NBP na poziomie 2,5% z symetrycznym pasmem odchyleń ±1 pkt proc., więc każda decyzja musi być zestawiona z cenami, dynamiką płac i stanem gospodarki. Jeśli inflacja utrzymuje się w okolicach 3,1% r/r, rada patrzy już nie tylko na sam poziom cen, ale też na ryzyko, że zbyt szybkie luzowanie polityki pieniężnej odnowi presję inflacyjną.

W praktyce liczą się przede wszystkim cztery grupy danych:

- inflacja bieżąca i inflacja bazowa, czyli to, czy wzrost cen jest trwały, a nie jednorazowy;

- dynamika płac i popytu, bo mocny wzrost wynagrodzeń potrafi podtrzymywać presję cenową;

- kurs złotego i warunki zewnętrzne, ponieważ droższy import szybciej podbija ceny w kraju;

- sytuacja w gospodarce światowej, zwłaszcza w strefie euro, bo Polska nie działa w próżni.

To ważne rozróżnienie: jedna dobra albo słaba publikacja nie przesądza jeszcze o zmianie stóp. Bank centralny patrzy na trend, a nie na pojedynczy odczyt. I właśnie dlatego komunikaty po posiedzeniach RPP są zwykle ważniejsze niż same spekulacje przed decyzją.

Jak nie pomylić stopy banku centralnego z ofertą banku

Jeśli masz w głowie tylko jedną liczbę, łatwo wpaść w pułapkę. Stopa NBP nie jest oprocentowaniem kredytu ani lokaty. To wskaźnik polityki pieniężnej, a nie gotowa oferta dla klienta detalicznego. Rata, oprocentowanie lokaty czy koszt pożyczki konsumenckiej powstają dopiero z połączenia kilku elementów.

| Element | Kto go ustala | Po co jest ważny |

|---|---|---|

| Stopa referencyjna NBP | RPP / NBP | Wyznacza kierunek polityki pieniężnej i wpływa na rynek krótkoterminowego pieniądza. |

| Wskaźnik referencyjny w umowie | Rynek lub zapis w produkcie | Pomaga policzyć oprocentowanie kredytu lub innego produktu o zmiennej stopie. |

| Marża banku | Bank | To stała część oprocentowania, która często decyduje o realnym koszcie produktu. |

| RRSO | Wynika z konstrukcji oferty | Pozwala porównać całkowity koszt kredytu, a nie tylko sam procent odsetek. |

Ja zawsze zaczynam od prostego pytania: czy chodzi mi o politykę pieniężną, czy o konkretną ofertę bankową? Jeśli o politykę, patrzę na stopy NBP. Jeśli o własny kredyt, sprawdzam dokumenty umowy i szukam informacji o marży, okresie aktualizacji oraz całkowitym koszcie. To oszczędza sporo błędnych porównań, które na pierwszy rzut oka wyglądają sensownie, a potem rozsypują się przy pierwszym przeliczeniu.

Co sprawdzić od razu, zanim podejmiesz decyzję finansową

Jeżeli chcesz wykorzystać informację o stopach w praktyce, nie zatrzymuj się na nagłówku z procentem. Najwięcej daje szybki audyt własnej umowy albo oferty. W mojej ocenie najbardziej użyteczne są cztery kroki.

- Sprawdź, czy Twoje oprocentowanie jest stałe czy zmienne.

- Ustal, kiedy bank aktualizuje ratę, odsetki albo warunki lokaty.

- Porównaj marżę, a nie tylko stopę bazową lub reklamowany procent.

- Przy oszczędzaniu patrz na realny zysk po uwzględnieniu inflacji i czasu trwania promocji.

Wniosek jest prosty: 3,75% to dziś najważniejsza liczba dla polityki pieniężnej w Polsce, ale sama w sobie nie wyjaśnia jeszcze, ile zapłacisz za kredyt ani ile zarobisz na lokacie. Dopiero połączenie stopy NBP, warunków konkretnej umowy i tempa reakcji banku daje pełny obraz. Jeśli chcesz podejmować decyzje finansowe rozsądnie, zacznij od tej różnicy, bo właśnie na niej najczęściej buduje się dobre albo błędne założenia.