Najważniejsze informacje w skrócie

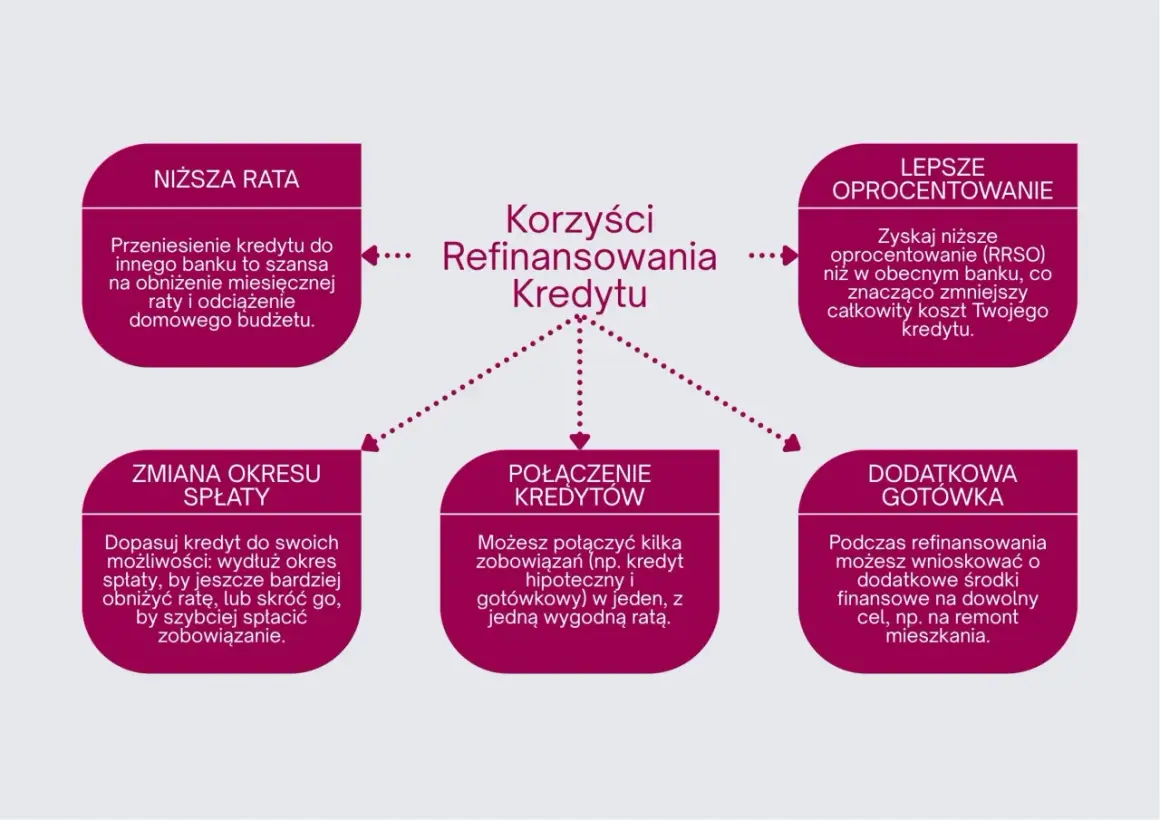

- Jedna rata nie zawsze oznacza oszczędność - najpierw porównaj koszt całkowity, dopiero potem wysokość miesięcznej płatności.

- Przy wariancie hipotecznym bank zwykle patrzy na wartość nieruchomości, historię w BIK i zdolność kredytową.

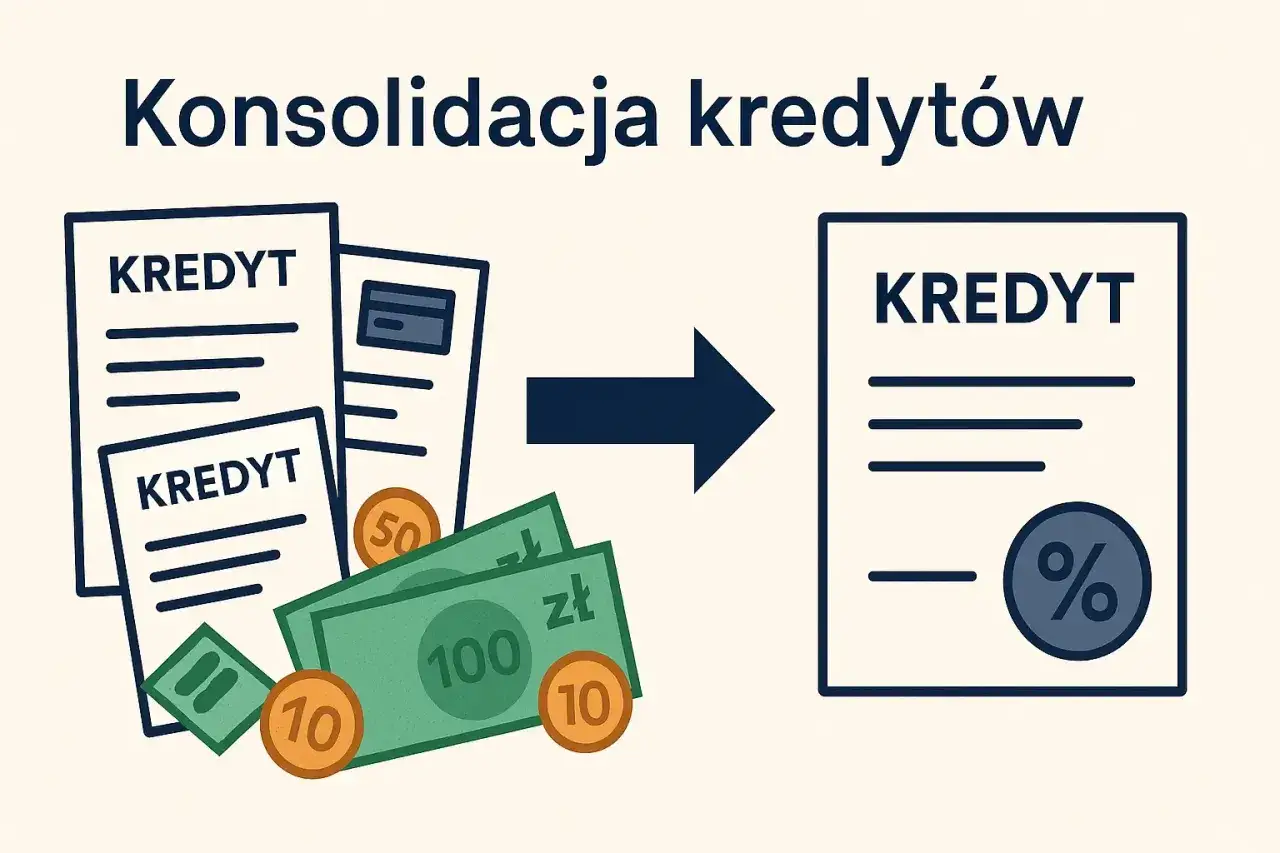

- Do połączenia najczęściej trafiają kredyty gotówkowe, ratalne, karty kredytowe i limity w koncie, a czasem także kredyt hipoteczny.

- Typowe koszty wejścia to m.in. wycena nieruchomości, wpis hipoteki do księgi wieczystej i ewentualna prowizja za wcześniejszą spłatę starych zobowiązań.

- Niższa rata bywa efektem wydłużenia okresu spłaty, więc w praktyce trzeba pilnować, czy wygoda nie podnosi nadmiernie łącznego kosztu.

Jak działa konsolidacja kredytu hipotecznego i gotówkowego

Ja patrzę na ten mechanizm prosto: bank spłaca za Ciebie wybrane zobowiązania, a w zamian dostajesz jeden nowy kredyt z jedną ratą i jednym harmonogramem. Jeśli w grę wchodzi hipoteka, nowy produkt zwykle opiera się na zabezpieczeniu nieruchomości, dlatego bywa tańszy niż klasyczna pożyczka konsolidacyjna bez zabezpieczenia.

Zabezpieczenie hipoteczne oznacza, że bank wpisuje hipotekę do księgi wieczystej i ma formalne zabezpieczenie na nieruchomości na wypadek problemów ze spłatą. Dla kredytobiorcy oznacza to większą szansę na lepsze warunki, ale też więcej formalności i dokładniejszą ocenę wartości mieszkania lub domu.

Refinansowanie nie zawsze rozwiązuje problem

Refinansowanie przenosi jedno zobowiązanie do innego banku, a konsolidacja łączy kilka długów w jeden. W praktyce oba rozwiązania mogą się spotkać, gdy stary kredyt hipoteczny jest tylko jednym z elementów całej układanki, ale nadal masz osobno kredyt gotówkowy, kartę kredytową czy limit w koncie.Pożyczka hipoteczna to nie to samo co konsolidacja

Pożyczka hipoteczna daje środki pod zabezpieczeniem nieruchomości, ale to ty decydujesz, na co je przeznaczysz. Konsolidacja działa dalej, bo bank spłaca wskazane zobowiązania i zastępuje je jednym nowym kredytem. To ważne rozróżnienie, bo część osób myli te produkty i zakłada, że sam fakt zabezpieczenia na mieszkaniu oznacza już konsolidację.

W praktyce nowy bank najczęściej spłaca stare zobowiązania bezpośrednio z uruchomionych środków, a potem ustanawia własne zabezpieczenie na nieruchomości. Najważniejsze jest jednak to, że nie każdy bank traktuje taki układ tak samo, więc przechodzę do tego, co właściwie da się w nim połączyć.

Jakie zobowiązania można połączyć w jednym kredycie

Banki zwykle pozwalają skonsolidować kilka typów zadłużenia, ale nie wszystkie łączą je na tych samych zasadach. Najczęściej wchodzą w grę:

- kredyty gotówkowe i ratalne,

- karty kredytowe,

- limity w koncie i kredyty odnawialne,

- kredyty samochodowe,

- kredyt hipoteczny lub jego pozostała część, jeśli bank dopuszcza taki wariant.

W praktyce największa różnica dotyczy tego, czy zobowiązania są zabezpieczone nieruchomością, czy nie. Przy wariancie hipotecznym bank ma większy komfort ryzyka, więc częściej zgadza się na dłuższy okres spłaty i niższe oprocentowanie, ale jednocześnie bardziej uważnie patrzy na wartość nieruchomości.

Ja zawsze zwracam uwagę na wyjątki. To, że produkt nazywa się konsolidacyjnym, nie znaczy jeszcze, że bank bez wahania przeniesie do niego każdy dług; część instytucji wyklucza wybrane zobowiązania albo wymaga ich wcześniejszej spłaty z własnych środków. Jeśli masz zaległości, zwykle najpierw trzeba je uporządkować, zanim bank w ogóle zacznie liczyć nową strukturę długu.

| Typ długu | Czy bywa łączony | Co warto sprawdzić |

|---|---|---|

| Kredyt gotówkowy | Tak | Saldo do spłaty, prowizję za wcześniejszą spłatę, RRSO |

| Karta kredytowa | Tak | Limit, odsetki i opłaty miesięczne |

| Limit w koncie | Tak | Wymóg zamknięcia limitu po spłacie |

| Kredyt hipoteczny | Często tak, ale nie wszędzie | Wartość nieruchomości, koszt wpisu hipoteki, okres spłaty |

| Zadłużenie przeterminowane | Rzadko | Bank zwykle wymaga uporządkowania sytuacji wcześniej |

To prowadzi do najważniejszej części: bez spełnienia warunków nawet dobrze policzona konsolidacja nie przejdzie.

Jakie warunki stawia bank

Wniosek ocenia się podobnie jak przy kredycie hipotecznym, tylko bank patrzy szerzej: nie chodzi wyłącznie o Twoje dochody, lecz także o całą historię spłat i wartość zabezpieczenia. Najczęściej liczą się cztery grupy czynników.| Warunek | Co oznacza w praktyce | Dlaczego jest ważny |

|---|---|---|

| Zdolność kredytowa | Miesięczny dochód musi udźwignąć nową ratę i inne koszty życia | Bank chce widzieć zapas bezpieczeństwa |

| Historia w BIK | Terminowe spłaty w przeszłości zwiększają szanse | Opóźnienia obniżają wiarygodność |

| LTV | To stosunek kwoty kredytu do wartości nieruchomości | Przy zbyt wysokim poziomie bank ogranicza kwotę lub odmawia |

| DTI | Relacja wszystkich rat do dochodu netto | Pomaga ocenić, czy miesięczny budżet nie jest zbyt napięty |

W polskich ofertach LTV przy takich produktach często mieści się w widełkach około 70-80 procent, choć szczegół zależy od banku i rodzaju nieruchomości. Mówiąc prościej: jeśli mieszkanie jest warte 600 tys. zł, bank nie zawsze zgodzi się finansować pełnej wartości i może zostawić sobie bezpieczny margines.

Przydaje się też stabilny dochód i czytelny stan prawny nieruchomości. Czasem bank akceptuje zabezpieczenie na innej nieruchomości niż ta, która ma zostać skonsolidowana, ale to już kwestia polityki konkretnej instytucji, a nie reguła. Na tym etapie wniosek jest jeszcze tylko decyzją na papierze, ale prawdziwe różnice ujawniają się dopiero w kosztach.

Ile to kosztuje naprawdę

Największy błąd przy takiej decyzji polega na patrzeniu wyłącznie na niższą ratę. Ja sprawdzam zawsze trzy warstwy kosztu: opłaty startowe, odsetki w całym okresie i ewentualne koszty wcześniejszej spłaty starych zobowiązań.

| Element kosztu | Typowy poziom | Na co uważać |

|---|---|---|

| Wycena nieruchomości | zwykle kilkaset złotych, najczęściej około 300-1000 zł | Dom bywa droższy niż mieszkanie, a cena zależy od lokalizacji i zakresu operatu |

| Wpis hipoteki do księgi wieczystej | 200 zł | To opłata sądowa, której nie warto pomijać w kalkulacji |

| Prowizja banku | od 0 do 5% | Bywa kusząco niska, ale nie zastępuje oceny RRSO |

| Wcześniejsza spłata starych długów | zależna od umowy | Niektóre kredyty mają prowizję albo ograniczenia czasowe |

| Produkty dodatkowe | zależne od banku | Ubezpieczenie lub konto osobiste mogą obniżyć marżę, ale podnoszą koszt całkowity |

W praktyce hipoteczna konsolidacja jest zwykle tańsza od zwykłej pożyczki konsolidacyjnej, bo zabezpieczenie nieruchomości obniża ryzyko banku. Z drugiej strony wydłużenie okresu spłaty potrafi sprawić, że całkowita kwota do oddania rośnie szybciej, niż sugeruje sama miesięczna rata. Dlatego ja zawsze patrzę na RRSO i całkowitą kwotę do spłaty, a nie na samą ratę.

RRSO, czyli rzeczywista roczna stopa oprocentowania, pokazuje koszt kredytu szerzej niż samo oprocentowanie nominalne, więc w takiej decyzji jest po prostu bardziej użyteczne. Skoro wiesz już, ile może kosztować nowa konstrukcja długu, pora przejść przez sam proces bez zbędnego chaosu.

Jak przejść przez proces krok po kroku

Najlepiej działa tu zwykła, uporządkowana lista zadań. Im lepiej przygotujesz dane na starcie, tym mniejsze ryzyko, że bank poprosi o brakujący dokument albo przeliczy zdolność od nowa.

- Spisz wszystkie zobowiązania, ich salda i ewentualne opłaty za wcześniejszą spłatę.

- Sprawdź, czy nowy kredyt ma sens przy Twojej zdolności i wartości nieruchomości.

- Zbierz dokumenty: dowód, zaświadczenia o dochodach, umowy kredytowe, harmonogramy spłat, dokumenty nieruchomości i numer księgi wieczystej.

- Bank zamawia wycenę, analizuje BIK i liczy maksymalną kwotę przy danym LTV.

- Po decyzji uruchamia środki i spłaca wskazane zobowiązania, a Ty zostajesz z jedną ratą.

Przeczytaj również: Nadpłata kredytu hipotecznego - Jak oszczędzić tysiące?

Dokumenty, o które bank najczęściej pyta

- zaświadczenie o zarobkach albo wyciągi z konta,

- umowy obecnych kredytów i pożyczek,

- zaświadczenia o saldzie do spłaty,

- odpis z księgi wieczystej,

- dokumenty potwierdzające własność nieruchomości,

- czasem także dokumenty współmałżonka lub współwłaściciela.

Całość trwa zwykle kilka tygodni, czasem dłużej, jeśli potrzebne są dodatkowe dokumenty albo wpisy w księdze wieczystej. Po tym etapie zostaje już tylko uczciwie policzyć, czy taki ruch jest dla Ciebie naprawdę korzystny.

Kiedy taka konsolidacja ma sens, a kiedy lepiej ją odpuścić

Nie każda niższa rata oznacza lepszą decyzję. Ja patrzę na to przez pryzmat płynności, kosztu całkowitego i długości nowego okresu spłaty, bo właśnie tam najczęściej ukrywa się różnica między dobrym ruchem a kosztownym przedłużeniem problemu.

| Sytuacja | Moja ocena | Dlaczego |

|---|---|---|

| Masz kilka drogich rat i brakuje oddechu w budżecie | Ma sens | Jedna rata i dłuższy okres mogą poprawić płynność |

| Do spłaty zostało niewiele | Zwykle nie | Nowe koszty wejścia i odsetki mogą zjeść korzyść |

| Prowizja za wcześniejszą spłatę jest wysoka | Ostrożnie | Najpierw policz, ile naprawdę kosztuje zamknięcie starych umów |

| Chcesz dobrać dodatkową gotówkę | Zależy | To wygodne, ale zwykle podnosi łączny koszt |

W ofertach hipotecznych spotyka się długi okres spłaty, często 5-30 lat, czasem nawet 35 lat. To daje niższą ratę, ale też łatwo wydłuża kosztowanie całej operacji o kilka lat albo więcej. Jeśli celem jest tylko chwilowe odciążenie budżetu, taka wygoda bywa pozorna; jeśli celem jest stabilizacja finansów i uporządkowanie zadłużenia, może być bardzo sensowna.

Jeśli nadal widzisz w tym sens, zostaje ostatni test: trzy liczby, które rozstrzygają, czy taki ruch naprawdę się opłaca.

Trzy liczby, które przesądzają o sensie takiego ruchu

Najczęściej wygrywa ten, kto patrzy na liczby chłodno, a nie na samą ulgę miesięczną. Przed decyzją policz trzy rzeczy:

- Nowa rata vs suma starych rat - liczy się realny wpływ na domowy budżet, nie tylko chwilowe poczucie ulgi.

- Koszt całkowity - porównaj, ile oddasz w nowym kredycie i ile jeszcze kosztowałyby stare zobowiązania bez konsolidacji.

- Opłaty startowe - wycena, sąd, prowizja i ewentualne koszty wcześniejszej spłaty mogą zjeść część korzyści.

Jeśli po tej kalkulacji zostaje Ci wyraźna oszczędność i porządek w budżecie, taki ruch ma sens. Jeśli korzyść polega tylko na niższej racie „tu i teraz”, a rachunek końcowy mocno rośnie, lepiej jeszcze raz porównać oferty albo skrócić okres spłaty zamiast go wydłużać.