Obligacje potrafią być bardzo dobrym narzędziem, ale tylko wtedy, gdy wiesz, czego od nich oczekujesz. Gdy rozważasz, czy warto inwestować w obligacje, najważniejsze pytanie brzmi nie „czy są modne”, tylko „jaki problem mają rozwiązać w twoim portfelu”. W tym tekście pokazuję, kiedy pomagają zachować kapitał i przewidywalność, a kiedy ich potencjał okaże się po prostu zbyt mały.

Najkrótsza odpowiedź brzmi: obligacje są sensowne, jeśli szukasz stabilności, a nie szybkiego wzrostu

- Obligacje skarbowe dobrze sprawdzają się przy ochronie kapitału, planowaniu wydatków i budowie bezpiecznej części portfela.

- W bieżącej ofercie 2026 standardowe serie zaczynają się od 2,00% i sięgają 5,35% w obligacjach 10-letnich, ale oprocentowanie zależy od rodzaju papieru.

- Największe plusy to przewidywalność, prostota i niski próg wejścia. Największe minusy to podatek Belki, opłata za wcześniejszy wykup i ograniczony potencjał wzrostu.

- Przy krótkim horyzoncie lepiej wypadają krótsze serie, a przy walce z inflacją zwykle sens mają obligacje indeksowane inflacją.

- Obligacje korporacyjne to zupełnie inna liga ryzyka niż obligacje skarbowe i nie należy wrzucać ich do jednego worka.

Co obligacje dają w praktyce i dlaczego w ogóle się je kupuje

Ja zwykle patrzę na obligacje jak na narzędzie porządkujące portfel, a nie produkt, który ma pobić wszystko inne. Kupując obligację, po prostu pożyczasz pieniądze emitentowi, a on obiecuje oddać kapitał w określonym terminie i zapłacić odsetki, czyli kupon. W praktyce to rozwiązanie dobrze działa wtedy, gdy zależy ci na przewidywalności, a nie na emocjach z codziennej zmienności rynku.

W polskich warunkach obligacje najczęściej pełnią trzy role. Po pierwsze, są miejscem na pieniądze, które mają pracować spokojniej niż akcje. Po drugie, pomagają zbudować część portfela, która ma amortyzować spadki innych aktywów. Po trzecie, przy wybranych seriach mogą chronić przed inflacją lepiej niż zwykła lokata, zwłaszcza gdy mowa o obligacjach indeksowanych cenami.

- Parking gotówki - kiedy wiesz, że środki będą potrzebne za kilka miesięcy lub za rok.

- Bezpieczniejsza część portfela - kiedy chcesz ograniczyć wahania całego majątku.

- Ochrona siły nabywczej - kiedy bardziej niż wysoki zysk liczy się utrzymanie wartości pieniędzy.

To właśnie dlatego odpowiedź na pytanie o sens obligacji nie jest zero-jedynkowa. Dużo zależy od tego, czy potrzebujesz spokoju, czy raczej potencjału wzrostu. Z tego wynika kolejny krok: jakie konkretnie obligacje w ogóle warto rozważyć.

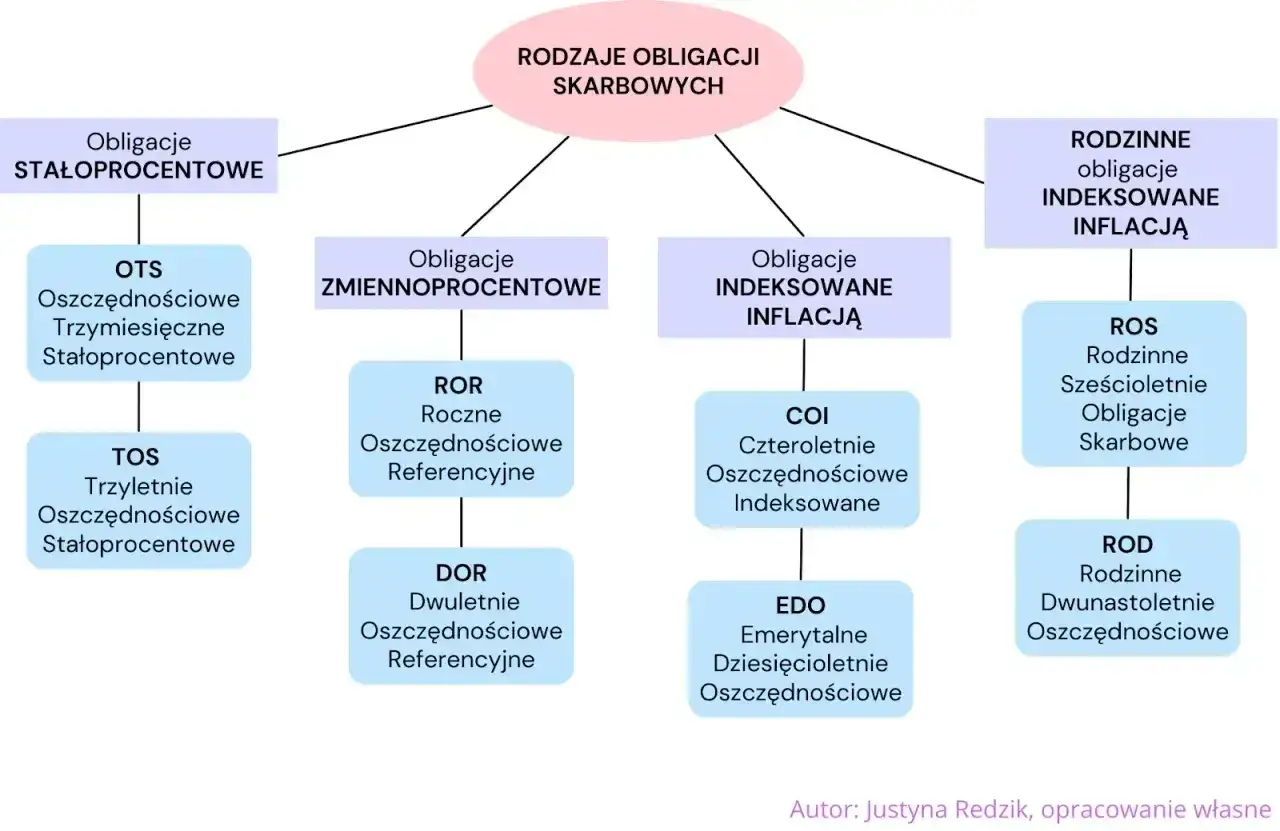

Jakie obligacje mają sens w polskich warunkach

Najważniejszy błąd początkujących polega na tym, że traktują obligacje jak jeden produkt. Tymczasem dla inwestora indywidualnego różnice między seriami są ogromne. W bieżącej ofercie oszczędnościowych obligacji skarbowych każda sztuka kosztuje 100 zł, a oprocentowanie i sposób wypłaty odsetek zależą od rodzaju papieru. To właśnie te szczegóły decydują o tym, czy dany wariant będzie pasował do twojego celu.| Rodzaj obligacji | Oprocentowanie w bieżącej ofercie | Jak działa | Kiedy ma sens |

|---|---|---|---|

| 3-miesięczne OTS | 2,00% stałe | Krótki termin, odsetki dopiero przy wykupie | Gdy chcesz tylko na chwilę ulokować gotówkę |

| 1-roczne ROR | 4,00% w pierwszym okresie, później zmienne | Odsetki wypłacane co miesiąc | Gdy cenisz elastyczność i krótszy horyzont |

| 2-letnie DOR | 4,15% w pierwszym okresie, później zmienne | Odsetki co miesiąc, oprocentowanie powiązane ze stopą referencyjną | Gdy chcesz zachować równowagę między płynnością a spokojem |

| 3-letnie TOS | 4,40% stałe | Z góry znasz wynik, odsetki kapitalizowane | Gdy zależy ci na pewności zysku |

| 4-letnie COI | 4,75% w pierwszym roku, potem inflacja + marża 1,50% | Odsetki wypłacane rocznie | Gdy chcesz bronić się przed inflacją |

| 10-letnie EDO | 5,35% w pierwszym roku, potem inflacja + marża 2,00% | Odsetki kapitalizowane i wypłacane przy wykupie | Gdy myślisz długoterminowo |

Jeśli masz prawo do obligacji rodzinnych, dochodzą jeszcze serie ROS i ROD. Dają one wyższe oprocentowanie startowe, ale są dostępne tylko dla beneficjentów programu 800 plus, więc nie są rozwiązaniem uniwersalnym. W praktyce oznacza to tyle, że dla wielu osób najlepszy wybór zależy nie od „najwyższej stawki”, tylko od czasu, na jaki mogą zamrozić pieniądze.

Tu pojawia się ważna różnica: stałe oprocentowanie daje spokój, a indeksacja inflacją daje większą odporność na zmianę warunków. Jedne obligacje lepiej nadają się do przewidywalnego planu, drugie do ochrony wartości kapitału. To prowadzi wprost do pytania, kiedy obligacje faktycznie wygrywają z innymi rozwiązaniami.

Kiedy obligacje są dobrym wyborem, a kiedy lepiej wybrać coś innego

Obligacje nie są najlepsze zawsze. Są najlepsze wtedy, gdy twoim celem jest utrzymanie wartości pieniędzy, ograniczenie ryzyka i sensowny, ale nie agresywny zysk. Jeśli szukasz maksimum wzrostu, prędzej czy później dojdziesz do akcji, ETF-ów akcyjnych albo innych bardziej zmiennych aktywów.

| Cel | Co zwykle wypada lepiej | Dlaczego |

|---|---|---|

| Fundusz awaryjny na 3-6 miesięcy | Konto oszczędnościowe lub bardzo krótka lokata | Liczy się natychmiastowy dostęp do pieniędzy |

| Oszczędzanie na 1-4 lata | Obligacje skarbowe | Dają przewidywalność i prostą konstrukcję |

| Ochrona przed inflacją | COI lub EDO | Oprocentowanie rośnie wraz z inflacją i marżą |

| Budowa majątku na 10 lat i dłużej | Akcje lub ETF-y akcyjne | Wyższy potencjał wzrostu, choć przy większych wahaniach |

| Zachowanie spokoju w portfelu | Mieszanka obligacji i akcji | Obligacje stabilizują, akcje napędzają wzrost |

Właśnie tutaj najłatwiej o zdrowy kompromis. Ja nie traktuję obligacji jako konkurenta akcji, tylko jako ich przeciwwagę. W dobrze zbudowanym portfelu oba składniki pełnią inną funkcję. Obligacje mają hamować nadmierne wahania, a nie udawać silnik wzrostu. Jeśli ten podział jest dla ciebie jasny, łatwiej uniknąć rozczarowań.

Wyjątek jest prosty: jeżeli wiesz, że pieniądze będą potrzebne szybko, długie obligacje mogą być po prostu zbyt mało elastyczne. I właśnie na tym etapie trzeba uczciwie spojrzeć na ryzyka oraz koszty, bo tam najczęściej znika „łatwy” zysk.

Na co uważać, zanim uwierzysz w bezpieczny zysk

Najczęstszy mit brzmi: obligacje są bezpieczne, więc nic nie można na nich stracić. To jest półprawda. Przy obligacjach skarbowych ryzyko niewypłacalności jest bardzo niskie, ale nadal istnieją inne koszty i ograniczenia. Przy obligacjach korporacyjnych dochodzi jeszcze ryzyko emitenta, czyli ryzyko, że spółka nie odda pieniędzy albo opóźni płatności. Właśnie dlatego nie wrzucałbym wszystkich obligacji do jednego worka.

- Podatek Belki - zysk z obligacji jest opodatkowany stawką 19%.

- Wcześniejszy wykup - zwykle kosztuje od 0,50 zł do 3,00 zł za sztukę, zależnie od serii.

- Płynność - obligacje oszczędnościowe nie są notowane na giełdzie, więc nie sprzedajesz ich jak akcji z poziomu rynku.

- Ryzyko stóp procentowych - przy papierach rynkowych i długich obligacjach stałokuponowych wzrost stóp może obniżać wartość rynkową.

- Ryzyko inflacji - przy obligacjach stałoprocentowych wysoka inflacja potrafi zjadać realny wynik.

Dobrym przykładem jest 3-letnia seria TOS z oprocentowaniem 4,40%. Na 10 000 zł daje to łącznie 1379 zł odsetek brutto po trzech latach. Po odjęciu 19% podatku zostaje około 1117 zł netto. To nadal sensowny wynik, ale już widać, że liczy się nie tylko kupon, lecz także podatki i sposób wyjścia z inwestycji.

Jeszcze ważniejszy jest wcześniejszy wykup. W 1-rocznych obligacjach opłata wynosi 0,50 zł za sztukę, w 2-letnich 0,70 zł, w 3-letnich 1,00 zł, w 4-letnich 2,00 zł, a w 10-letnich 3,00 zł. W 3-miesięcznych nie ma opłaty za wcześniejszy wykup, ale nie dostajesz też odsetek. To oznacza, że przy krótkim terminie i niepewnym planie wyjścia trzeba myśleć nie o nominalnym oprocentowaniu, lecz o realnym wyniku po kosztach.

W tym miejscu pojawia się pojęcie duration, czyli wrażliwości ceny obligacji na zmianę stóp procentowych. Im wyższa duration, tym mocniej cena reaguje na ruchy stóp. To szczególnie ważne przy obligacjach notowanych na rynku lub w funduszach obligacyjnych. Skoro znamy już pułapki, można przejść do prostego schematu wyboru.

Jak dobrać obligacje do celu, żeby nie kupić spokoju za drogo

Gdy wybieram obligacje, zaczynam od czterech pytań: kiedy będę potrzebował pieniędzy, czy bardziej boję się inflacji, czy wahań stóp procentowych, oraz jaką część portfela chcę utrzymać w bezpiecznym aktywie. Dopiero potem patrzę na oprocentowanie. Sam kupon nie wystarczy, jeśli konstrukcja papieru nie pasuje do twojego planu.

- Określ horyzont - jeśli pieniądze mają być użyte szybko, trzymaj się krótkich terminów lub konta oszczędnościowego.

- Wybierz typ oprocentowania - stałe daje przewidywalność, zmienne lepiej reaguje na warunki rynkowe, a indeksowane inflacją broni siły nabywczej.

- Policz netto - odejmij 19% podatku i ewentualny koszt wcześniejszego wykupu.

- Sprawdź płynność - jeśli może cię zmusić życie, a nie plan, potrzebujesz większej elastyczności.

- Porównaj alternatywy - lokata, konto oszczędnościowe, ETF akcyjny albo fundusz obligacji mogą lepiej pasować do konkretnego celu.

W praktyce najczęściej widzę trzy rozsądne scenariusze. Pierwszy: krótki termin i potrzeba spokoju, więc wygrywa OTS, ROR albo po prostu konto oszczędnościowe. Drugi: ochrona przed inflacją i kilka lat cierpliwości, więc sens mają COI lub EDO. Trzeci: budowa bardziej zrównoważonego portfela, gdzie obligacje stanowią część bezpieczną, a resztę robią akcje lub ETF-y. To nie są abstrakcyjne scenariusze, tylko najczęstsze sytuacje zwykłego inwestora.

Jeśli ktoś oczekuje wysokiego zysku bez wahań, to po prostu oczekuje sprzecznych rzeczy. Obligacje mają dawać równowagę, a nie cudowny wynik. Dlatego przed zakupem warto spojrzeć jeszcze raz na kilka konkretnych elementów, które w 2026 roku naprawdę robią różnicę.

Co sprawdziłbym przed zakupem pierwszej serii w 2026 roku

Przed kupnem obligacji zwracam uwagę na rzeczy, które łatwo przeoczyć, a potem trudno odkręcić. Nie zaczynam od pytania „ile to zarobi”, tylko od pytania „czy ten papier pasuje do mojego rytmu życia i mojego ryzyka”. To proste podejście oszczędza dużo rozczarowań.

- czy oprocentowanie jest stałe, czy zależne od inflacji albo stopy referencyjnej;

- czy odsetki są wypłacane co miesiąc, co rok, czy dopiero przy wykupie;

- czy mogę zrezygnować wcześniej i ile to mnie kosztuje;

- czy po podatku wynik nadal wygląda lepiej niż alternatywa, którą mam pod ręką;

- czy kupuję obligacje skarbowe, czy papier dużo bardziej ryzykowny, mimo podobnej nazwy.

Jeżeli masz do dyspozycji wyłącznie bezpieczną część oszczędności, obligacje skarbowe są jednym z najrozsądniejszych wyborów. Jeżeli szukasz wyłącznie wzrostu kapitału, same obligacje będą zbyt zachowawcze. Najlepsza odpowiedź brzmi więc: tak, warto w nie inwestować, ale tylko wtedy, gdy traktujesz je jako narzędzie do konkretnego celu, a nie jako uniwersalny sposób na pomnażanie pieniędzy.