Najkrócej: liczy się nie nazwa funduszu, tylko ryzyko, koszty i horyzont

- FIO zaczynają się zazwyczaj od 100 zł i są najprostsze dla klientów indywidualnych.

- SFIO bywają bardziej elastyczne, ale czasem mają wyższy próg wejścia lub ograniczony dostęp.

- FIZ są mniej płynne i częściej pasują do bardziej świadomych, większych portfeli.

- Na koniec ubiegłego roku aktywa rynku sięgnęły 435,1 mld zł, a fundusze dłużne miały 47,7% rynku.

- Opłata za zarządzanie w funduszach otwartych ma limit 2%, a opłaty wejścia i wyjścia zależą od dystrybutora.

- Na zwykłym rachunku zysk z umorzenia jednostek jest opodatkowany stawką 19%.

Jak fundusz pracuje z twoimi pieniędzmi

Ja lubię patrzeć na fundusz jak na wspólny portfel zarządzany przez profesjonalistów. W praktyce wielu inwestorów wpłaca pieniądze do jednego koszyka, a towarzystwo funduszy inwestycyjnych lokuje je w akcje, obligacje, instrumenty rynku pieniężnego albo inne aktywa zgodnie z polityką danego produktu. W zamian dostajesz jednostki uczestnictwa, czyli udział w aktywach funduszu, ale nie gwarancję zysku.

To rozwiązanie ma sens wtedy, gdy chcesz zdywersyfikować kapitał bez samodzielnego wybierania pojedynczych papierów wartościowych. Z drugiej strony płacisz za zarządzanie i oddajesz część kontroli nad portfelem, więc fundusz nie jest „lepszą lokatą”, tylko narzędziem, które działa dobrze przy odpowiednim celu i horyzoncie. To właśnie od tej wymiany zależy sens całego produktu, więc dalej rozbijam ją na konkretne typy funduszy.

Który typ funduszu pasuje do konkretnego celu

KNF wyróżnia trzy podstawowe rodzaje funduszy i ten podział warto znać, bo wiele osób myli formę prawną z profilem ryzyka. Ja zawsze rozdzielam te dwie rzeczy, bo fundusz może być „otwarty” albo „zamknięty”, ale jednocześnie inwestować bardzo spokojnie albo bardzo agresywnie.

| Typ | Dla kogo | Płynność | Co zapamiętać |

|---|---|---|---|

| FIO | Dla szerokiego grona inwestorów, także z mniejszym kapitałem | Zwykle najwyższa | Najbardziej „codzienna” forma funduszu, wpłaty zaczynają się zazwyczaj od 100 zł |

| SFIO | Dla osób, które akceptują bardziej wyspecjalizowane zasady działania | Na ogół wysoka, ale zależy od statutu | Może wymagać wyższej wpłaty lub być dostępny tylko dla określonych grup klientów |

| FIZ | Dla bardziej świadomych inwestorów, często z większym kapitałem | Niższa, często z ograniczonymi terminami wyjścia | Bywa mniej płynny, a ryzyko może być wyższe, zwłaszcza przy aktywach trudnych do szybkiej sprzedaży |

W praktyce ważny jest też skład portfela. Fundusze dłużne zwykle celują w niższą zmienność, akcyjne dają większy potencjał wzrostu, ale potrafią mocniej falować, a mieszane stoją pośrodku. Do tego dochodzą fundusze pieniężne, surowcowe i strategie absolutnej stopy zwrotu, czyli takie, które próbują zarabiać w różnych warunkach rynkowych. Sama nazwa produktu nie wystarcza, trzeba jeszcze wiedzieć, w co dokładnie inwestuje.

To prowadzi do kolejnego pytania, które dla mnie jest kluczowe: jak ten rynek wygląda dziś w Polsce i dlaczego jedne segmenty rosną szybciej niż inne.

Jak wygląda rynek funduszy w Polsce na początku 2026 roku

Jak pokazuje raport IZFiA, na koniec ubiegłego roku aktywa krajowych TFI sięgnęły 435,1 mld zł. Największy segment stanowiły fundusze dłużne, które odpowiadały za 47,7% rynku i 207,7 mld zł aktywów. Dla mnie to ważny sygnał, bo pokazuje, że polski kapitał nadal szuka raczej stabilniejszego profilu niż agresywnej gry o najwyższą stopę zwrotu.

Nie znaczy to jednak, że fundusze dłużne są „najlepsze”. Znaczy raczej tyle, że dobrze odpowiadają na potrzebę mniejszej zmienności i regularniejszego zachowania wartości. W tym samym obrazie rynku widać też szybki wzrost funduszy zdefiniowanej daty PPK, które na koniec roku zarządzały 39,7 mld zł. To istotne, bo regularne napływy z programów pracowniczych stabilizują część rynku i zmniejszają jego zależność wyłącznie od nastrojów inwestorów detalicznych.W praktyce taki układ rynku podpowiada mi jedno: jeśli widzisz mocną pozycję funduszy dłużnych, nie odczytuj tego jako cudownej recepty inwestycyjnej. Traktuj to raczej jako informację, że wielu inwestorów szuka dziś balansu między zyskiem a spokojem. A skoro już o balansie mowa, trzeba przejść do kosztów, bo to one bardzo często psują końcowy wynik bardziej, niż ludzie zakładają.

Ile kosztuje inwestowanie i kiedy fiskus zabiera swój udział

Tu nie lubię marketingowych skrótów. Najpierw sprawdzam, za co dokładnie płacę, a dopiero potem patrzę na historyczne stopy zwrotu. KNF zwraca uwagę, że za zarządzanie funduszem otwartym opłata nie może przekroczyć 2%, ale to nie jest jedyny koszt, który obciąża inwestora.

Najczęściej pojawiają się cztery grupy kosztów:

- opłaty manipulacyjne, czyli koszty wejścia i wyjścia, pobierane przez dystrybutora przy zakupie lub sprzedaży jednostek,

- opłata za zarządzanie, czyli wynagrodzenie TFI za prowadzenie portfela,

- koszty administracyjne i operacyjne, np. przechowywanie aktywów, obsługa rejestru uczestników, audyt,

- koszty transakcyjne, związane z kupnem i sprzedażą aktywów funduszu.

W niektórych produktach dochodzi jeszcze opłata za wyniki, czyli dodatkowe wynagrodzenie, jeśli fundusz pobije określony benchmark, czyli indeks odniesienia. To brzmi niewinnie, ale w praktyce trzeba pilnować, czy nie płacisz podwójnie za podobny efekt. Na dodatek każdy dystrybutor może mieć inną tabelę opłat, więc ten sam fundusz kupiony w dwóch miejscach nie musi kosztować tyle samo.

Fundusze można kupić w banku, domu maklerskim albo u innych dystrybutorów, ale nie każdy sprzedawca oferuje pełną listę produktów. Dla inwestora oznacza to jedno: zanim wpłacisz pieniądze, sprawdź nie tylko nazwę funduszu, lecz także kanał zakupu i pełny koszt wejścia. Na zwykłym rachunku zysk z umorzenia jednostek podlega 19% podatkowi od dochodów kapitałowych, więc podatek też trzeba uwzględnić w kalkulacji.

Koszt to dopiero połowa decyzji. Druga połowa to dopasowanie funduszu do twojego celu i do tego, kiedy te pieniądze mogą być potrzebne.

Jak wybieram fundusz, gdy liczy się horyzont i ryzyko

Gdy wybieram fundusz, zaczynam od prostego pytania: kiedy mogę realnie potrzebować tych pieniędzy. Jeżeli horyzont jest krótki, nie pchałbym się w produkt, którego wartość potrafi mocno falować. Jeśli pieniądze mają pracować dłużej, mogę zaakceptować większą zmienność, ale tylko wtedy, gdy wiem, po co ją biorę.

| Horyzont | Co zwykle ma sens | Czego raczej unikam |

|---|---|---|

| Do 2 lat | Fundusze pieniężne i krótkoterminowe dłużne | Silnie akcyjnych portfeli |

| 3-5 lat | Fundusze mieszane albo ostrożniejsze dłużne | Jednostronnego zakładu na jeden segment rynku |

| 5 lat i więcej | Fundusze akcyjne lub bardziej dynamiczne mieszane | Paniki przy każdej korekcie rynku |

Drugą rzeczą, którą sprawdzam, jest profil ryzyka. Pomaga w tym ankieta MiFID, czyli zestaw pytań, dzięki któremu dystrybutor ocenia twoją wiedzę, doświadczenie i tolerancję na wahania. To nie jest formalność dla formalności. Jeśli nie akceptujesz spadków wartości, nie wybieraj produktu tylko dlatego, że w ostatnim okresie był na szczycie. Ja zawsze czytam też KID albo prospekt, bo tam widać, jakie ryzyka fundusz sam przypisuje do swojej strategii.

Na końcu patrzę na benchmark, czyli punkt odniesienia do oceny wyniku. Jeśli aktywny fundusz przez dłuższy czas nie potrafi sensownie wypaść względem indeksu odniesienia, a koszt jest wysoki, to marketingowa opowieść nie wystarcza. To właśnie taki filtr najczęściej oszczędza mi błędnych decyzji, więc warto od razu zobaczyć, gdzie ludzie popełniają najwięcej pomyłek.

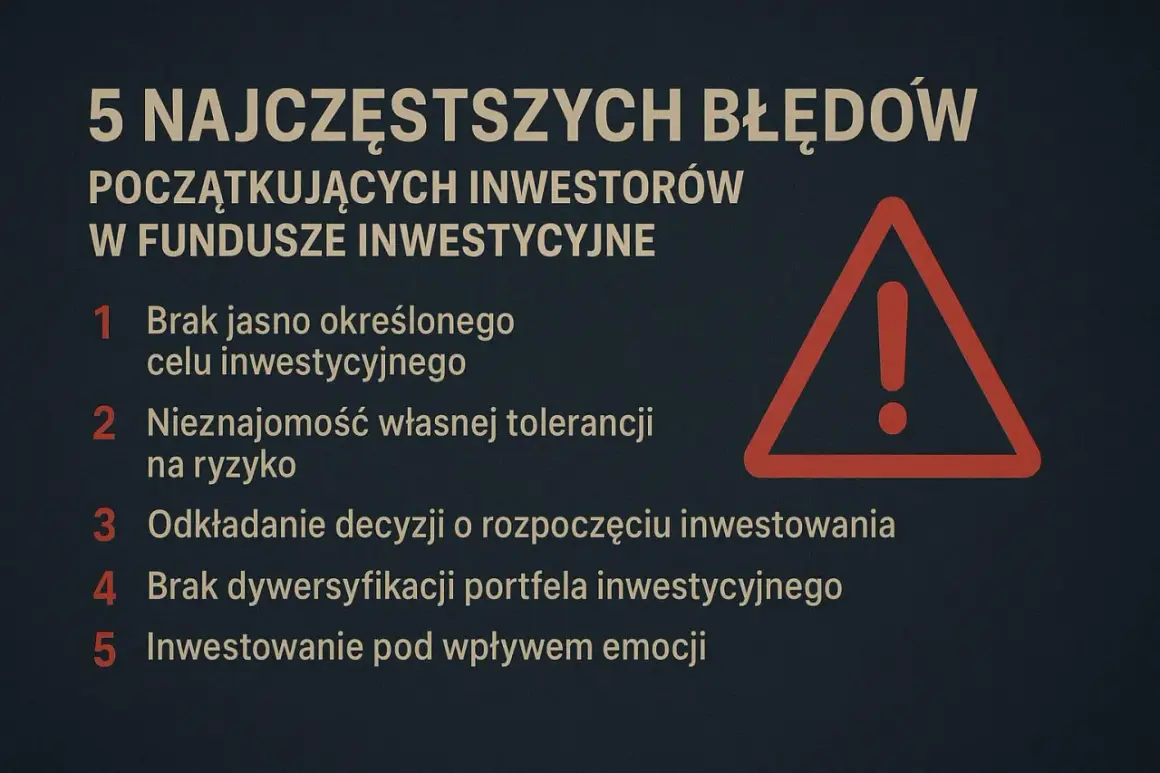

Najczęstsze błędy, które psują wynik bardziej niż sam rynek

Najgorsze decyzje zwykle nie wynikają z wielkiej teorii, tylko z kilku powtarzalnych skrótów myślowych. Sam też patrzę na nie bardzo uważnie, bo większość z nich da się wyeliminować jeszcze przed zakupem.

- Wybór po samym wyniku z ostatniego roku - dobry wynik historyczny nie gwarantuje niczego w przyszłości.

- Mylenie niskiej opłaty z niskim ryzykiem - tani fundusz też może źle pasować do celu.

- Ignorowanie horyzontu - fundusz akcyjny na pieniądze potrzebne za kilka miesięcy to zwykle zły pomysł.

- Nieczytanie dokumentów - statutu, KID i tabeli opłat nie zastąpi reklama ani ranking.

- Przesadne reagowanie na wahania - część inwestorów sprzedaje w złym momencie tylko dlatego, że widzi spadek wyceny.

- Brak porównania kilku dystrybutorów - ten sam produkt może mieć różne koszty zakupu.

W praktyce najwięcej kosztuje nie brak wiedzy o giełdzie, tylko brak dyscypliny przy własnych założeniach. Jeżeli fundusz ma być elementem planu, a nie impulsem, trzeba najpierw ustawić sobie reguły gry. I właśnie od tego zaczynam, gdy mam podjąć decyzję o pierwszej wpłacie.

Zanim złożysz pierwsze zlecenie

Przed pierwszą wpłatą sprawdzam trzy rzeczy, które w praktyce robią największą różnicę:

- Cel - po co kupuję ten fundusz i kiedy będę chciał odzyskać pieniądze.

- Koszt całkowity - nie tylko opłatę za zarządzanie, ale też wejście, wyjście i ewentualną premię za wynik.

- Dopasowanie do ryzyka - czy umiałbym spokojnie zaakceptować spadek wartości bez natychmiastowej sprzedaży.

Jeżeli te trzy odpowiedzi są jasne, fundusz ma sens. Jeżeli nie, lepiej zatrzymać się na chwilę, niż kupić produkt tylko dlatego, że brzmi profesjonalnie. W przypadku inwestowania prostota i spójność planu często robią większą robotę niż najgłośniejsza nazwa funduszu.