Rozliczenie dochodów kapitałowych bez informacji PIT-8C wymaga pracy z własnymi dokumentami, ale sam mechanizm nie jest skomplikowany. Poniżej pokazuję, jak wypełnić PIT-38 bez PIT-8C, gdzie wpisać dane i jak policzyć dochód, gdy nie masz gotowej informacji od pośrednika. Taki przypadek jest ważny zwłaszcza przy sprzedaży akcji osobie prywatnej, transakcjach zagranicznych i części rozliczeń krypto.

Najważniejsze zasady rozliczenia bez PIT-8C

- Brak PIT-8C nie zwalnia z rozliczenia, jeśli przychód podlega PIT-38.

- Przy sprzedaży akcji, udziałów lub podobnych instrumentów bez informacji od pośrednika zwykle wypełnia się część C, wiersz 2.

- Przychód i koszty liczysz na podstawie własnych dokumentów, a nie na podstawie samego przelewu końcowego.

- Dochód z takich transakcji jest opodatkowany stawką 19%.

- Straty z poprzednich lat można odliczać, ale z limitem 50% straty rocznie albo jednorazowo do 5 000 000 zł.

- Kryptowaluty rozlicza się w PIT-38, ale w części E, nie w części C.

Brak PIT-8C nie zwalnia z rozliczenia

Ja zaczynam od prostej rzeczy: sprawdzam, czy brak PIT-8C wynika z rodzaju transakcji, czy tylko z tego, że dokument jeszcze nie dotarł. Ministerstwo Finansów wskazuje, że przy sprzedaży akcji przez biuro maklerskie zwykle dostajesz PIT-8C, ale przy sprzedaży do osoby fizycznej, która nie prowadzi działalności gospodarczej, żadna informacja nie powstaje. W obu przypadkach dochód z kapitałów rozliczasz samodzielnie w PIT-38.

To ważne także w usłudze Twój e-PIT. Podatki.gov.pl przypomina, że w PIT-38 system pokazuje dane z przesłanych PIT-8C, a jeśli masz inne przychody albo inne koszty niż te widoczne w zeznaniu, musisz je uzupełnić sam. Innymi słowy: automatyczne przejęcie formularza działa tylko wtedy, gdy twoja sytuacja mieści się w danych z PIT-8C.

W 2026 r. rozliczenie dochodów za 2025 r. składasz od 15 lutego do 30 kwietnia 2026 r. Jeśli złożysz formularz wcześniej, urząd i tak uzna go za złożony 15 lutego. Skoro już wiesz, kiedy trzeba działać samodzielnie, przejdźmy do tego, jak wypełnić właściwe pola w PIT-38.

Jak uzupełnić część C formularza, gdy nie masz informacji od płatnika

W praktyce kluczowa jest część C zeznania. Jak wynika z broszury do PIT-38, w tej części wykazuje się przychody, koszty, dochody i straty na podstawie PIT-8C oraz innych posiadanych dokumentów. Jeśli nie dostałeś PIT-8C, nie oznacza to, że formularz zostaje pusty. Przeciwnie: wpisujesz dane na podstawie umowy, historii transakcji, zestawień z brokera albo innych dowodów.

| Sytuacja | Gdzie wpisać w PIT-38 | Co przygotować |

|---|---|---|

| Sprzedaż akcji bez PIT-8C | Część C, wiersz 2 | Umowę sprzedaży, historię transakcji, potwierdzenia prowizji i opłat |

| Sprzedaż akcji osobie prywatnej | Część C, wiersz 2 | Umowę, dowody zapłaty, dokumenty potwierdzające cenę i koszty nabycia |

| Przychody uzyskane za granicą | Część C, wiersz 2 | Zagraniczne zestawienia transakcji, potwierdzenia zakupu i sprzedaży, opłaty pośrednika |

| Kryptowaluty | Część E, poz. 36-40 | Wyciągi z giełdy, potwierdzenia zakupu, sprzedaży i opłat |

W samym wierszu 2 wykazujesz przychody w jednej pozycji, a koszty w drugiej. Z kolei wiersz 4 służy do ustalenia dochodu albo straty. W praktyce najważniejsze jest to, żeby nie pomylić źródła przychodu z miejscem, w którym je wpisujesz. To właśnie tutaj najłatwiej o błąd, jeśli ktoś rozlicza kilka różnych typów transakcji naraz.

Ja zwracam jeszcze uwagę na cenę z umowy. Jeśli bez uzasadnionej przyczyny mocno odbiega od wartości rynkowej, urząd może ustalić przychód według wartości rynkowej, a nie według kwoty wpisanej w kontrakcie. Przy sprzedaży prywatnej to jeden z tych szczegółów, które potrafią zmienić cały wynik rozliczenia. Kiedy masz już właściwe pole, trzeba przejść do liczb i policzyć wynik bez zgadywania.

Jak policzyć przychód, koszty i dochód z własnych dokumentów

W rozliczeniu bez PIT-8C nie wolno opierać się na samej pamięci ani na kwocie, która wpłynęła na konto. Ja liczę to w trzech krokach.

- Ustalam przychód - czyli kwotę należną ze sprzedaży albo kwotę otrzymaną z umorzenia, odkupienia czy zbycia.

- Ustalam koszty - przede wszystkim cenę zakupu, prowizje maklerskie, opłaty za prowadzenie rachunku związane z transakcją, a przy kryptowalutach także udokumentowane wydatki na nabycie i koszty zbycia.

- Wyliczam dochód według wzoru: przychód minus koszty.

Prosty przykład pokazuje, jak to działa. Załóżmy, że kupiłeś 100 akcji po 40 zł, zapłaciłeś 60 zł prowizji przy zakupie i 40 zł przy sprzedaży, a sprzedałeś je po 49 zł za sztukę. Przychód wynosi 4900 zł, koszty 4100 zł, a dochód 800 zł. Od tego dochodu liczysz 19% podatku, czyli 152 zł, o ile nie masz strat do odliczenia. Gdy koszty są wyższe niż przychód, powstaje strata i podatku nie ma.

Warto też pamiętać o kosztach „ukrytych” w praktyce, ale bardzo realnych w rozliczeniu: prowizjach, opłatach transferowych, kosztach depozytu czy odsetkach od kredytu na zakup papierów wartościowych, jeśli rzeczywiście dotyczą tej transakcji. To właśnie te drobne pozycje często decydują, czy wyjdzie dochód, czy strata. A skoro mowa o stracie, trzeba od razu sprawdzić, czy możesz ją wykorzystać w tym roku.

Jak rozliczyć straty z poprzednich lat

Strata w PIT-38 nie przepada automatycznie. Możesz ją odliczyć od dochodu z tego samego źródła w kolejnych pięciu latach podatkowych. Limit jest konkretny: w jednym roku nie możesz odliczyć więcej niż 50% straty, albo jednorazowo możesz odjąć kwotę do 5 000 000 zł, jeśli mieści się to w zasadach dla danej straty.

To ma praktyczne znaczenie, bo źródło przychodów w PIT-38 obejmuje nie tylko sprzedaż akcji. W tym samym koszyku mieszczą się też m.in. zyski z funduszy kapitałowych i pochodnych instrumentów finansowych. W efekcie strata ze sprzedaży akcji może obniżyć dochód z umorzenia jednostek funduszu, o ile spełniasz warunki ustawowe. To jeden z najbardziej niedocenianych elementów całego rozliczenia.

W części D wpisujesz kwotę straty do odliczenia, ale tylko do wysokości bieżącego dochodu. To znaczy, że nie możesz zejść poniżej zera tylko po to, żeby „wyzerować” cały podatek na siłę. Najpierw liczysz dochód, potem dopiero odejmujesz stratę. Taki porządek ma znaczenie, bo chroni przed prostym błędem w formularzu i przed zbyt niskim podatkiem do zapłaty. Jeśli jednak twoje rozliczenie dotyczy kryptowalut, układ jest trochę inny.

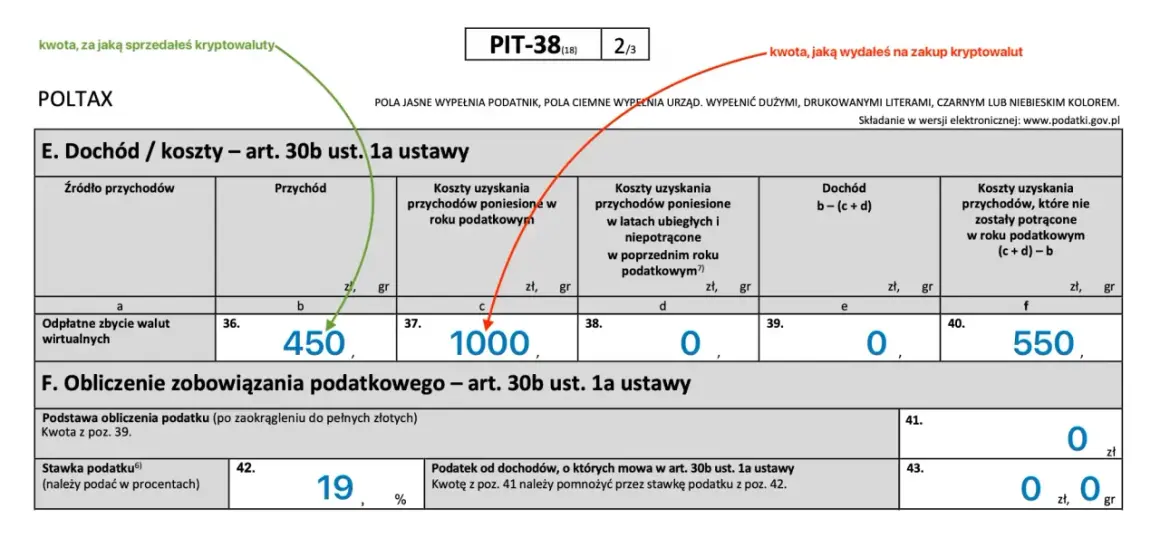

Jeśli chodzi o kryptowaluty, używasz części E

W kryptowalutach brak PIT-8C jest czymś normalnym. Nie szukasz tu informacji od pośrednika, tylko sam zbierasz dokumenty potwierdzające zakup, sprzedaż i opłaty. W rozliczeniu za 2025 r. część E PIT-38 służy do wpisania przychodu ze zbycia walut wirtualnych, kosztów poniesionych w roku oraz kosztów przeniesionych z lat ubiegłych, których jeszcze nie odliczyłeś.

Tu jest ważna różnica, o której wiele osób zapomina: w krypto nie rozlicza się klasycznej straty tak jak w części C. Jeśli twoje koszty przewyższają przychód, nadwyżka przechodzi na kolejny rok jako koszt do odliczenia w przyszłości. To nie jest ten sam mechanizm, co przy akcjach czy funduszach. Dla inwestora oznacza to jedno: nie mieszaj części C z częścią E, nawet jeśli wszystko wygląda jak „dochód kapitałowy”.

- poz. 36 - suma przychodów z odpłatnego zbycia walut wirtualnych,

- poz. 37 - koszty poniesione w bieżącym roku,

- poz. 38 - koszty z lat ubiegłych, których jeszcze nie odliczyłeś,

- poz. 39 - dochód, jeśli przychody przewyższają koszty,

- poz. 40 - nadwyżka kosztów do wykorzystania w następnym roku.

Jeżeli więc twoje rozliczenie obejmuje zarówno akcje, jak i krypto, traktuję je jako dwa różne porządki w jednym formularzu. To oszczędza nerwy i zmniejsza ryzyko, że coś wpiszesz w złym miejscu. Na koniec zostaje szybka kontrola, która zwykle decyduje o tym, czy zeznanie przejdzie bez korekty.

Przed wysyłką sprawdź jeszcze te szczegóły

Najczęstsze błędy przy rozliczeniu bez PIT-8C są zaskakująco przyziemne. Nie wynikają z trudnego prawa, tylko z pośpiechu. Ja zawsze sprawdzam pięć rzeczy:

- czy wszystkie transakcje z roku są ujęte, a nie tylko te największe,

- czy koszty zawierają prowizje i opłaty, a nie samą cenę zakupu,

- czy nie pomieszałeś części C z częścią E,

- czy uwzględniłeś straty z poprzednich lat w limicie ustawowym,

- czy nie zostawiłeś Twój e-PIT bez zmian, mimo że miałeś inne przychody lub inne koszty niż te z PIT-8C.

Jeśli po tej kontroli wychodzi podatek do zapłaty, nie zostawiaj go na później. W PIT-38 liczy się nie tylko poprawne wpisanie kwot, ale też terminowe złożenie i opłacenie zobowiązania. Dobrze przygotowane rozliczenie bez PIT-8C jest w praktyce do zrobienia samodzielnie, pod warunkiem że trzymasz się dokumentów, właściwej części formularza i prostego porządku: przychód, koszty, dochód, a dopiero potem podatek.