Najpierw prosty plan, potem narzędzia i dopiero na końcu szczegóły

- Bezpieczeństwo finansowe jest ważniejsze niż pierwszy zakup: zanim zainwestujesz, zadbaj o rezerwę na 3-6 miesięcy wydatków.

- Portfel na start powinien być prosty, oparty na 1-2 klasach aktywów i jasno opisanych proporcjach.

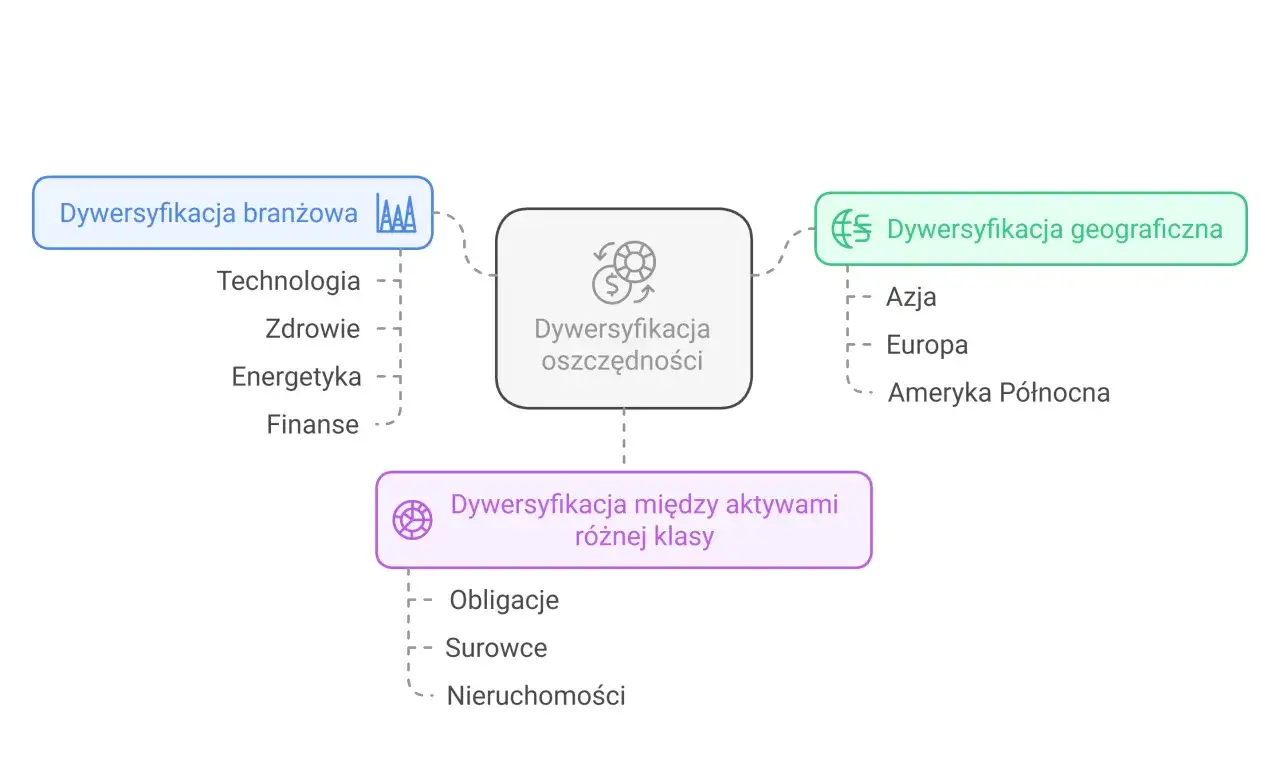

- Dywersyfikacja obniża ryzyko pojedynczego błędu, ale nie chroni przed spadkami całego rynku.

- Koszty i podatki potrafią zjeść dużą część wyniku, zwłaszcza przy małym kapitale i częstych transakcjach.

- IKE i IKZE w 2026 roku mają konkretne limity wpłat: 28 260 zł na IKE, 11 304 zł na IKZE dla większości osób i 16 956 zł dla prowadzących działalność.

- Najgorszy start to kupowanie czegoś, czego nie rozumiesz, tylko dlatego, że „wszyscy teraz to biorą”.

Zanim kupisz pierwszą pozycję, ustaw fundament

Ja zawsze zaczynam od pytania, czy inwestowanie ma w ogóle już teraz sens, bo nie każdy wolny pieniądz powinien od razu trafić na rynek. Jeśli środki mogą być potrzebne w ciągu kilkunastu miesięcy, na przykład na wkład własny, remont albo zmianę pracy, agresywny portfel zwykle bardziej przeszkadza niż pomaga. W takim układzie priorytetem jest płynność, czyli możliwość szybkiego dostępu do pieniędzy bez ryzyka dużej straty.

Najprostszy filtr wygląda tak:

- Masz poduszkę finansową? Dobrą bazą są 3-6 miesięcy kosztów życia trzymane w bezpiecznym miejscu.

- Masz drogie długi? Jeśli spłacasz kredyt lub zadłużenie z wysokim oprocentowaniem, jego redukcja bywa lepszą decyzją niż dokładanie ryzyka inwestycyjnego.

- Znasz swój horyzont? Im krótszy termin, tym mniej miejsca na zmienność, a więcej na bezpieczne aktywa.

- Wiesz, po co inwestujesz? Inaczej buduje się kapitał na emeryturę, a inaczej na zakup mieszkania za 4 lata.

W praktyce zapisuję sobie trzy liczby: cel, termin i akceptowalny spadek wartości portfela. To banalne, ale właśnie tu większość osób popełnia pierwszy błąd, bo zaczyna od pytania „co teraz kupić?”, zamiast od pytania „na jak długo i z jakim ryzykiem?”. Kiedy te podstawy są ustawione, dopiero wtedy ma sens wybór narzędzi.

Instrumenty, które naprawdę mają sens na start

Na początku nie potrzebujesz dziesięciu produktów. Potrzebujesz takich, które rozumiesz, które da się utrzymać kosztowo i które nie będą wymagały codziennego śledzenia wykresów. Jak przypomina KNF, początkujący powinni inwestować tylko w to, co rozumieją, i to jest rada, którą uważam za absolutnie praktyczną, nie teoretyczną.

| Instrument | Co daje na starcie | Główne ryzyko | Moja ocena |

|---|---|---|---|

| Obligacje skarbowe detaliczne | Prosty sposób na część bezpieczną portfela i ochronę kapitału w dłuższym terminie | Inflacja, zmiana stóp procentowych, ewentualne koszty wcześniejszego wyjścia | Bardzo dobry element portfela początkującego |

| ETF na szeroki indeks | Jednym zakupem dostajesz ekspozycję na wiele spółek lub rynek globalny | Wahania cen akcji, okresowe spadki całego rynku | Najprostszy sposób na część wzrostową |

| Fundusz aktywny | Wygoda i gotowe zarządzanie | Wyższe opłaty i brak gwarancji, że pobije rynek | Może działać, ale na starcie rzadko jest najrozsądniejszym wyborem |

| Pojedyncze akcje | Szansa na większy wzrost i nauka analizy spółek | Ryzyko koncentracji i emocjonalnych decyzji | Lepsze jako dodatek niż rdzeń portfela |

| Kryptowaluty | Spekulacyjna ekspozycja na bardzo zmienny rynek | Ekstremalna zmienność i brak stabilnego fundamentu portfela | Nie jako baza, najwyżej mały dodatek dla świadomych ryzyka |

Jeśli miałbym uprościć sprawę do jednego zdania, powiedziałbym tak: na start lepiej mieć jeden szeroki ETF i jedną część defensywną niż dziesięć przypadkowych pozycji. W ETF-ach płacisz zwykle za prostotę i dywersyfikację, a w obligacjach skarbowych za spokojniejszy przebieg portfela. To połączenie najczęściej daje początkującemu najlepszy stosunek prostoty do jakości.

Jak zbudować pierwszy portfel bez przesady z komplikacją

Gdybym dziś układał portfel od zera, nie zaczynałbym od wyszukania „idealnego” instrumentu, tylko od podziału kapitału na część do wzrostu i część do stabilizacji. Dywersyfikacja nie oznacza posiadania wszystkiego po trochu. Oznacza takie rozłożenie pieniędzy, żeby jeden błąd nie rozwalił całego planu. Korelacja to po prostu to, jak podobnie poruszają się dwa aktywa; im mniejsza, tym portfel zwykle zachowuje się spokojniej.

Prosty proces budowy portfela

- Ustal, ile pieniędzy możesz inwestować co miesiąc bez naruszania poduszki finansowej.

- Wybierz 1-2 klasy aktywów, które rozumiesz, zamiast dokładać kolejne „bo brzmią ciekawie”.

- Określ proporcje, na przykład 70/30, 60/40 albo 80/20, i trzymaj się ich konsekwentnie.

- Zautomatyzuj wpłatę, żeby decyzja nie zależała od nastroju z danego dnia.

- Raz na 12 miesięcy zrób rebalancing, czyli przywróć portfel do założonych proporcji.

Przeczytaj również: Lokata czy obligacje - co wybrać? Porównanie i porady!

Przykładowe proporcje na różnym poziomie ryzyka

| Profil | Przykładowe proporcje | Dla kogo | Ważna uwaga |

|---|---|---|---|

| Ostrożny | 70-80% obligacje skarbowe, 20-30% szeroki ETF akcyjny | Dla osób, które źle znoszą spadki i chcą spokojniejszego startu | Wzrost będzie wolniejszy, ale emocji też będzie mniej |

| Zrównoważony | 50% obligacje, 50% ETF akcyjny | Dla inwestorów, którzy akceptują zmienność, ale nie chcą skrajnego ryzyka | To często dobry punkt wyjścia przy pierwszym portfelu |

| Rozwojowy | 10-20% obligacje, 80-90% ETF akcyjny | Dla osób z długim horyzontem i wysoką tolerancją spadków | Wymaga odporności psychicznej, bo obsunięcia wartości mogą być wyraźne |

Praktycznie najbezpieczniej jest zacząć od wariantu zrównoważonego albo ostrożnego, a dopiero po kilku miesiącach obserwacji ocenić, czy naprawdę dobrze znosisz wahania. Ja nie wierzę w deklaracje typu „kupuję i nie patrzę”, jeśli ktoś po pierwszym spadku o 10% wpada w panikę. Lepiej zacząć spokojniej i zwiększyć ekspozycję później niż rzucić się od razu na zbyt ryzykowny układ. To prowadzi naturalnie do pytania o koszty, bo nawet świetnie zbudowany portfel może działać słabo, jeśli jest zbyt drogi w utrzymaniu.

Koszty i podatki w Polsce, które realnie zmieniają wynik

Na rynku inwestycyjnym zysk nie zależy wyłącznie od tego, co kupisz. Ogromne znaczenie mają koszty wejścia, opłaty bieżące i podatki. Podatki.gov.pl podaje, że przy zbyciu akcji podatek oblicza się od dochodu, a stawka wynosi 19%. To samo podejście dotyczy wielu innych inwestycji kapitałowych, więc przy planowaniu portfela warto patrzeć nie tylko na potencjalny zysk, ale też na to, ile zostaje po potrąceniu fiskusa i opłat.

| Rozwiązanie | Co daje | Ograniczenie | Kiedy ma sens |

|---|---|---|---|

| Zwykły rachunek maklerski | Pełna swoboda wyboru instrumentów | Belka 19% od zysków kapitałowych przy sprzedaży | Gdy chcesz elastyczności i nie planujesz od razu korzystać z osłon podatkowych |

| IKE | W 2026 roku limit wpłat wynosi 28 260 zł, a przy spełnieniu warunków ustawowych zyski są zwolnione z podatku od zysków kapitałowych | Roczny limit wpłat i konieczność trzymania się zasad programu | Gdy inwestujesz długoterminowo i chcesz ograniczyć podatek na końcu |

| IKZE | W 2026 roku limit wynosi 11 304 zł dla większości osób i 16 956 zł dla prowadzących działalność; wpłaty można odliczyć od dochodu | Przy wypłacie obowiązuje zryczałtowany podatek 10% | Gdy rozliczasz się z PIT i chcesz od razu odczuć korzyść podatkową |

W praktyce IKE i IKZE bywają bardzo sensownym początkiem, ale tylko wtedy, gdy nie traktujesz ich jak magicznego skrótu do zysku. Ja widzę je raczej jako ramę podatkową dla rozsądnego portfela, a nie jako osobną strategię inwestycyjną. Zanim jednak przejdziemy dalej, trzeba nazwać błędy, które najczęściej psują cały plan, bo na początku to właśnie one kosztują najwięcej.

Błędy, które najczęściej psują start

Najczęstszy problem nie polega na tym, że początkujący wybierają „złe” aktywo. Problem polega na tym, że wybierają za dużo, za szybko i bez planu wyjścia. Ja najczęściej widzę te same potknięcia: pogoń za modą, brak dywersyfikacji, zbyt częste sprawdzanie notowań i przekonanie, że jedna dobra decyzja ma natychmiast dać spektakularny wynik.

- Inwestowanie całej kwoty naraz bez sprawdzenia, czy portfel odpowiada na prawdziwy cel i horyzont.

- Kupowanie produktów, których działania nie da się wytłumaczyć prosto - jeśli nie umiesz opisać instrumentu jednym zdaniem, lepiej jeszcze poczekać.

- Przesadne rozdrobnienie portfela na wiele spółek, funduszy i kryptowalut, co daje chaos zamiast kontroli.

- Ignorowanie opłat, zwłaszcza przy małych wpłatach, gdzie nawet pozornie niewielkie koszty mają duży wpływ na wynik.

- Reakcja na pierwsze spadki, czyli sprzedaż dokładnie wtedy, gdy plan wymaga cierpliwości.

- Używanie dźwigni finansowej na samym początku, choć dźwignia to po prostu pożyczone pieniądze i dodatkowy poziom ryzyka.

KNF słusznie zwraca uwagę, że nie istnieje ponadprzeciętna stopa zwrotu przy niskim ryzyku. To ważne, bo początkujący bardzo często mylą ambitny plan z nierealnym oczekiwaniem. Mój praktyczny filtr jest prosty: jeśli oferta brzmi jak szybki zysk bez bolesnych wahań, traktuję ją jak ostrzeżenie, nie jak okazję. Gdy te błędy są już nazwane, łatwiej ułożyć normalny rytm działania na pierwsze miesiące.

Pierwsze 90 dni, które porządkują cały proces

Na starcie nie potrzebujesz perfekcyjnej strategii. Potrzebujesz rytmu, który da się utrzymać. Ja polecam patrzeć na pierwsze trzy miesiące jak na prosty cykl wdrożeniowy: ustalasz zasady, wykonujesz pierwszy zakup, a potem sprawdzasz, czy plan działa bez nerwów i bez ciągłej pokusy poprawiania wszystkiego po każdym ruchu rynku.

- W pierwszym tygodniu policz miesięczne koszty życia i odłóż kwotę, która buduje poduszkę bezpieczeństwa.

- W drugim tygodniu wybierz rachunek i zdecyduj, czy startujesz przez zwykły rachunek, IKE czy IKZE.

- W trzecim tygodniu kup pierwszy instrument w małej, kontrolowanej skali.

- W pierwszym miesiącu ustaw automatyczne przelewy, żeby inwestowanie nie zależało od chwilowej motywacji.

- W drugim i trzecim miesiącu ogranicz sprawdzanie portfela do ustalonego rytmu, na przykład raz w tygodniu albo raz w miesiącu.

Po 90 dniach zadaję sobie już nie pytanie „czy rynek zarobił”, tylko „czy mój system jest prosty, tani i możliwy do utrzymania przez lata”. Jeśli odpowiedź brzmi tak, to jesteś na dobrej drodze. Jeśli nie, lepiej uprościć portfel niż szukać kolejnych fajnych pomysłów. W inwestowaniu wygrywa zwykle nie ten, kto zaczyna najodważniej, ale ten, kto potrafi utrzymać dobrą strukturę bez zbędnego hałasu.

Najlepszy start to nie skomplikowany zestaw produktów, tylko jasny plan, rozsądne proporcje i konsekwencja w działaniu. Gdy trzymasz się prostoty, kontrolujesz koszty i rozumiesz ryzyko, portfel zaczyna pracować na Ciebie zamiast wymagać ciągłych interwencji. Reszta przychodzi z czasem, a nie z pośpiechem.