Gdy mówimy o inwestowaniu, odpowiedzią na pytanie, co to jest horyzont inwestycyjny, jest przede wszystkim czas, po którym będziesz potrzebować pieniędzy. To właśnie od niego zależy, czy lepsza będzie bezpieczna forma przechowania kapitału, czy portfel nastawiony na wzrost. W tym artykule pokazuję, jak taki horyzont ustalić, jak wpływa na ryzyko i dlaczego ma większe znaczenie niż sam wybór produktu inwestycyjnego.

Najważniejsze informacje o horyzoncie inwestycyjnym

- Horyzont inwestycyjny to czas, po którym realnie chcesz użyć zainwestowanych pieniędzy.

- Im krótszy termin, tym ważniejsze są płynność i ochrona kapitału, a mniej agresywne strategie.

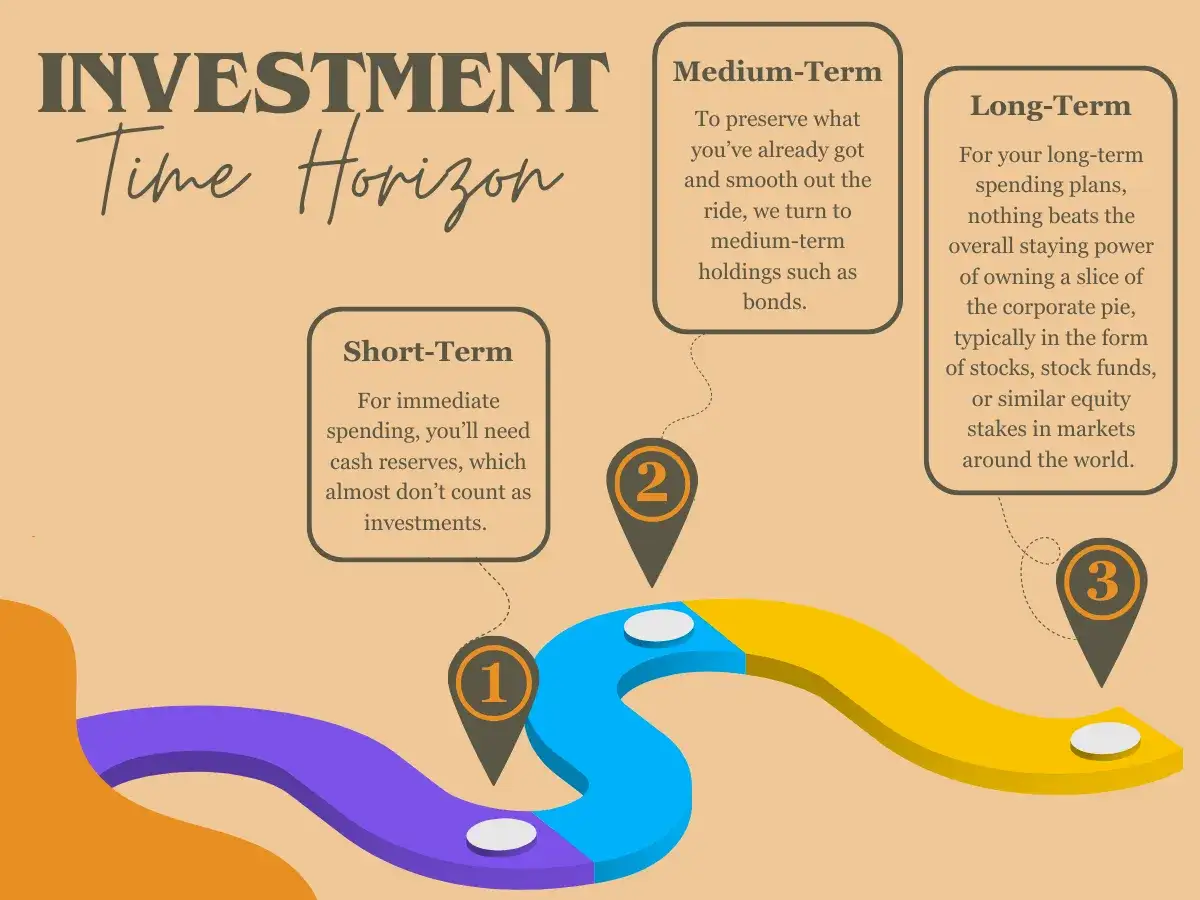

- W praktyce często wyróżnia się trzy przedziały: do 1 roku, 1-5 lat i powyżej 5 lat.

- Ten sam kapitał może mieć kilka horyzontów, jeśli finansuje różne cele.

- Horyzont nie jest datą „odcięcia”, tylko punktem, wokół którego planujesz korzystanie z pieniędzy.

- Najczęstszy błąd to dopasowanie inwestycji do marzeń, a nie do terminu, w którym środki będą potrzebne.

Czym w praktyce jest horyzont inwestycyjny

Najprościej ujmuję to tak: cel finansowy mówi, po co odkładasz pieniądze, a horyzont mówi, kiedy będą ci potrzebne. To rozróżnienie jest ważniejsze, niż się wydaje, bo ten sam cel można realizować zupełnie inaczej zależnie od czasu. Oszczędzanie na wakacje za 9 miesięcy, wkład własny za 3 lata i emeryturę za 20 lat to trzy różne sytuacje, choć wszystkie dotyczą inwestowania.

W praktyce horyzont inwestycyjny wyznacza granicę, po której zaczynasz korzystać z kapitału albo oceniasz, czy cel został osiągnięty. Nie chodzi więc wyłącznie o „ile potrzymam inwestycję”, ale o to, jak długo mogę pozwolić sobie na wahania wartości portfela. Ja patrzę na ten termin jak na filtr decyzyjny: jeśli pieniądze będą potrzebne szybko, nie ma sensu budować portfela z myślą o dużych skokach wartości.

To także dobre miejsce, żeby oddzielić intuicję od planu. Wielu inwestorów zakłada, że „jakoś się to ułoży”, ale rynek nie zna takich założeń. Jeśli termin jest krótki, a ryzyko wysokie, problem nie polega na tym, że inwestycja jest zła sama w sobie. Problem polega na tym, że jest źle dopasowana do czasu.

Właśnie dlatego horyzont jest jednym z pierwszych pytań, które zadaję sobie przed wyborem instrumentu. Dopiero potem przechodzę do kolejnego kroku: jak ten termin policzyć dla konkretnego celu.

Jak ustalić własny termin potrzebnych pieniędzy

Jeśli mam doradzić jedną prostą metodę, to zaczynam od daty, a nie od produktu. Najpierw pytam: kiedy najpóźniej pieniądze muszą być dostępne? Dopiero później zastanawiam się, czy w grę wchodzą lokaty, obligacje, fundusze rynku pieniężnego, ETF-y czy akcje. Taka kolejność oszczędza sporo błędów.

- Wypisz cel finansowy konkretnie, bez ogólników.

- Ustal najwcześniejszą i najpóźniejszą datę, kiedy środki będą potrzebne.

- Dodaj bufor czasu, jeśli termin jest sztywny albo zależy od czynników zewnętrznych.

- Rozdziel cele o różnych terminach na osobne „koszyki”, zamiast wrzucać wszystko do jednego portfela.

Ten ostatni punkt ma duże znaczenie. Jeśli na raz odkładasz na samochód za rok, na wkład własny za 4 lata i na emeryturę za kilkanaście lat, to w rzeczywistości nie masz jednego horyzontu. Masz trzy. I każdy z nich wymaga innego podejścia do ryzyka oraz płynności, czyli łatwości zamiany aktywa na gotówkę bez dużej straty.

Poniżej pokazuję, jak taki podział wygląda w praktyce.

| Cel finansowy | Przykładowy horyzont | Co to zwykle oznacza w praktyce |

|---|---|---|

| Zakup auta za gotówkę | 6-12 miesięcy | Kapitał powinien być raczej stabilny i łatwo dostępny |

| Wkład własny do mieszkania | 2-5 lat | Można rozważyć umiarkowane ryzyko, ale bez dużych wahań |

| Studia dziecka | 5+ lat | Portfel może mieć większy udział aktywów wzrostowych |

| Emerytura | 10+ lat | Największe znaczenie ma długoterminowy wzrost kapitału |

Jeśli cel jest bardzo konkretny, ja zawsze traktuję datę jako granicę bezpieczeństwa, a nie jako luźne założenie. W finansach 3 miesiące potrafią mieć większe znaczenie niż 3 procent. To prowadzi nas do kolejnego pytania: dlaczego jeden horyzont wymaga ostrożności, a inny pozwala na większą swobodę.

Krótki, średni i długi horyzont działają inaczej

W materiałach edukacyjnych i praktyce doradczej często spotyka się podział na trzy grupy: krótki horyzont do 1 roku, średni od 1 do 5 lat oraz długi powyżej 5 lat. To nie jest sztywna norma prawna, tylko użyteczna rama decyzyjna. Pomaga szybko ocenić, ile zmienności portfela można zaakceptować bez ryzyka, że pieniądze będą potrzebne akurat po spadku rynku.

| Horyzont | Typowe cechy | Co zwykle pasuje lepiej |

|---|---|---|

| Do 1 roku | Najważniejsze są płynność i ochrona kapitału | Gotówka, lokaty, fundusze rynku pieniężnego, krótkoterminowe obligacje |

| 1-5 lat | Trzeba znaleźć kompromis między bezpieczeństwem a wzrostem | Mieszanka instrumentów ostrożnych i umiarkowanie ryzykownych |

| Powyżej 5 lat | Portfel może przejść większe wahania, bo ma czas na odbudowę | Szeroko zdywersyfikowane fundusze akcyjne, ETF-y, portfele mieszane |

Najważniejszy wniosek jest prosty: im dłuższy termin, tym większa szansa, że krótkoterminowe spadki przestaną być problemem. Jeśli horyzont ma 10 czy 15 lat, pojedynczy rok słabszych wyników nie musi zniszczyć planu. Przy terminie 10 miesięcy sytuacja wygląda zupełnie inaczej, bo czasu na odbicie może już zwyczajnie zabraknąć.

To właśnie dlatego nie traktuję horyzontu jako dodatku do portfela. Dla mnie to główna instrukcja obsługi inwestycji. Dopiero po niej przychodzi czas na ryzyko, alokację i dobór konkretnych instrumentów.

Jak horyzont wpływa na wybór inwestycji i ryzyko

Jeśli termin jest krótki, największą wartość mają bezpieczeństwo, płynność i przewidywalność. Jeżeli za 8 miesięcy potrzebujesz 50 000 zł, to spadek wartości portfela o 15% oznacza stratę 7 500 zł. Żeby wrócić do punktu wyjścia po spadku 20%, potrzeba już wzrostu o 25%. Te liczby dobrze pokazują, dlaczego krótkie terminy źle znoszą agresywne inwestowanie.

Przy długim horyzoncie układ sił się zmienia. Jeśli pieniądze mają pracować przez 10 lat lub dłużej, możesz pozwolić sobie na większą zmienność, bo rynek ma czas, by część wahań „wygasić”. To nie znaczy, że ryzyko znika. Oznacza tylko, że łatwiej je rozłożyć w czasie. Ja wolę mówić o tym wprost: długi horyzont nie gwarantuje zysku, ale daje więcej przestrzeni na sensowne wykorzystanie ryzykowniejszych aktywów.

W praktyce horyzont wpływa na trzy obszary:

- Skład portfela - krótki termin zwykle wymaga większego udziału instrumentów stabilnych.

- Poziom tolerancji na spadki - im mniej czasu, tym mniej miejsca na duże obsunięcia wartości.

- Efekt inflacji - przy dłuższym horyzoncie samo „trzymanie pieniędzy” bywa niewystarczające, bo realna wartość kapitału może spadać.

Dobry przykład to porównanie dwóch osób. Jedna odkłada na wyjazd za rok i potrzebuje pełnej kwoty bez niespodzianek. Druga inwestuje na emeryturę i może zaakceptować chwilowe spadki, jeśli portfel ma szansę urosnąć w długim terminie. Obie osoby „inwestują”, ale ich decyzje powinny wyglądać kompletnie inaczej.

Właśnie tu najłatwiej popełnić błąd: kopiować cudzą strategię bez sprawdzenia, czy pasuje do czasu, jaki naprawdę mamy do dyspozycji.

Najczęstsze błędy przy planowaniu celu finansowego

Z mojego doświadczenia wynika, że problemem rzadko jest sam brak wiedzy o produktach. Częściej zawodzi zwykła dyscyplina w ocenie czasu. Horyzont inwestycyjny bywa traktowany zbyt optymistycznie, a potem portfel musi ratować sytuację, której dało się uniknąć.

- Mylenie marzenia z terminem - ktoś chce kupić mieszkanie „kiedyś”, a inwestuje tak, jakby cel był za 10 lat, choć realnie środki będą potrzebne dużo szybciej.

- Brak bufora - jeśli potrzebujesz pieniędzy za 3 lata, planowanie dokładnie na 3 lata jest zbyt ciasne. Lepszy jest zapas czasu.

- Trzymanie poduszki bezpieczeństwa w zbyt zmiennych aktywach - rezerwa na nagłe wydatki nie powinna zachowywać się jak portfel wzrostowy.

- Ignorowanie inflacji - przy inflacji rzędu 4% rocznie nominalny zysk 4% nie daje realnego wzrostu siły nabywczej.

- Emocjonalne reagowanie na spadki - krótki termin i panika to połączenie, które zwykle kończy się złą decyzją w złym momencie.

Jest jeszcze jeden błąd, mniej oczywisty, ale bardzo kosztowny: traktowanie wszystkich pieniędzy tak samo. To nie działa, bo środki na wakacje, na edukację dziecka i na emeryturę mają różne zadania. Jeśli wrzucisz je do jednego worka, portfel szybko stanie się nieczytelny, a wraz z nim cały plan.

Dlatego ja wolę dzielić majątek na osobne cele i osobne terminy. To upraszcza decyzje i zmniejsza ryzyko, że emocje przesłonią rzeczywisty plan.

Jak traktować horyzont, żeby portfel nie był przypadkowy

Najlepsza praktyka jest zaskakująco prosta: raz w roku wracam do planu i sprawdzam, czy termin nadal jest ten sam. Jeśli cel się przesunął, zmieniam też skład portfela. Jeśli do wykorzystania środków zostało mniej niż 12-24 miesiące, zwykle ograniczam zmienność, bo od tego momentu bardziej liczy się ochrona efektu niż pogoń za dodatkowym zyskiem.

Warto też pamiętać, że horyzont nie musi być identyczny przez cały czas trwania inwestycji. Może się skracać, gdy cel jest coraz bliżej, albo wydłużać, gdy plany życiowe się zmieniają. To naturalne. Nie jest naturalne udawanie, że termin nie ma znaczenia. A w finansach takie udawanie bywa wyjątkowo drogie.

- Sprawdzaj datę celu finansowego co 12 miesięcy.

- Nie inwestuj pieniędzy potrzebnych w ciągu najbliższych 12 miesięcy tak, jakby miały pracować 10 lat.

- Oddziel cele krótkie od długich, zamiast budować jeden „uniwersalny” portfel.

- Dobieraj ryzyko do momentu, w którym realnie chcesz skorzystać z kapitału.

Jeśli miałbym zostawić jedną myśl, byłaby taka: w inwestowaniu nie wygrywa ten, kto wybierze najbardziej efektowny produkt, tylko ten, kto dobrze określi czas i konsekwentnie się go trzyma. Gdy najpierw ustalasz horyzont, a dopiero potem dobierasz instrumenty, portfel zaczyna pracować dla planu, a nie przeciwko niemu.