Rentier to osoba, która pokrywa koszty życia z kapitału, a nie z bieżącej pracy zawodowej. W praktyce oznacza to dochody z aktywów: odsetek, dywidend, najmu, funduszy albo innych instrumentów inwestycyjnych, które regularnie generują gotówkę. W tym tekście rozbijam temat na proste elementy: definicję, źródła przychodu, realną kwotę potrzebnego kapitału, podatki oraz błędy, które najczęściej psują taki plan.

Najkrócej rzecz ujmując, rentier żyje z kapitału, ale stabilność takiego modelu zależy od kosztów życia, podatków i jakości portfela

- Rentier utrzymuje się z aktywów, a nie z codziennej pracy.

- Najczęstsze źródła dochodu to najem, obligacje, dywidendy i odsetki.

- Im niższe miesięczne wydatki, tym mniejszy kapitał trzeba zgromadzić.

- W Polsce dochody kapitałowe są zwykle opodatkowane 19%, więc liczy się nie tylko zysk, ale też podatek.

- Najbezpieczniej budować kilka źródeł dochodu zamiast opierać się na jednym aktywie.

Kim jest rentier i czym różni się od osoby finansowo niezależnej

Ja rozróżniam tu trzy pojęcia, które często wrzuca się do jednego worka. Rentier żyje z kapitału, czyli z aktywów, które same generują przepływ pieniędzy. Osoba finansowo niezależna może nadal pracować, ale nie musi już tego robić z przymusu. Inwestor z kolei może akumulować majątek przez lata, bez zamiaru natychmiastowego „życia z procentu”.

| Pojęcie | Główne źródło utrzymania | Czy wymaga aktywnej pracy | Co to oznacza w praktyce |

|---|---|---|---|

| Rentier | Dochody z kapitału | Nie w sensie utrzymania | Portfel lub majątek finansuje codzienne życie |

| Inwestor | Zyski z inwestycji | Często tak | Buduje majątek, ale jeszcze z niego nie żyje |

| Osoba finansowo niezależna | Może mieć różne źródła | Niekoniecznie | Praca staje się wyborem, a nie koniecznością |

| Emeryt | Świadczenie emerytalne | Zwykle nie | To inny model niż rentierstwo, bo źródłem jest system świadczeń, a nie kapitał |

Warto też pamiętać, że rentier nie musi siedzieć bezczynnie. W praktyce ktoś taki nadal zarządza portfelem, pilnuje ryzyka i czasem koryguje strategię. Różnica polega na tym, że jego podstawowe utrzymanie nie zależy już od kolejnej pensji. Skoro definicja jest jasna, przejdźmy do tego, z czego taki dochód w ogóle się składa.

Z jakich źródeł bierze się dochód rentierski

Dochód pasywny nie oznacza dochodu „bez obsługi”. Lepiej myśleć o nim jak o strumieniu pieniędzy, który wymaga niewielkiego, okresowego nadzoru, ale nie codziennej wymiany czasu na pieniądze. Właśnie dlatego tak ważne są trzy pojęcia: cash flow, czyli przepływ gotówki, stopa zwrotu, czyli ile zarabia kapitał, oraz dywersyfikacja, czyli rozłożenie ryzyka na kilka źródeł.

| Źródło dochodu | Co daje | Gdzie jest siła | Na co uważać |

|---|---|---|---|

| Nieruchomość na wynajem | Regularny czynsz | Stosunkowo przewidywalny przepływ gotówki | Pustostany, remonty, najemca, praca operacyjna |

| Obligacje i bony skarbowe | Odsetki | Prostsza konstrukcja i wyższa przewidywalność | Inflacja, zmiana stóp procentowych, podatki |

| Akcje dywidendowe | Dywidendy | Możliwość wzrostu kapitału i wypłat gotówki | Dywidenda nie jest gwarantowana, spółka może ją obciąć |

| Lokaty i konta oszczędnościowe | Odsetki | Wysoka prostota i płynność | Zwykle niski realny zwrot po inflacji |

| Fundusze i ETF-y wypłacające dochód | Regularne wypłaty lub zyski kapitałowe | Łatwiejsza dywersyfikacja niż przy pojedynczej spółce | Zależność od rynku i polityki wypłat |

Najczęstszy błąd początkujących polega na tym, że patrzą wyłącznie na obiecaną stopę procentową. To za mało. Ja zawsze sprawdzam jeszcze, czy źródło dochodu jest stabilne, jak bardzo zależy od jednego emitenta albo jednego najemcy i czy wypłata nie zjada zbyt dużo kapitału w długim terminie. To prowadzi do następnego pytania: ile właściwie trzeba mieć pieniędzy, żeby z tego żyć.

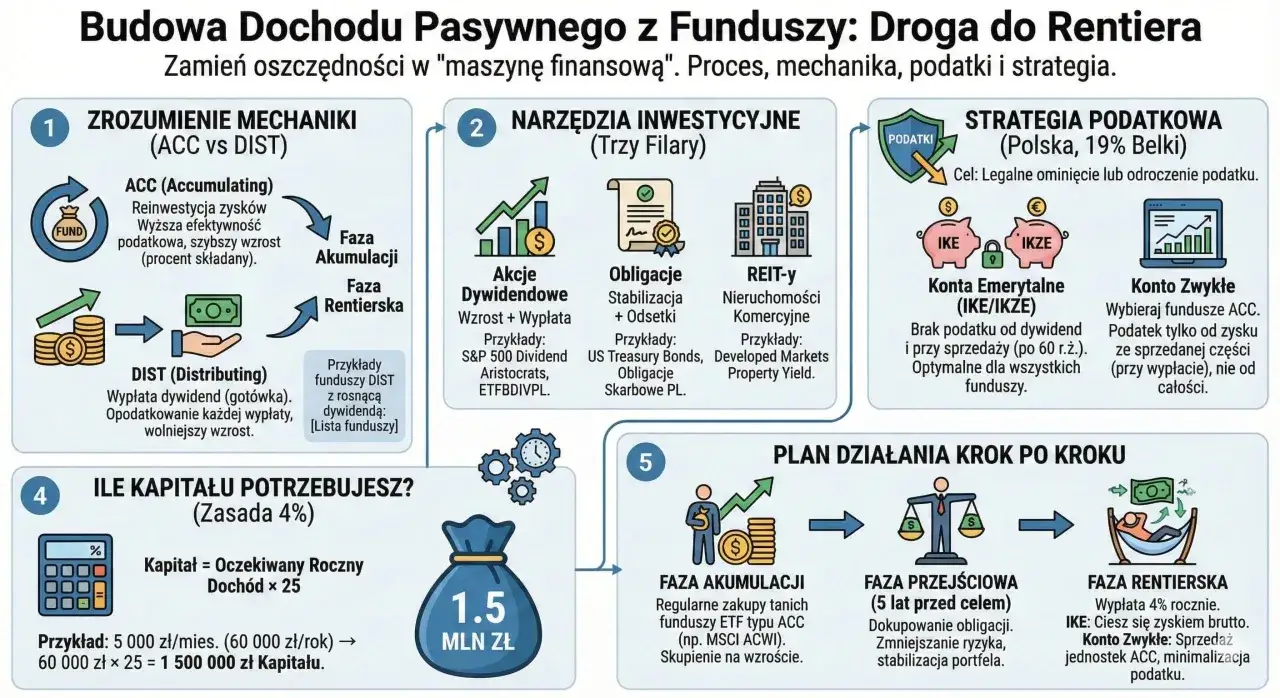

Ile kapitału potrzeba, żeby żyć z inwestycji

Tu nie ma jednej magicznej kwoty. Wszystko zaczyna się od wydatków. Jeśli miesięcznie potrzebujesz 4 000 zł, to rocznie daje to 48 000 zł. Jeśli 8 000 zł, roczny koszt życia rośnie już do 96 000 zł. Z takiego rachunku wychodzi dopiero potrzebny kapitał, a nie odwrotnie.

Najprostszy wzór brzmi: roczne wydatki podzielone przez zakładaną stopę wypłaty. Przy założeniu 4% otrzymujesz klasyczny punkt odniesienia, ale ja traktuję go tylko jako scenariusz, nie gwarancję. W praktyce przy stabilnych źródłach dochodu rozsądnie jest liczyć kilka wariantów, bo różnica między 3%, 4% i 5% robi ogromną różnicę w wielkości portfela.

| Miesięczne wydatki | Wydatki roczne | Kapitał przy 3% | Kapitał przy 4% | Kapitał przy 5% |

|---|---|---|---|---|

| 4 000 zł | 48 000 zł | 1 600 000 zł | 1 200 000 zł | 960 000 zł |

| 6 000 zł | 72 000 zł | 2 400 000 zł | 1 800 000 zł | 1 440 000 zł |

| 10 000 zł | 120 000 zł | 4 000 000 zł | 3 000 000 zł | 2 400 000 zł |

To są liczby orientacyjne, oparte na prostym założeniu stałej wypłaty. Nie uwzględniają podatków, inflacji, pustostanów, kosztów zarządzania ani słabszych lat na rynku. Dlatego przy realnym planie ja zawsze dodaję bufor, a nie liczę „na styk”. Jeżeli dodatkowo część zysków oddajesz fiskusowi, potrzebny kapitał rośnie jeszcze bardziej. Z tego właśnie powodu sama matematyka portfela to dopiero połowa pracy.

Jak zbudować portfel, który pracuje bez codziennej obsługi

Gdybym miał zacząć od zera, nie szukałbym jednego cudownego aktywa. Wolałbym układ, który łączy bezpieczeństwo, regularność i możliwość skalowania. To znaczy: najpierw poduszka finansowa, potem dopiero instrumenty, które mają generować dochód. Rentierstwo nie powstaje z jednego trafionego zakupu, tylko z systemu.Najpierw oddziel poduszkę bezpieczeństwa

Poduszka finansowa nie jest częścią portfela rentierskiego. To osobny bufor na 6 do 12 miesięcy kosztów życia, trzymany w miejscu łatwo dostępnym. Jej zadanie jest proste: nie zmuszać cię do sprzedaży aktywów w złym momencie. Ten krok brzmi nudno, ale właśnie on odróżnia plan od improwizacji.

Zbuduj kilka źródeł, nie jedno

W praktyce rozsądny portfel rentierski zwykle ma trzy filary: część bardziej bezpieczną, część dochodową i część wzrostową. Dzięki temu pieniądze nie zależą wyłącznie od jednego najemcy, jednej spółki albo jednego rynku. Ja wolę mniejszą, ale bardziej odporną stopę zwrotu niż wysoki wynik, który psuje się przy pierwszym kryzysie.

Wykorzystaj konta z ulgą podatkową

Jeśli inwestujesz długoterminowo w Polsce, nie ignoruj IKE i IKZE. Według KNF w 2026 roku limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł dla większości osób i 16 956 zł dla prowadzących działalność. To nie robi z nikogo rentiera od razu, ale zmniejsza tarcie podatkowe i pomaga szybciej akumulować kapitał, zwłaszcza gdy inwestowanie trwa latami.

Przeczytaj również: Portfel inwestycyjny - jak zbudować i utrzymać w kryzysie?

Automatyzuj wpłaty i reinwestycję

Najbardziej niedoceniana rzecz w tym temacie to regularność. Stałe przelewy, automatyczny zakup aktywów i reinwestowanie wypłat robią większą różnicę niż gonienie za idealnym momentem wejścia. Właśnie tak buduje się efekt procentu składanego: powoli, monotonnie, ale skutecznie. Kiedy plan jest już ustawiony, trzeba jeszcze zrozumieć koszty i ryzyka, które potrafią go osłabić.

Jakie ryzyka i podatki mogą zjeść zysk

Jak podaje podatki.gov.pl, zyski kapitałowe oraz wiele przychodów z odsetek i dywidend jest w Polsce opodatkowanych stawką 19%. To ważne, bo w rentierstwie nie liczy się wyłącznie to, ile aktywo zarabia brutto, ale ile zostaje po podatku. Dodatkowo przy części strategii zysk pojawia się dopiero w momencie sprzedaży, więc gotówka na rękę nie zawsze jest taka, jak wygląda na wykresie.

- Inflacja zmniejsza realną wartość wypłat, szczególnie gdy portfel opiera się na nisko oprocentowanych instrumentach.

- Ryzyko koncentracji pojawia się wtedy, gdy cały plan stoi na jednym mieszkaniu, jednej spółce albo jednym rynku.

- Wahania wyceny potrafią zbić kapitał w krótkim terminie, nawet jeśli sam biznes generuje przychód.

- Pustostany i naprawy są typowym kosztem najmu, którego nie widać, gdy liczy się tylko czynsz.

- Ryzyko kolejności stóp zwrotu oznacza, że kilka słabszych lat na początku wypłat może mocno nadwyrężyć plan.

Właśnie dlatego rentierstwo nie powinno opierać się na jednym wskaźniku, na przykład na samej „stopie dywidendy”. Ja patrzę szerzej: ile zostaje po podatku, jak działa inflacja, czy aktywo jest płynne i co się stanie, jeśli przez rok lub dwa rynek będzie słabszy. To nie jest pesymizm, tylko uczciwe liczenie. A skoro ryzyka już są nazwane, pozostaje odpowiedzieć na ostatnie, praktyczne pytanie: kiedy ten model ma sens.

Kiedy model rentierski ma sens, a kiedy lepiej iść etapami

Najbardziej realistyczny wniosek jest taki, że pełne utrzymanie się z kapitału nie jest pierwszym celem, tylko jednym z końcowych etapów. Dla wielu osób rozsądniejszy plan wygląda tak: najpierw zbudować rezerwę, potem portfel pokrywający 10-30% kosztów życia, następnie 50%, a dopiero później myśleć o pełnym dochodzie pasywnym. To daje czas na poprawki i zmniejsza presję, że wszystko musi zadziałać od razu.

Model rentierski ma sens, jeśli masz kontrolę nad kosztami życia, akceptujesz wieloletni horyzont i potrafisz pogodzić się z tym, że portfel wymaga okresowego nadzoru. Nie ma sensu wtedy, gdy chcesz szybkiej wolności finansowej bez kapitału startowego, bez bufora i bez zrozumienia ryzyka. W takich warunkach lepiej najpierw skupić się na akumulacji, a dopiero potem na wypłatach.

Jeśli miałbym zostawić jedną praktyczną myśl, to tę: licz rentierstwo od wydatków, nie od marzeń o procentach. Gdy znasz swój miesięczny koszt życia, łatwiej ocenić, ile kapitału naprawdę potrzebujesz i jaką stopę zwrotu jesteś w stanie utrzymać bez nerwowych ruchów. Wtedy cały temat przestaje być hasłem, a staje się planem, który da się policzyć i konsekwentnie realizować.